今年入手了一个影石360的拇指相机。带着我的影石玩了几周之后,我测试了用它拍摄跑步,探店,vlog,骑车,测试了在携带在身上和手持的两种拍摄方式。整体感受是:

场景很小众,但壁垒很高。

十年前,国内全景相机市场尚是一片“无人区”,没有专门研发生产的厂商,存在极大的技术空白。而且早间的全景相机的使用场景很小众,整体全景相机还很笨重。而户外运动、VR等场景需求正在悄悄增长,影石瞄准这一细分领域,避开与GoPro的正面竞争。

全景相机需解决多镜头同步、实时拼接、畸变校正等技术难题,影石创始人刘靖康(南大软件工程背景)认为,这些技术可通过算法突破形成护城河。

2023年全球消费级全景相机市场份额前三位分别为影石创新、日本理光、GoPro,市场占有率分别为67.2%、12.4%和 9.2%。

2023 年全球运动相机排名前三位的品牌厂商分别为 GoPro、影石、大疆。

打不过你我就换条小路走,等我小路追赶的差不多了,我就可以在大路上和你拼冲刺了。这就是影石从全景市场再反攻到运动相机市场的打法。

据说,影石又通过全景能力,瞄上了会议视频这个市场,果然打败你的人可能还不在牌桌上啊。

但更重要的是,也是更值得我们借鉴的一点是!

影石从来没有在自己的过硬技术上骄傲,他们除了是技术高手,更是营销的高手!

因为技术卖好不卖座,也都是白费功夫,这一点上,影石的市场策略才是更为关键的企业壁垒。

因为他们知道,只有从“技术小众”走向“全球爆款”的叙事,才能把企业带上新高度。

我们来看看影石的四大打法:

众筹引爆+海外先行:1016年Nano众筹金额破50万美元,吸引极客用户早期测试反馈。先海外后国内:2018年海外营收占比达85%,通过亚马逊、Best Buy覆盖欧美市场,避开国内价格战。

绑定高端渠道,塑造品牌势能:2020年成为苹果生态唯一全景相机品牌,借势高端形象拉动销量。赞助Red Bull运动员、X-Games赛事,强化“专业工具”标签,2023年滑雪领域市占率超90%。

用户共创+社交裂变:创作者计划:招募全球5000名KOL,提供免费设备+分成激励,YouTube影石相关视频超200万条。UG引爆流量:TikTok标签#Insta360播放量超60亿次,用户生成内容反向推动产品迭代。

技术迭代+场景延伸:最后一点就是刚刚提到的,他又想上别人的牌桌了,2021年推出Meeting Pro视频会议摄像头,切入B端市场,年销量突破8万台。

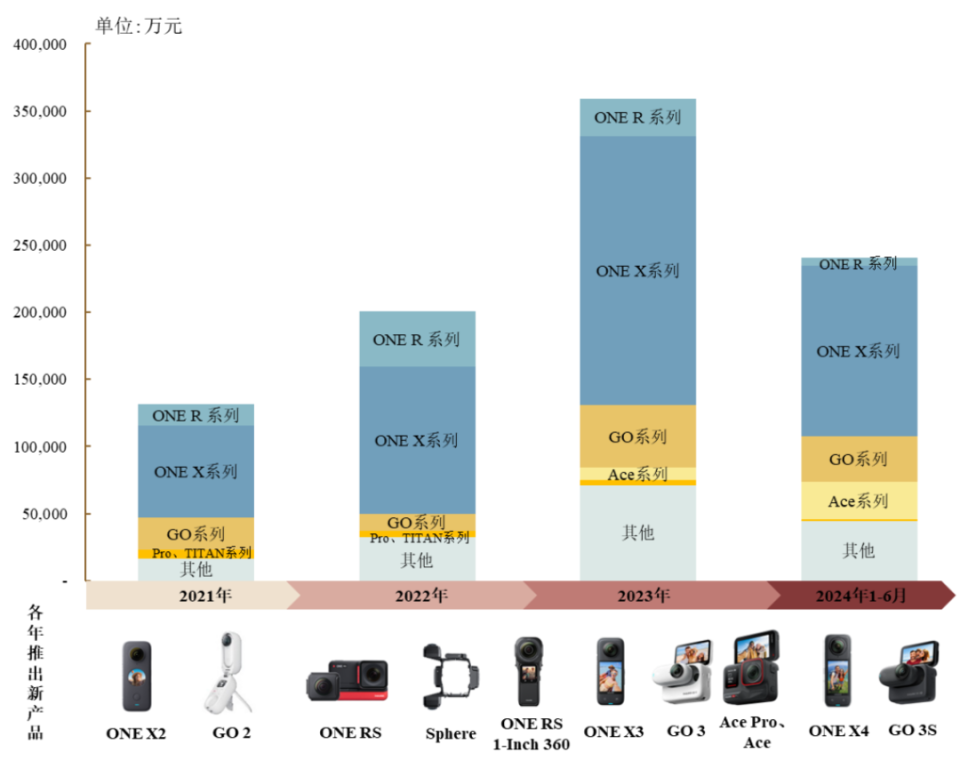

影石分产品收入占比,来源影石招股说明书

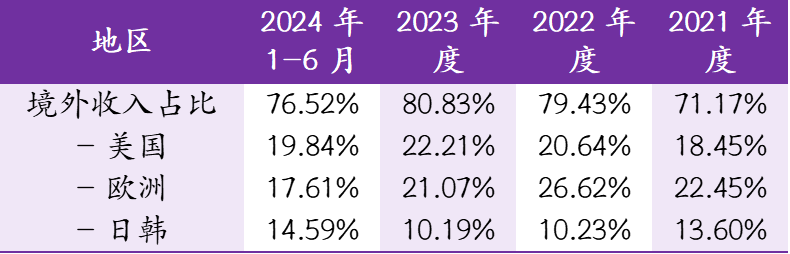

影石海外收入结构,整理自影石招股说明书

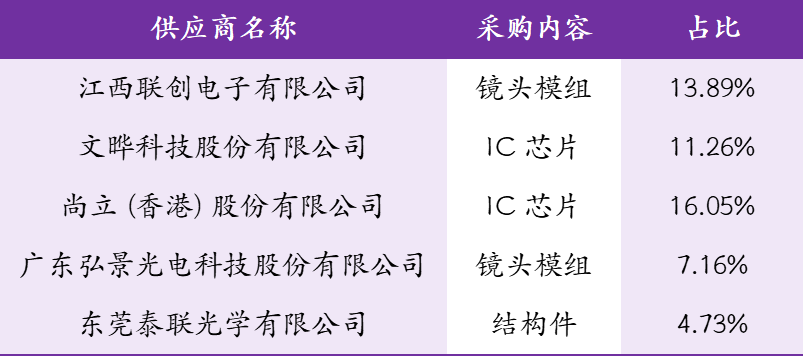

影石top5供应商,整理自影石招股说明书

影石揭示了一条硬科技创业法则——

在巨头忽视的细分领域建立技术绝对优势,通过全球化放大势能。找到一条“高壁垒、窄入口、宽延伸”的赛道。

今年入手了一个影石360的拇指相机。带着我的影石玩了几周之后,我测试了用它拍摄跑步,探店,vlog,骑车,测试了在携带在身上和手持的两种拍摄方式。整体感受是:

场景很小众,但壁垒很高。

十年前,国内全景相机市场尚是一片“无人区”,没有专门研发生产的厂商,存在极大的技术空白。而且早间的全景相机的使用场景很小众,整体全景相机还很笨重。而户外运动、VR等场景需求正在悄悄增长,影石瞄准这一细分领域,避开与GoPro的正面竞争。

全景相机需解决多镜头同步、实时拼接、畸变校正等技术难题,影石创始人刘靖康(南大软件工程背景)认为,这些技术可通过算法突破形成护城河。

2023年全球消费级全景相机市场份额前三位分别为影石创新、日本理光、GoPro,市场占有率分别为67.2%、12.4%和 9.2%。

2023 年全球运动相机排名前三位的品牌厂商分别为 GoPro、影石、大疆。

打不过你我就换条小路走,等我小路追赶的差不多了,我就可以在大路上和你拼冲刺了。这就是影石从全景市场再反攻到运动相机市场的打法。

据说,影石又通过全景能力,瞄上了会议视频这个市场,果然打败你的人可能还不在牌桌上啊。

但更重要的是,也是更值得我们借鉴的一点是!

影石从来没有在自己的过硬技术上骄傲,他们除了是技术高手,更是营销的高手!

因为技术卖好不卖座,也都是白费功夫,这一点上,影石的市场策略才是更为关键的企业壁垒。

因为他们知道,只有从“技术小众”走向“全球爆款”的叙事,才能把企业带上新高度。

我们来看看影石的四大打法:

众筹引爆+海外先行:1016年Nano众筹金额破50万美元,吸引极客用户早期测试反馈。先海外后国内:2018年海外营收占比达85%,通过亚马逊、Best Buy覆盖欧美市场,避开国内价格战。

绑定高端渠道,塑造品牌势能:2020年成为苹果生态唯一全景相机品牌,借势高端形象拉动销量。赞助Red Bull运动员、X-Games赛事,强化“专业工具”标签,2023年滑雪领域市占率超90%。

用户共创+社交裂变:创作者计划:招募全球5000名KOL,提供免费设备+分成激励,YouTube影石相关视频超200万条。UG引爆流量:TikTok标签#Insta360播放量超60亿次,用户生成内容反向推动产品迭代。

技术迭代+场景延伸:最后一点就是刚刚提到的,他又想上别人的牌桌了,2021年推出Meeting Pro视频会议摄像头,切入B端市场,年销量突破8万台。

影石分产品收入占比,来源影石招股说明书

影石海外收入结构,整理自影石招股说明书

影石top5供应商,整理自影石招股说明书

影石揭示了一条硬科技创业法则——

在巨头忽视的细分领域建立技术绝对优势,通过全球化放大势能。找到一条“高壁垒、窄入口、宽延伸”的赛道。

通过影石,我们可以观察一件事——

深圳的“小巨头生态”:创新基因与城市机会

在全球运动相机领域,除了影石,还不可忽略的,就是另一家深圳本土企业——大疆。

的确除影石外,深圳孕育了多家全球化终端企业:

重点来看下除了影石外的大疆、安克这三家企业:

三家深圳本土企业——消费电子,海外占比高

大疆成立于2006 年,由汪滔创立,早期专注无人机飞控系统研发。

2013 年推出消费级无人机Phantom系列,凭借悬停与超视距飞行技术迅速占领市场。

2025年全球消费级无人机市占率超70%,成为行业标杆。

大疆就不多说了。

另一家被特朗普的一张照片出圈的就是深圳另一家海外占比类似影石、大疆的人称“充电宝一哥”的安克创新。

安克创新成立于2011年,早期通过亚马逊销售充电配件,2020年登陆创业板,2025年市值接近600亿元。以“高性价比+ 品牌矩阵”策略,覆盖充电设备(Anker)、智能家居(Eufy)、音频设备(Soundcore)等领域,海外营收占比 85%。

电储能类产品(如Anker品牌)是其核心,收入占比50%,2024年上半年同比增长42.81%。智能创新类(如Eufy扫地机器人)与智能影音类(如 Soundcore 耳机)增速亮眼,分别增长35.33%和30.84%。

影石、大疆、安克代表了中国消费电子企业的三种范式:

技术深耕型(影石)、生态主导型(大疆)、品牌矩阵型(安克)。

共同点都在于”先海外再国内“,以全球化视野捕捉需求,以研发投入构筑壁垒,而差异则源于对市场细分与产业链整合的不同选择。

相似的深圳企业画像中,透露着深圳这块热土上的什么基因?

1.首先一定是消费电子的珠三角产业链的强大势能基础

深圳依托华强北电子市场、富士康代工体系等产业基础设施,构建了全球最完整的硬件供应链网络,实现从芯片、传感器到整机的快速生产与迭代。

例如,大疆无人机的飞控系统研发、影石全景相机的模块化设计,均得益于深圳元器件的快速采购与本地化制造。

同时,深创投、腾讯投资等资本机构通过早期孵化与战略投资,加速技术转化与企业成长。

这种“供应链+资本”的双重驱动,使深圳企业能以更低成本、更快速度推出创新产品,形成“设计-生产-销售”闭环。

据统计,深圳电子信息产业产值超3万亿元,占全国1/6,为硬件创业提供了天然优势。

2.浓厚的极客文化,年轻人快节奏让这类产品有了更大的市场验证基础,同时产学研协同机制具备活力

深圳以“工程师文化”为核心,汇聚了大疆汪滔、影石刘靖康等技术极客,形成“技术驱动创业”的独特氛围。

高校资源:最著名的李泽湘团队孵化能力,又如南大深圳研究院、港科大深圳校区,松山湖机器人基地等产学研平台,加速技术成果转化。

例如,大疆早期依托香港科技大学的飞控技术突破,影石联合南京大学研发AI影像算法,均实现 “实验室到市场”的高效衔接。

此外,深圳通过 “孔雀计划”“人才安居工程”吸引全球顶尖人才,2024年研发人员超150万人。这种“极客精神+产学研协同”的生态,推动深圳在无人机、智能硬件等领域持续领跑全球。

3.先出海后国内的全球化,终端型企业基因:从本土到国际跃迁

深圳通过“专精特新小巨人” 培育计划(累计超1000家)、科创板绿色通道,构建“研发-融资-上市”全周期支持体系。

同时,深圳企业普遍采取“先海外后国内”策略,利用毗邻香港的区位优势链接全球资源。例如,安克创新通过亚马逊渠道打开欧美市场,影石绑定YouTube网红与Apple Store合作,大疆通过好莱坞影视合作强化品牌。

2024年,深圳外贸出口额超3.5 万亿元,跨境电商占比30%,形成 “深圳制造+全球市场”的协同效应。

因此,深圳的电子产业链高度成熟,以及资本市场的活跃(如深创投、腾讯投资),为企业提供了“从研发到量产”的快速通道。影石从成立到IPO仅用10年,大疆更是在成立15年内估值突破千亿,背后离不开深圳“硬件创业天堂”的生态支撑。

通过影石这一个案例,我们再来看今天的苏州制造底色与终端突围

与深圳聚焦消费级终端不同,苏州的龙头企业多集中于纺织化工、新能源、智能制造、新材料等产业中上游,形成“制造强、品牌弱”的差异化格局。

苏州有着浓厚的制造业底色,但也有着自身的缺陷。

规上工业总产值超4.4万亿元(2023年),以电子信息、装备制造、生物医药为核心,但多为代工和关键零部件供应商(如半导体封测、光伏组件)。

中游环节利润薄、易受供应链波动影响(如芯片断供),需向终端品牌延伸以提升附加值,缺乏本土终端品牌巨头,需借力长三角一体化打通出海通道,真正培养终端型的“真龙头”。

甚至可以说,江苏经济为什么长期搞不过广东,也有这方面原因。

就是因为To C的龙头企业太少。

To C的龙头少,太多的企业就沦为配套工厂,在产业链里利润就低。

这就是“终端为王“。

这就是为什么产业集群要以打造“链主”为中点。终端型企业就是链主。

所以你看在深圳,一个影石对AI芯片的需求也在推动本地半导体企业研发适配影像处理的专用芯片;

大疆的无人机技术带动了电池、传感器、通信模块等配套产业的繁荣。

而且终端企业直面市场,能更敏锐捕捉技术趋势。

在深圳,影石从全景相机拓展到AI手机稳定器、视频会议摄像头,正是基于对用户创作场景的深度洞察。

而苏州的产业升级更多依赖政策引导(如“1030”产业体系)和科研机构协同(大量的大院大所在苏州落地,做孵化),政府和科研单位的市场敏感度能有企业强吗?

还有,终端品牌是区域经济的名片。

深圳的影石、大疆已成为全球消费电子领域的“中国符号”,吸引资本、人才向深圳聚集。

反观苏州,还是缺乏类似影石、大疆这样的标杆品牌,国际影响力受限。

苏州向左,深圳向右,这是全球化下的路径选择

从产业定位,全球化路径,创新逻辑三个维度,我们对比了深圳和苏州的区别:

深圳与苏州的对比表明,终端型企业的培育不仅是产业升级的抓手,更是区域经济转型的关键。

在产业链影响力上,深圳终端型企业通过需求倒逼上游芯片、传感器等配套产业升级,形成完整产业链。

苏州中游企业虽技术领先,但缺乏终端品牌整合,核心部件依赖外部采购。

深圳企业平均市值高,融资能力更强;

苏州企业市值偏低,融资主要用于产能扩张而非技术突破,导致创新后劲不足。

品牌溢价缺失:苏州企业多聚焦B端市场(如工业机器人、光伏组件),缺乏直接触达消费者的终端品牌,导致产业链议价权弱于深圳。

深圳向左:是终端驱动生态。

通过市场需求倒逼全产业链升级,构建“研发-制造-品牌-场景”的闭环生态。以影石、大疆、安克为代表的终端企业,凭借自主研发的硬核技术,在全球市场建立品牌壁垒,进而拉动上游芯片、传感器、材料等配套产业创新——例如华为海思为影石定制影像处理芯片,比亚迪电子承接大疆无人机代工。同时,终端企业的高溢价能力吸引资本聚集,形成“投资-孵化-上市”的赋能链条。

苏州向右:从制造迈向品牌。

苏州依托制造业基础,向“制造+品牌+场景”转型。在产业升级方面,利用新能源(如光伏组件)和生物医药优势,孵化户用储能品牌(对标特斯拉 Powerwall)和消费级健康设备(如便携式医疗检测仪器),推动“苏州制造”向“苏州品牌”跃迁。

写在最后

单纯说苏州如何赶超深圳,是一个太过单一维度的结论。

从费孝通写苏州在二十世纪二十年代的小农经济改革开始,苏州的产业发展史自有它的人文和地理基础,这才有盛虹、恒力的地方基盘。

企业,经济的周期同样也会影响城市的周期,中国产业升级并非“非此即彼”,深圳与苏州的互补都会是“中国智造”全球化的重要范式,期待在新一轮的AI+硬件革命中,看到更多的”苏州大疆“、”苏州影石“。

来源:R Researching