市场主要资讯

- 今年“两新”资金将大幅增加,手机、平板“以旧换新”最高补贴500元,电脑最高补2000元,新能源车最高补2万元。

- 美联储纪要暗示暂停降息,“几乎所有”决策者认为特朗普政策可能推升通胀。

- 特鲁多称加拿大“绝无可能”并入美国,欧洲多国反对特朗普有关格陵兰岛言论

- 特朗普考虑宣布国家经济紧急状态,以推出新关税计划。

- 能源行业在2025年从标准普尔500指数的最差行业变为最佳行业

- 桥水扩大在中国的领先优势,在艰难一年中获得40%的资产回报

- 印尼称苹果公司 10 亿美元报价不足以解除 iPhone 16 禁令

- 黄仁勋称量子计算机还需 15 到 30 年才能问世

- ADP 12 月私营企业新增就业岗位 122,000 个,低于预期

凌晨,美联储官网公布了12月联储议息会议纪要,对于联储而言,降息周期显然已经进入了第二个阶段,以下为部分重要内容节选:

与会者预计通货膨胀将继续朝着 2% 的目标水平回落,但也指出,最近通货膨胀数据高于预期,以及潜在的贸易和移民政策变化的影响,表明这一过程可能比之前预期的要更长。一些与会者指出,去通胀进程可能暂时停滞。一些与会者认为,金融市场情绪和经济活动的强劲势头可能会继续对通货膨胀造成上行压力。所有与会者都认为,关于潜在的贸易和移民政策变化的范围、时机和经济影响的不确定性加剧。……大多数与会者指出,股市的走势反映了投资者的积极情绪。许多与会者还指出,地区联系人的总体感受是,对经济前景更加乐观,部分原因是对政府放松管制和税收政策变化的预期。 几乎所有与会者都认为,通胀前景的上行风险有所增加。作为这一判断的理由,与会者提到了最近通胀数据强于预期的结果以及贸易和移民政策潜在变化可能产生的影响。其他提到的理由包括,由于地缘政治发展导致全球供应链可能中断、金融状况比预期更大程度地放松、家庭支出强于预期以及房价上涨更持久等。有几名与会者指出,在今后一段时间里,可能难以区分通胀中更持久的因素和潜在的暂时性因素,例如,由贸易政策变化导致的价格水平变化。与会者指出了对经济活动和就业的各种风险,包括与较弱的海外产出增长相关的下行风险、源于风险资产估值过高而增加的金融脆弱性、或劳动力市场意外走弱的风险,以及与乐观情绪增加和国内支出持续强劲相关的上行风险因素。与会者表示,委员会已接近或处于应放缓政策宽松步伐的阶段。许多与会者认为,多种因素突显了未来几个季度货币政策决策需要谨慎对待。美债市场日评

全球债券抛售潮仍在继续。在纽约交易时段前,美债收益率就在DM利率普遍上行(尤其是英国),以及特朗普关税新闻的背景下持续攀升。前端上升2-3bps,腹部和长端大幅上升6-7bps,曲线进一步熊陡。随后,美联储理事Waller的演讲显得相当鸽派,各期限收益率从高位回落,而前端回调幅度最大,基本抹平了早些时候的涨幅。Waller的核心表态是,他支持在2025年进一步降息,尽管降息的速度将取决于通胀的进一步进展,这无疑有助于打消市场对潜在加息的进一步定价。通胀方面,Waller的表态同样偏鸽,他预计通胀率将继续下降至2%,并且不预期关税会对通胀产生显著影响。对于近期的通胀上行,他认为其中很大一部分是由于住房和非市场服务的估算价格造成的影响,这一点与主席鲍威尔完全一致。对于经济和就业,Waller仍保持信心,认为美国经济根基稳固,且数据或预估中没有任何迹象显示未来数月就业市场将大幅走弱。Waller演讲后陆续发布了一系列就业数据,对收益率造成一定扰动,之后行情开始震荡。首先,美国12月ADP就业人数录得12.2万人,不及市场预期的14万人,创2024年8月以来最低水平。尽管如此,ADP与非农相关性较低,建议不必过度解读。其次,美国上周初请失业救济金人数意外下降1万人,经季节性调整后为20.1万人,低于市场预期的21.8万人。鉴于初请人数在12月保持极低水平,同时各类服务业PMI就业分项均升至扩张区间,预计周五的非农就业应当不弱。  在经历了本周两场惨淡的国债拍卖,且债券价格进一步下跌之后,今天220亿美元的30年期国债拍卖终于得以顺利消化。中标收益率高达4.913%,不仅远高于上个月的4.535%,而且也是自2007年8月以来的最高收益率。令人欣慰的是,中标收益率低于预发行收益率(4.920%)0.7个基点(through),显示需求良好。认购倍数为2.519点,高于上月的2.390点,也高于6次平均2.42。交易商认购比例为12.7%,低于去年12月的14.4%和近期的平均水平14.6%,显示终端需求有所上升。

在经历了本周两场惨淡的国债拍卖,且债券价格进一步下跌之后,今天220亿美元的30年期国债拍卖终于得以顺利消化。中标收益率高达4.913%,不仅远高于上个月的4.535%,而且也是自2007年8月以来的最高收益率。令人欣慰的是,中标收益率低于预发行收益率(4.920%)0.7个基点(through),显示需求良好。认购倍数为2.519点,高于上月的2.390点,也高于6次平均2.42。交易商认购比例为12.7%,低于去年12月的14.4%和近期的平均水平14.6%,显示终端需求有所上升。

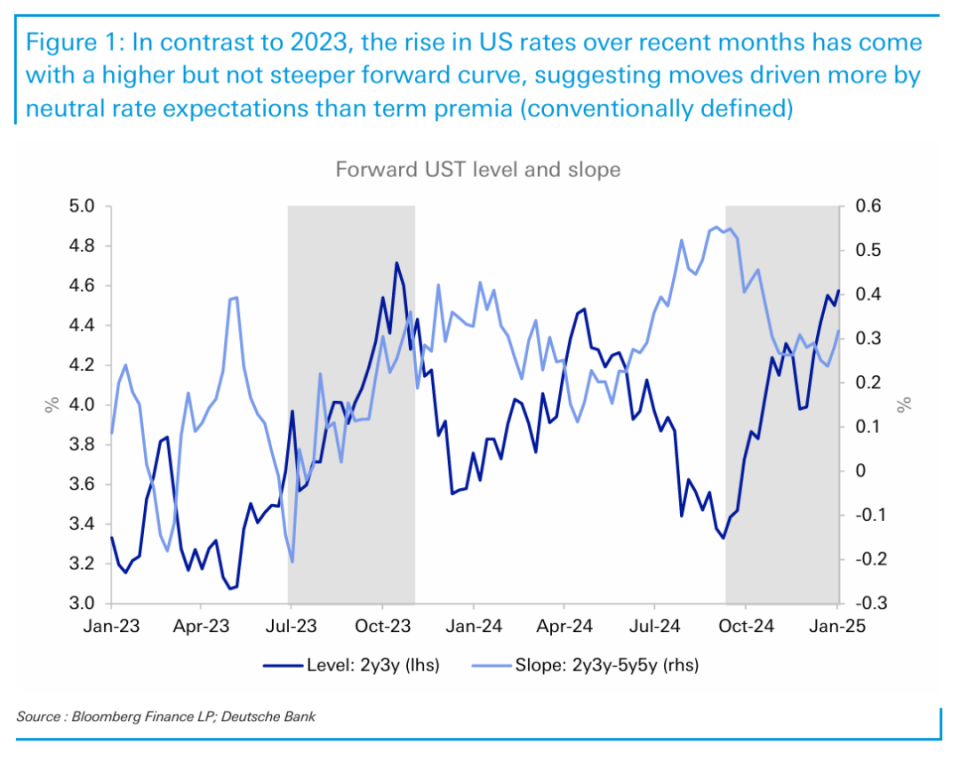

从欧洲交易时段开始,欧洲货币继续延续昨日的贬值趋势,当前空欧元的头寸比较拥挤,今年市场的共识交易之一就是空欧元,大量投机盘仍未平仓,欧元最低下探至1.027。尽管Waller的鸽派讲话使得欧元有所回弹,但初请失业金连续5周下降且低于预期,说明12月劳动力市场仍然很强劲,失业人数持续下降,尽管续请上升反映了一定程度的下岗工人再就业困难。近期从NFIB和JOLTS的招聘情况来看,伴随着近半年来的降息,对利率敏感的行业(金融、专业与商业服务)在岗位招聘上明显恢复,小企业仍存在招聘困难和劳动力成本上升的问题。同时ADP薪资中转职者(job changer)薪资与留职者(job stayer)的薪资差距有扩大的苗头,如果任由趋势继续发展,可能随之而来的就是薪资的逐渐抬升。 此外,昨晚英国股债汇三杀,由于市场对英国通胀和工党支出计划的质疑、供给的担忧以及美国利率上升的联动,30年债务成本突破98年峰值,英镑单日跌幅超过欧元。但目前Truss时期的养老金动荡尚未重演,债券的上涨速度较为克制且英央行还有回购工具来筹集资金,昨晚的动荡主要是由英国国债期货多头头寸被平仓而英债市场流动性不佳而被放大。但如果今年剩余99亿英镑的财政支出空间被进一步压缩而无法得以恢复,财政可持续性问题将会在今年频繁成为市场关注的焦点。德银:从远期曲线的角度出发,本轮美债收益率升势更多地由中性利率预期驱动而非23年时的由期限溢价驱动。

摩根士丹利:资金继续流出中国和巴西——截至元旦的一周,新兴市场股票基金流出 18 亿美元。从绝对值来看,中国(11 亿美元)和巴西(3 亿美元)的资金流出最为显著,而韩国则出现了资金流入(1 亿美元)。不同注册地的基金广泛抛售中国股票。

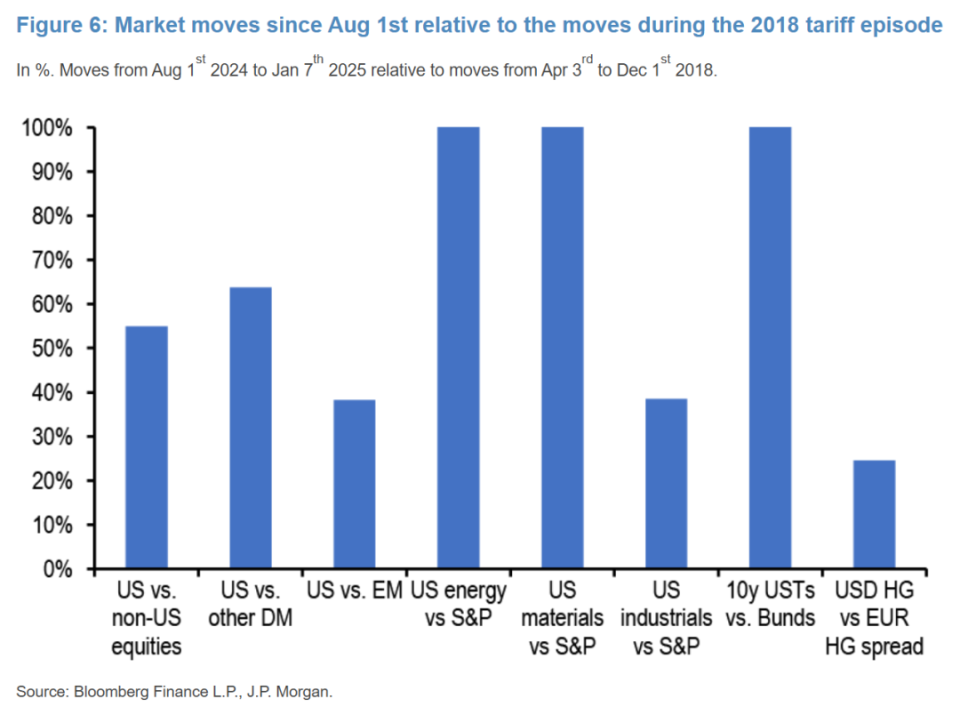

JPM:对比18年关税风波,从8月1日以来的市场走势来看,美元广义汇率目前已升值近3.5%,约占2018年同期的40%,广义美元头寸的增加占2018年变动的四分之一到三分之一。大类资产的表现又走完了多少18年走过的路?