均价跌幅收窄,成交翘尾收官

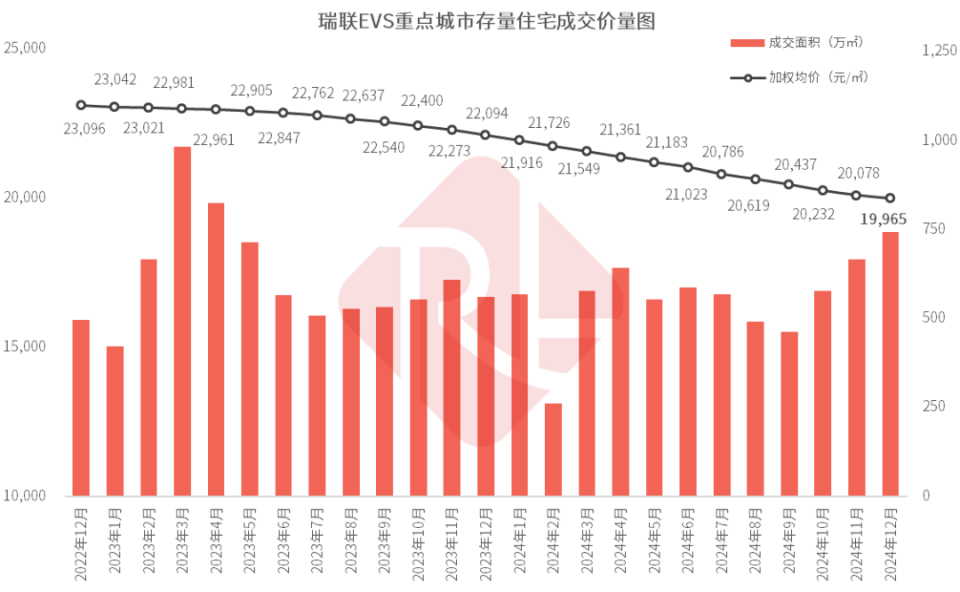

2024年存量住宅均价下跌9.64%,创近年来最大跌幅。成交先抑后扬,年末翘尾收官。

12月全国重点城市瑞联EVS存量住宅加权均价为19,965元/㎡(仅作价格指数用),环比名义跌幅为0.56%,年内降势“前陡后稳”,年末跌幅明显收窄。

新年将启,金麟已现。在可连续获得官方数据的城市中,12月存量住宅成交面积环比上升11.8%,创年内新高。

随着中央及地方楼市优化政策的陆续出台,12月存量住宅市场展现出了强劲的复苏势头,成交量均创下年内新高。北京、上海、广州和深圳二手房成交“政策效应吸收好”,纷纷交出高分答卷。若一线能够持续释放企稳的积极信号,则能够提振市场信心,向二线城市蔓延,加快更多城市的企稳进程。2024年的最后一个月,新房市场持续放量,热点城市新建住宅销售面积环比上升14.2%。年末恰逢冲刺业绩关键期,房企加大推盘频次和促销力度,2024年成交小幅“翘尾”收官。一线城市中,北京、广州成交上升,上海、深圳略显疲软,新政利好效应有递减迹象。

均价中枢下移

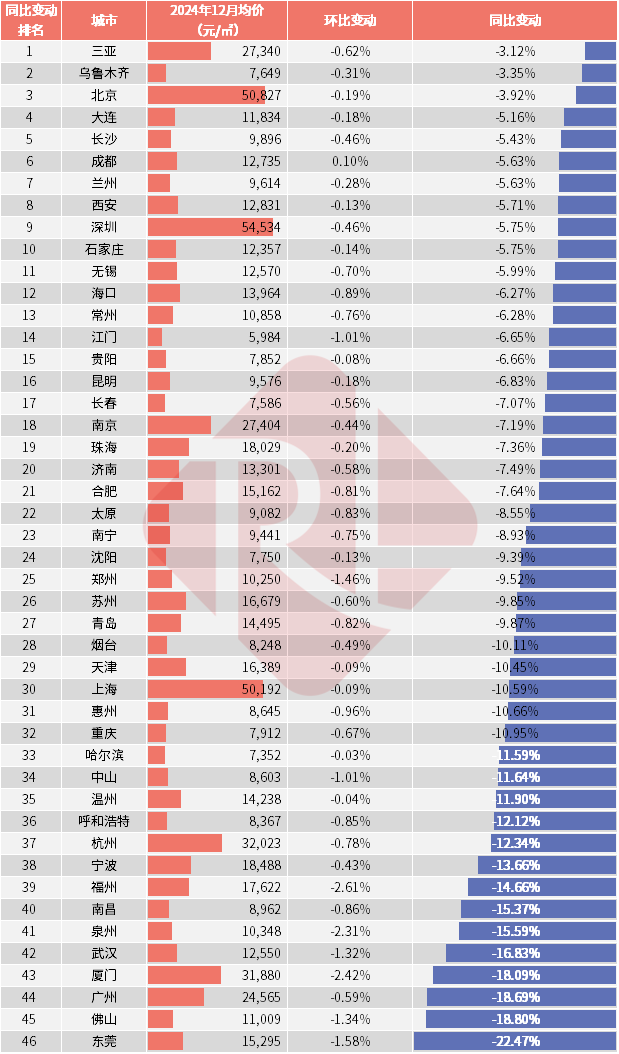

在瑞联平台高频跟踪的重点城市中,成都(0.10%)存量住宅均价保持平稳,其他45座城市“以价换量”持续,均价环比下跌。

环比跌幅居前的城市为福州(-2.61%)、厦门(-2.42%)、泉州(-2.31%)、东莞(-1.58%)及郑州(-1.46%)。

存量住宅均价同比下跌城市为46座。北京、深圳、成都、长沙、西安等高能级城市以及海南双子星海口、三亚房价相对平稳,大湾区广州、东莞、佛山三城依然领跌。

同比跌幅居前的城市为东莞(-22.47%)、佛山(-18.80%)、广州(-18.69%)、厦门(-18.09%)及武汉(-16.83%)。

2024年,中国住宅市场步入调整周期的第三年。前三季度,新建住宅销售面积、销售额数据低迷,存量住宅以价换量,保持一定活跃度。四季度,中央释放了“止跌回稳”最强维稳信号,政策目标直指扭转行业基本面,新房及二手房成交量均明显回升,市场出现了脉冲式复苏。12月,多个中央会议为2025年房地产攻坚克难指明了方向。12月9日,中央政治局会议提出“坚持稳中求进工作总基调”。在房地产政策上表态超预期,延续了9月26日政治局会议“促进房地产市场止跌回稳”的基调,强调“稳住楼市股市”,新一轮政策发令枪打响。同时,时隔14年再提货币政策“适度宽松”及“超常规逆周期调节”,罕见地给出了方向性的偏重,为实施更大力度的降准、降息创造适宜的政策环境。12月12日召开的中央经济工作会议,为全国2025年经济等一系列工作定了总基调。从2025年部署的9项重点任务来说,最首要和核心的是做好提振内需工作。会议提出“持续用力推动房地产市场止跌回稳,加力实施城中村和危旧房改造,充分释放刚性和改善性住房需求潜力”。需求端发力去库存,城中村改造还是重点,既可释放出刚性和改善性住房需求,促进去库存,同时稳住施工端。供给端改革去库存,盘活存量,通过收储稳住供需平衡。12月25日,住建部指出2025年要抓好五项重点工作:持续用力推动房地产市场止跌回稳;推动构建房地产发展新模式;大力实施城市更新;打造“中国建造”升级版;建设安全、舒适、绿色、智慧的好房子等。对于推动房地产市场止跌回稳,从需求端和供给端两个层面进行。供给端政策侧重“存量盘活”。着力改善供给。商品房建设要严控增量、优化存量、提高质量。以需定购、以需定建,增加保障性住房供给,配售型保障房要加大力度。需求端要着力“释放需求”。把“四个取消、四个降低、两个增加”各项存量政策和增量政策坚决落实到位,大力支持刚性和改善性住房需求。有效发挥住房公积金支持作用。加力实施城中村和危旧房改造,推进货币化安置,在新增100万套的基础上继续扩大城中村改造规模。衡阳、张家口,加上之前的重庆、肇庆、湘潭等地推出“住房销售环节取消公摊”的政策。取消公摊面积计价的意义于提高交易的透明度和计价的合理性,有利于推动契税、房地产税、物业费等相关税费用下调。长沙、乐山、六安等地持续推进收购商品住房用作保障性住房。广西鼓励对购买住房和“卖旧买新”、生育多子女的家庭放宽公积金信贷条件,石家庄、贵阳、长春等地优化公积金政策,苏州工业园区、嘉兴海盐县启动购房补贴。整体市场的全面“回稳”并非一蹴而就,2025年依然需要通过政策叠加效应保持市场热度。当前楼市初具“止跌”部分特征,但市场基本面并未完全改观,防范化解风险仍需加强。展望2025年上半年,存量住宅市场将坚韧前行,夯实底部,呈“成交平稳,价格跌幅收窄”态势。止跌回稳大城先行,核心城市能级越高,房价韧性越强。一线城市将继续发挥“楼市风向标”的作用,市场热度逐渐向二线城市传导。其他城市依然面临持久的去库存压力,加速向买方市场转型。