责编 | 韩玮烨

无论是销售还是持有,节税都是性价比最高的费用压缩方式之一,本文探讨持有商业招商运营中的“税费”以及和业务动作之间的勾稽关系。

1、综合开发中的“大税筹”

2、招商运营中的“小税筹”

3、房产税基础常识

4、增值税基础常识

在高周转模式下,地产商经常采用销售+持有方式捆绑获取项目,项目税筹需先关注投资开发阶段的“大税筹”,后期运营阶段的“小税筹”是细水长流的小效益。在大盘视角下,影响持有商业的税筹方式一般有五点。

土地计价是在投资阶段涉及到商业地价分摊;如果项目排布和总地价确认,最理想、稳定的土地计价方式是在土地出让合同中明确自持部分地价单价,锁定自持物业土地成本。

报建组合是在设计/报建阶段影响地价分摊;一般不同规证之间按占地面积分摊地价,同规证按建筑面积分摊地价,需从产品、报建组合和税筹三方面综合考虑自持/可售物业的排布组合。

指开发阶段通过成本专属化、工程合同约定等方式尽量降低自持物业开发成本;公建配套部分成本尽量确认至销售物业。

合理安排销售和持有的开发节奏,销售物业可充分利用持有物业前期亏损抵扣税前利润,实现所得税税负降低。

自持物业是否设置单独公司摘牌,需综合评估持有物业退出税筹效益以及和销售物业盈亏互补税筹效益的利害关系。

上述五点中,abc关联持有商业的房产原值、投资回报率;a和b又涉及到项目排布和产品类型;d涉及到项目筹开节奏、开业时间;e主要影响退出税筹。操盘团队重点需关注的是a和b。

招商运营中的“小税筹”

购物中心营运期“税费”在运营成本中占重要地位,已发行的几单公募REITs中,成都武侯大悦城2023年的税费支出为4059万元,占总成本的29%;青岛万象城2022年的税费支出为5170万元,占总运营成本的比重约20%。购物中心招商运营涉及到的常规税费主要为8项,部分税率根据所在地政策存在差异。

运营期税费中房产税和增值税是核心,以成都武侯大悦城为例,2023年4059万税费成本中房产税就高达3411万,“小税筹”的核心就是筹划“房产税”和增值税。成都武侯大悦城税费

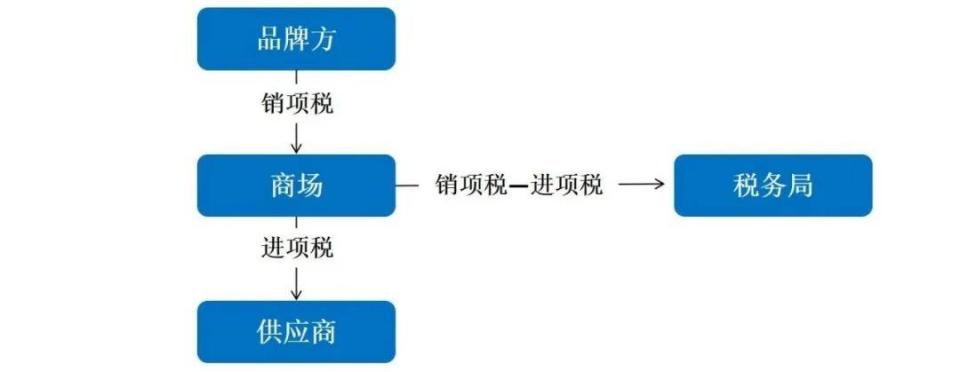

收入项中,租金收入、停车场收入等属于不动产租赁收入/租赁服务,需缴纳房产税,简易计税模式增值税率为5%,一般征收模式增值税率为9%。物业管理费、推广费等属服务收入/商务辅助服务,增值税率为6%,无需缴纳房产税。同等收入下,认定为“管理费/服务收入”的占比越大,对于税筹越有利。

购物中心房产税计缴方式分为从租和从价两种,目前市场上大部分购物中心均是采用两种组合计缴:产生租金收入的租期内从租,空置期、免租期从价。

在组合计缴的模式下,衍生出四种常见的业务动作要求:

如果租赁合同中采用使用面积(GLA),项目的公区空间会被认定为空置,需按照从价计缴房产税,因此租赁合同模板中会有一个建筑面积口径的计租面积,从而规避项目存在“空置”空间。

物业管理费和推广费无需缴纳房产税,且增值税税率低。招商和品牌方谈商务条件谈打包价,商场方从打包价中拆分出物业管理费和推广费,从而降低房产税缴纳基数。

对于部分纯扣的租户,也需要拆分扣点作为物业管理费或者推广费以实现税筹。

项目竣备后如无租期覆盖,空置部分需从价计缴房产税。延长品牌的合同租期覆盖装修期,将装修管理费约定为租金。房产税以较低的租金从租计缴,实现税筹。

如合同中出现经营免租期,需“从价”缴纳房产税,将后期租金收入前置匀摊,或者在免租期不免物业费的情况下将物业费合同中约定为租金,经营免租期变经营折扣期,房产税可以以较低租金从租计缴。

在一线城市中,有两个城市的房产税政策较特殊,深圳持有商业房产税全部从价;上海持有商业税局可以接受房产税全从价,也可以接受常规的从价和从租组合。因此部分高租金收入的老项目由于投资早,房产原值低,房产税从价对于Margin很有利,如罗湖深圳万象城、上海恒隆广场。深圳高地价拿地的持有物业则面临较重的从价房产税,且筹划空间小。一、根据《深圳经济特区房产税实施办法》(深府〔1987〕164号)第五条的规定,房产税依照房产原值的百分之七十计算缴纳。房产原值是指纳税人按照财务会计制度规定,在账簿“固定资产”科目中记载的房屋原价。房产原值不实或没有账面原值的,由房产所在地的税务机关参照同类房产核定。房产出租的,以租金收入为房产税的计税依据。以租金收入为房产税的计税依据,只适用于个人、房管部门、国家机关、人民团体、军队(含武装警察)、公园、名胜古迹、宗教寺庙和国家财政部门拨付事业经费的单位出租的房产。房产税属于财产税,由产权所有人缴纳,整租方(二房东)无需缴纳房产税,这也是很多开发商做关联整租的最大利益驱动。如某项目实际年租金1亿元(税后),如用产权持有公司正常租赁,则房产税为1200万元。但如果项目公司先将项目以5000万元(税后)整租给商管公司,项目的租金收入未变,但房产税只需缴纳5000×12%=600万元。但是整租会带来融资、退出一系列的尽调瑕疵问题,其次对于深圳(惠州也是)这种从价计征的城市,整租无税筹意义。正常情况下,房产税纳税从竣工验收次月开始。实务中会存在较特殊的情况是未竣备开业,此类情况一般以“开业日”作为房产税起征时间。

对于“部分商家提前试营业”的情况,需前置和财务做好税务筹划,规避大面积从价房产税产生。

根据《财政部 税务总局关于房产税若干具体问题的解释和暂行规定》(财税地字〔1986〕8号)第十九条的规定,纳税人委托施工企业建设的房屋,从办理验收手续之次月起征收房产税。纳税人在办理验收手续前已使用或出租、出借的新建房屋,应按规定征收房产税。

停车场需要缴纳房产税,目前大部分项目均是按照停车场收入从租计缴房产税,也有部分地方税局要求按照从价计缴。

《财政部 国家税务总局关于具备房屋功能的地下建筑征收房产税的通知》凡在房产税征收范围内的具备房屋功能的地下建筑,包括与地上房屋相连的地下建筑以及完全建在地面以下的建筑、地下人防设施等,均应当依照有关规定征收房产税。上述具备房屋功能的地下建筑是指有屋面和维护结构,能够遮风避雨,可供人们在其中生产、经营、工作、学习、娱乐、居住或储藏物资的场所。

部分项目也会通过将停车场整租给关联公司(如物业公司)实现房产税税筹,在首创奥莱REITs招募书中,济南首创奥莱2021年房产税为642.33万元,2022年降至478.03万元,招募书解释为:“2022年税金下降主要系停车场管理方式调整,房产税计税方式变更所致”。笔者猜测“管理方式调整”有可能是停车场做了整租。

2016年5月1日开始,房地产、金融等四个行业纳入营改增试点范围,商业地产告别营业税,转为缴纳增值税。增值税是流转税,也是价外税。

不动产租赁收入增值税分为简易计税和一般计税两种征收方式,采用哪种方式以项目施工证的取得时间界定。西溪印象城和青岛万象城均存在二期开发,不动产租赁收入增值税一二期分别采用了两种计税方式,一期均为简易征收,二期为一般计税。

施工证上的时间在2016年4月30日之前的项目适用简易计税,不动产租赁收入的增值税税率为5%,不扣除与之相关的进项税额。施工证上的时间在2016年4月30日之后的项目适用一般计税,不动产租赁收入的增值税税率为9%,应纳税额为当期销项税额抵扣当期进项税额后的余额。

进项税额是指纳税人购进货物、劳务及服务等支付的增值税额,从销售方取得的增值税专用发票上注明的增值税额。

一般计税模式下,当期销项税额小于进项税额不足抵扣时,不足部分可以结转下期继续抵扣。购物中心开发期存在较多的进项税,大部分商场前几年无需缴纳增值税。如开业于2019年1月的济南首创奥莱,2023年才开始缴纳增值税。正常情况下租赁合同中的租金均是含税收入,利润表中数字均为不含税,增值税体现在资产负债表中,EBITDA/NOI的计算公式为不含税收入-不含税支出。采购合同不管采用哪种计税方式,含税预算恒定情况下,供应商税点越高对于EBITDA越有利 。“世界上只有两件事是不可避免的,那就是税收和死亡”。税负率同样也是一个重要的资管指标,财务的各项税筹动作浸润在业务的方方面面,前端业务同事同样需要了解“税”的基本原理,业财融合。

2025年1月2日,写于上海三林新达汇积木大师。

——END——