中指研究院持续监测房企数据,并定期发布房企销售榜、拿地榜,点击获取完整版报告1、重点房企拿地总额同比降幅继续收窄

2、年内各地持续优化土拍政策,优化市场供给,核心城市土拍热度升温

3、从各城市群拿地金额来看,长三角继续居四大城市群之首

重点房企拿地总额同比降幅继续收窄

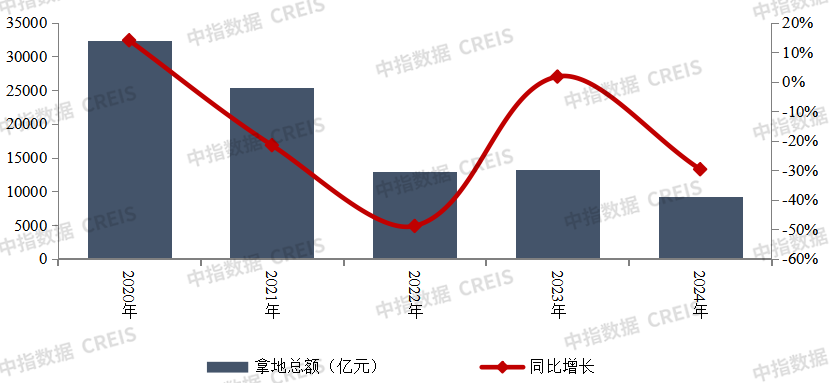

2024年,TOP100企业拿地总额9280.0亿元,同比下降29.7%,相较1-11月降幅收窄1.8个百分点。10月以来核心城市土拍市场保持一定活跃度,12月,北京、深圳、上海、广州等一线城市接连出让多宗高总价地块,这些地块多由头部央国企摘得,带动TOP100企业拿地总额同比降幅收窄。2020年-2024年间,TOP100企业拿地总额总体呈下滑趋势,2024年已不足2020年的三成,特别是民营房企拿地锐减,这与房地产市场下行、融资环境偏紧、民营房企违约事件频发密切关联。未来,如若不利于投资的因素消退,企业仍有望恢复拿地节奏。

图:2020年-2024年TOP100房企累计拿地总额及同比

年内市场复苏节奏缓慢,多数房企拿地规模和力度都处于较低水平,同时,央国企及部分民营房企拿地仍保持一定投资规模。具体来看有以下特征:

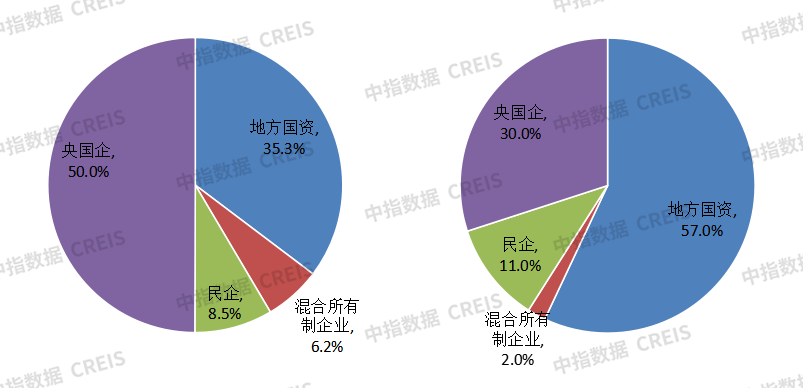

第一,央国企及地方国资仍是拿地绝对主力。2024年,拿地金额TOP100企业中央国企及地方国资家数和金额占比超八成。其中,央国企拿地金额占比约50%,中海地产、保利发展、华润置地、建发房产、招商蛇口、中建壹品、越秀地产、中国金茂等央国企位列拿地金额前10,受销售能力、融资能力、交付能力等多方面因素影响,土地资源向其富集趋势较为显著。中建系公司仍保持较高投资规模,建筑业务承压下积极拓展自投地产业务,除中海、中海宏洋外,中建壹品、中建智地、中建玖合、中建东孚、中建信和等子公司也进入拿地金额前100。

第二,民企拿地整体相对偏弱,部分大中型稳健民企保持一定投资规模,部分中小民企积极拓储。2024年,拿地金额TOP100企业中民营企业数量仅11家,拿地金额占比仅为8.5%,表明当前民营企业仍保持较为审慎的态度。从具体企业来看,龙湖、滨江等大中型稳健型民营企业仍保持一定投资规模,以满足开发需要。随着行业加快出清步伐,部分中小房企紧抓拿地窗口期,抢占土地资源以提升市场份额,如邦泰集团拿地超百亿,保持较高投资规模;伟星房产、宁波江山万里、湖南运达房地产在重仓城市积极拓储。

图:2024年拿地金额TOP100企业所有制分布情况(左为金额占比,右为家数占比)

从新增货值来看,中海地产、华润置地和保利发展位列前三。2024年,中海地产以1777亿元新增货值占据榜单第一,华润置地以1665亿元新增货值位列第二,保利发展新增货值规模为1293亿元,位列第三。TOP10企业2024年新增货值总额9835.5亿元,占TOP100企业的35.5%,新增货值门槛为121亿元。年内各地持续优化土拍政策,优化市场供给,核心城市土拍热度升温“好房子”的建设是优化市场供给的重要举措,年内各地持续优化土拍规则、改善土地规划设计条件和套型要求。土拍规则方面,今年以来一线城市均有不限价地块挂牌、出让,回归“价高者得”的市场逻辑,优质地块放松价格限制更有利于房企打造“好房子”,贴合市场需求。土拍规划设计条件方面,多地在新供应地块中不断优化容积率和计容规则,支持高品质住房建设,引导企业提高在绿色建筑、建筑节能、可再生能源方面的技术应用,提升住宅品质,同时支持发展低层高品质住宅、立体生态建筑(第四代建筑)等多样化住宅形式,并在方案设计方面给予政策支持,助力房企打造更优质的产品,提升购房者居住体验。套型限制方面,3月深圳发文取消“70/90”政策;8月上海发文优化“70/90政策”,调整套型供应结构,优化后,中小套型面积的标准提升,供应比例也有所下调。此类对于供应结构限制的政策取消/优化,意味着未来将有更多的大面积产品进入新房市场,可以更好地适应当下住房需求结构变化,以满足居然改善性住房需求。在9月底新政持续显效下,10月以来,上海、深圳、杭州、成都等核心城市土拍热度继续升温。如10月22日,杭州上城四堡七堡单元JG1402-36地块溢价率达29%;10月29日,杭州蜀山单元XS150201-73地块溢价率达51%。11月6日和11月15日,成都高新区桂溪街道、锦江区柳江街道两宗地块溢价率分别为46.1%、44.4%;11月15日和11月20日,杭州萧山奥体博览中心、上城城东新城、西湖之江度假区3宗地块溢价率均在30%以上;11月27日,上海浦东新杨思地块触达中止价转入“高品质建设”环节(溢价率达40.4%);12月19日,杭州北干东单元地块溢价率76.5%,乔司新城中心区地块溢价率48.83%。12月9日,中央政治局会议强调要“稳住楼市”;12月12日,中央经济工作会议基调延续,进一步强调要“持续用力推动房地产市场止跌回稳”,为2025年楼市定调。合理控制新增房地产用地供应,盘活存量用地和商办用房,推进处置存量商品房工作。预期2025年,核心城市人口吸附力强,购房需求旺盛,市场或将率先止跌回稳,叠加头部房企投资布局向核心城市集中,核心城市土拍市场或将维持一定活跃度,但整体土拍市场回暖仍需要销售市场回暖支持。从各城市群拿地金额来看,长三角继续居四大城市群之首。2024年,长三角TOP10企业拿地金额1848.4亿元,继续居四大城市群之首,京津冀TOP10企业拿地金额1258亿元,位列第二;粤港澳TOP10企业拿地金额919.3亿元,粤港澳城市群增幅较高,主要是12月广州、深圳拍出多宗高总价地块。从重点城市拿地金额TOP10房企来看,央企、国企和地方国资仍是主力,民企仅在重点深耕区域补充土储。中海地产在北京、上海、杭州、成都等多个城市拿地金额均进入前十;保利发展、绿城中国、中国金茂在3个城市位列拿地金额前十。滨江集团聚焦杭州,在杭州位列拿地金额第一,建杭置业、兴耀房产集团等房企深耕重点城市增加土地储备。从全国住宅用地成交总价TOP10来看,12月北京、深圳分别拍出一宗总价超百亿地块。入榜地块中,深圳市南山区粤海街道地块以总价185.12亿元位居榜首,刷新深圳涉宅地块成交总价记录,该地块成交楼面价70388元/㎡,溢价率达46.32%。北京市丰台区万泉寺村棚户区改造土地开发项目FT00-0613-0024地块R2二类居住用地成交总价为110.54亿元,位列第二,该地块是近年来北京首宗未设置地价上限和销售指导价的地块。从城市来看,上海有2宗地入榜,总成交金额86.9亿元。中西部:武汉、长沙、南昌、西安等190个重点城市;

2025全国住建工作怎么干?住建部明确五大重点任务!https://www.cih-index.com/report/detail/90452.htmlwww.cih-index.com/report/detail/90035.htmlwww.cih-index.com/report/detail/88227.htmlwww.cih-index.com/report/detail/88786.html2024年1-11月全国房地产企业拿地TOP100排行榜www.cih-index.com/report/detail/88576.htmlwww.cih-index.com/report/detail/89887.html中指法拍市场监测报告:1-11月天津法拍住宅成交清仓率38%,收金26.3亿元www.cih-index.com/report/detail/90230.htmlwww.cih-index.com/report/detail/90137.htmlwww.cih-index.com/report/detail/89536.html中国房地产指数系统百城价格指数报告(2024年11月)www.cih-index.com/report/detail/88781.htmlwww.cih-index.com/report/detail/85808.html2024中国物业管理行业市场总结&2025趋势展望https://www.cih-index.com/report/detail/90254.htmlwww.cih-index.com/report/detail/90235.html