文:华创证券研究所副所长 、首席宏观分析师 张瑜(执业证号:S0360518090001)

联系人:殷雯卿(19945767933)

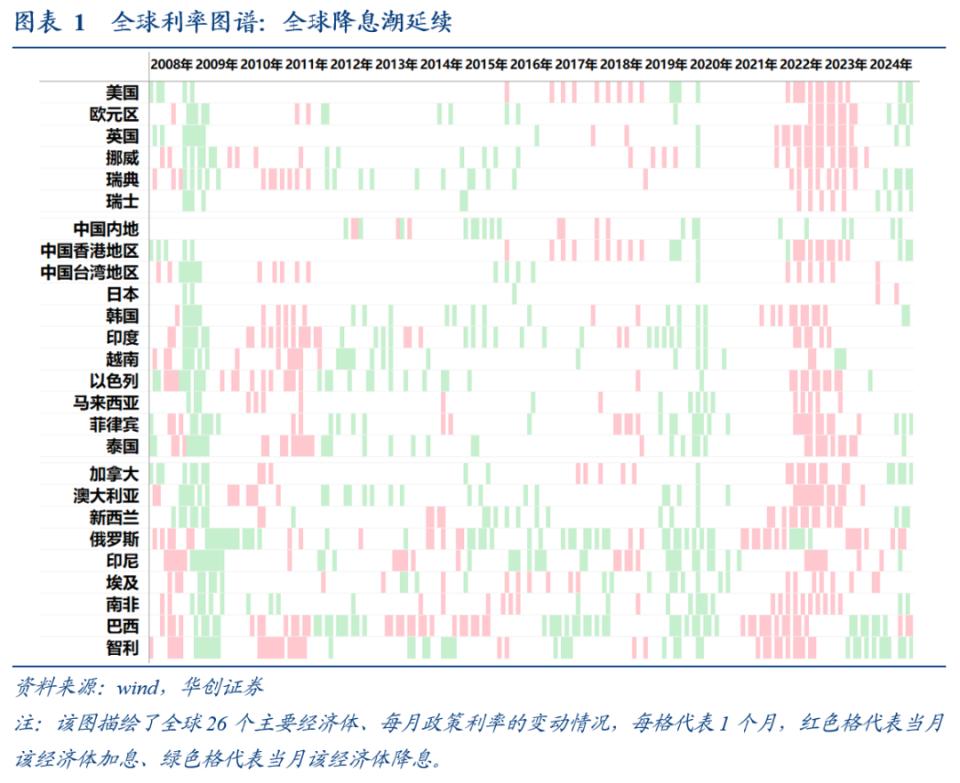

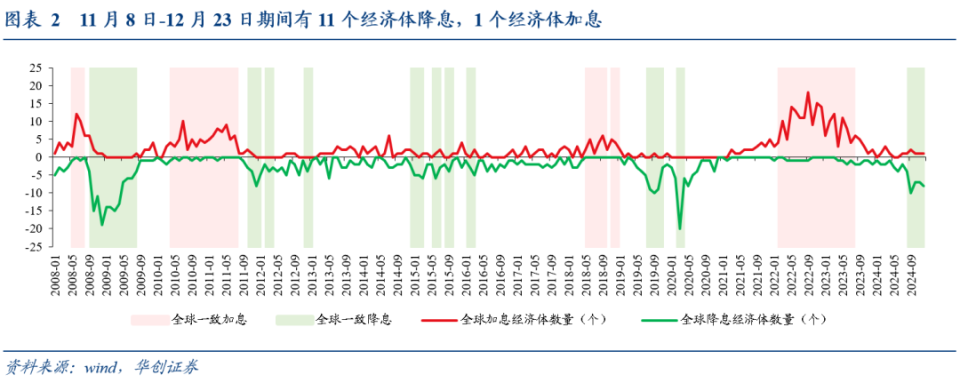

1、全球利率图谱:全球降息周期延续。11月8日以来,我们跟踪的全球26个主要经济体中有11个经济体降息、1个经济体加息,有更多的经济体开始关注2025年全球政治与贸易环境的不确定性和近期美联储货币政策立场转鹰对其货币政策的干扰。11月以来美、英对2025年1-2月的降息预期中枢均大幅下移。从降息概率来看,美联储2025年1月降息概率从11月初市场预期的50%以上降低至目前的10%不到;英国央行2025年2月降息概率从11月初的80%以上降低至目前的60%左右。欧央行方面,市场仍认为其1月降息为板上钉钉。不过日央行1月加息概率中枢有所提升,从11月初的38%左右提升至目前的40%以上。考虑到1月日央行会议时“春斗”所反映的工资上涨势头已有所显现,此次会议确实有再加息的可能性。美联储自11月以来货币政策立场进一步转鹰,市场对降息的预期分化也加大。彭博测算的美联储官员货币政策立场指数显示11月指数再度出现抬升,而FOMC会议与近期官员的表态也多次提及不支持持续较快的降息。而近期外资机构对美联储2025年联邦基金利率的预期也出现较大分化,对2025Q1美联储是否继续降息与降息次数存在较大差异,对全年降息幅度则分化更大:偏鹰立场的野村、美国银行等机构认为2025年全年再降息1-2次,而偏鸽立场的花旗、瑞银等则预期2025年全年将降息5次至3.25%。而欧元区的货币政策预期则相对偏鸽。一方面,12月欧央行会议的表态和经济展望均偏鸽,指向了较为明确的降息方向;另一方面,欧元区经济增长前景偏弱、海外环境和政局的不确定性也较大,因此欧央行终端利率有可能下行至中性利率以下。目前市场预期2025年上半年欧央行连续降息4次至明年中,将政策利率(存款便利利率)降至2%。3、中国内地利率所处位置:实际利率仍在全球高位。11月起10Y国债收益率进一步从2.15%下降至12月的1.74%,带来实际利率从10月的3.1%降至12月的2.6%。不过,通胀持续低迷之下,名义利率的持续下行并未改变实际利率高企的状态,目前实际利率处于2014年以来57%的分位数水平(与2024年8月接近),在全球13个经济体中仍排11位,处于偏高水平。1、全球央行流动性跟踪:总资产规模继续回落,由10月末19.97万亿美元下降至19.26万亿美元;总资产/GDP比重也由10月末的37.4%回落至36.7%。2、美联储缩表的流动性跟踪:技术性调整ONRRP利率以推进缩表指标1:准备金账户余额。11月初至12月18日,美联储在此期间收缩484亿美元,准备金规模收缩181亿美元;ONRRP账户余额与TGA账户余额下降仍在对冲缩表的紧缩效应。指标2:美联储资产端流动性投放工具。截至2024年12月,美联储SRF、贴现窗口、央行流动性互换用量均未大幅提升,流动性短缺问题尚未发生。缩表的“价格”跟踪信号:调低ONRRP利率后回购市场流动性改善指标1:EFFR-IOER利差。目前稳定在-7bp,未出现收窄。指标2:SOFR-EFFR利差。12月FOMC会议前,SOFR-EFFR利差连续半个月以上为正值,反映了非银机构确实出现了流动性短缺,而利差转正触发了美联储停止缩表进程中的节点3技术调整(详见《美联储停止缩表的五节点与三阶段——美国风险探测仪系列五》),即通过更大幅度地降低ONRRP利率,进一步释放非银机构的流动性。因此可以看到,在12月FOMC会议调整ONRRP利率后,SOFR利率再度回到EFFR利率之下,回购市场流动性出现改善。指标3:SOFR-IOER利差。12月至FOMC会议前,SOFR-利率走廊上限IOER利差显著收窄,而12月FOMC会议后该利差重新扩大至-8bp;同样反映了ONRRP利率调降后对回购市场流动性的改善。展望未来,2025年二季度前后,美联储可能将停止QT。一方面,ONRRP利率技术性调降后,有望进一步释放ONRRP账户余额,从而对冲缩表的紧缩效应;另一方面,伴随ONRRP账户余额的耗尽与缩表的进一步推进,货币市场流动性将再度收紧,美联储可能技术性调低IOER利率,从而进一步“榨干”大型银行的超额流动性。在此之后,美联储大概率将停止QT进程。目前来看,ONRRP余额尚有1300多亿美元,按美联储每月缩表400亿美元的节奏还可对冲约1个季度,因此二季度前后可能是美联储停止QT的时间窗口。国债买卖价差:美国、意大利国债买卖价差处于低位,德、日则显著提升。近期德国政局问题带来德国国债市场波动加大。而美联储货币政策转鹰、美元指数升值,带来日元大幅贬值,日本国债市场也出现明显波动。美元流动性溢价:Libor-OIS利差继续走高,但暂未出现大幅飙升,目前暂时看不到美元的流动性风险。离岸美元掉期点:欧元兑美元掉期点维持低位;日元兑美元掉期点前期走阔后,12月已出现收窄。信用风险溢价:全球主要地区CDS均在历史低位,信用债市场风险平稳;美国商业票据-EFFR利差仍在负值,商业票据市场流动性充裕。风险提示:跟踪指标不全,各经济体金融市场流动性弱于预期报告目录

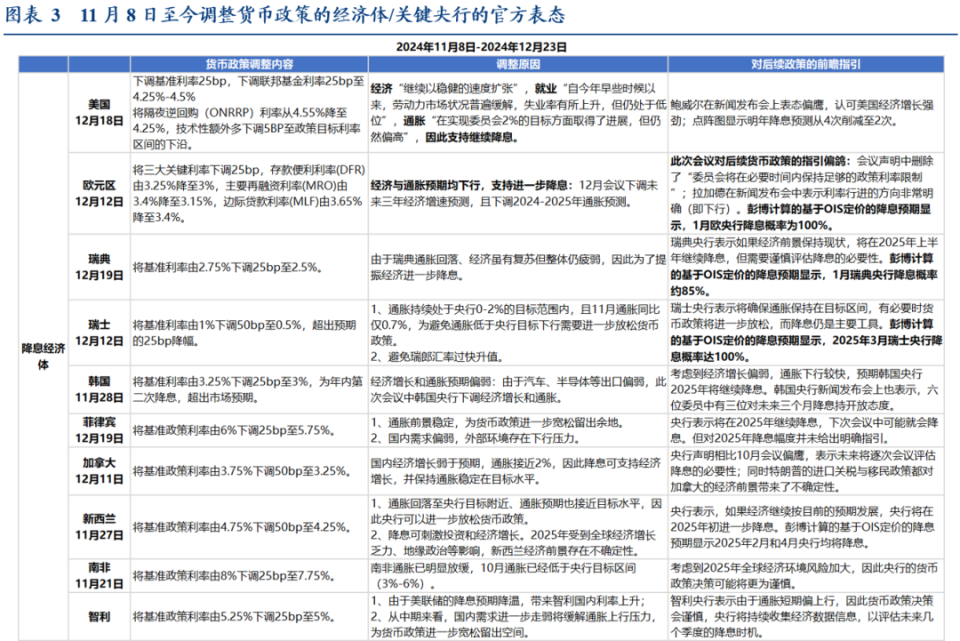

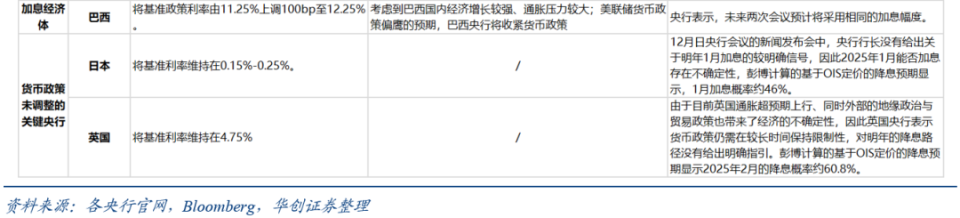

11月8日以来,我们跟踪的全球26个主要经济体中有11个经济体降息、1个经济体加息,有更多的经济体开始关注2025年全球政治与贸易环境的不确定性和近期美联储货币政策立场转鹰对其货币政策的干扰。美联储12月如期降息,但对2025年货币政策的指引明显转鹰。12月FOMC会议中,鲍威尔在新闻发布会上表态偏鹰,认可美国经济增长强劲;点阵图显示明年降息预测从4次削减至2次。而从我们跟踪的26个经济体央行表态来看,智利、巴西等经济体均表示美联储的政策立场转鹰对其货币政策的取向带来了不确定性。欧央行12月如期降息,将三大关键利率下调25bp,存款便利利率(DFR)由3.25%降至3%,欧元区偏弱的经济基本面带来欧央行立场偏鸽。此次会议声明中删除了“委员会将在必要时间内保持足够的政策利率限制”;拉加德在新闻发布会中表示利率行进的方向非常明确(即下行)。目前市场预期欧央行2025年1月、3月、4月的三次会议将连续降息。日本央行在12月会议中继续保持基准利率不变,暂停加息进度。并且12月日央行会议的新闻发布会中,央行行长没有给出关于明年1月加息的明确信号,因此2025年1月能否加息存在不确定性。英国央行在12月也暂停降息,将基准利率维持在4.75%。由于目前英国通胀超预期上行、同时外部的地缘政治与贸易政策也带来了经济的不确定性,因此英国央行表示货币政策仍需在较长时间保持限制性。目前市场预期2025年将在5月央行会议中才可能再度降息,全年降息幅度可能在2次左右。

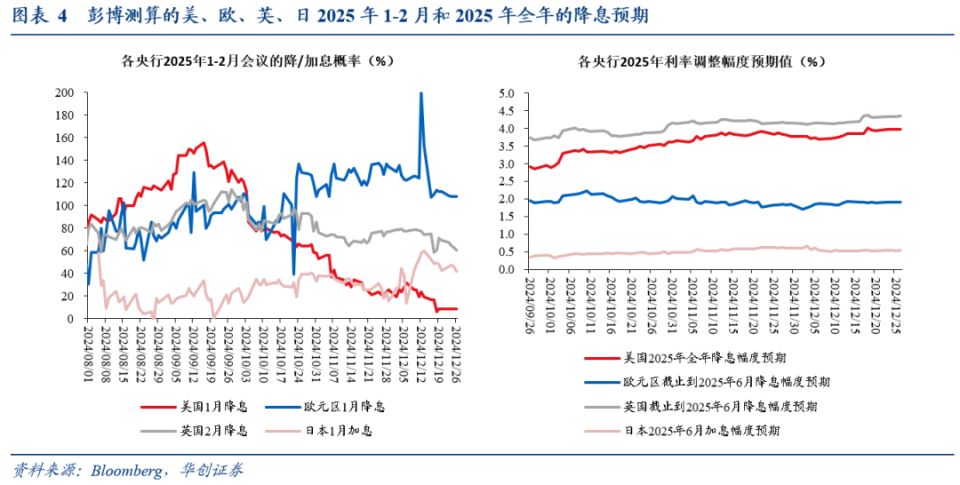

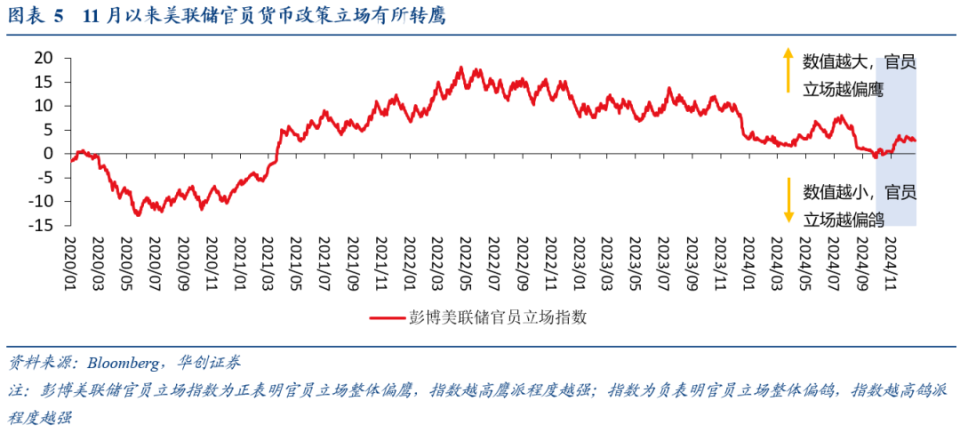

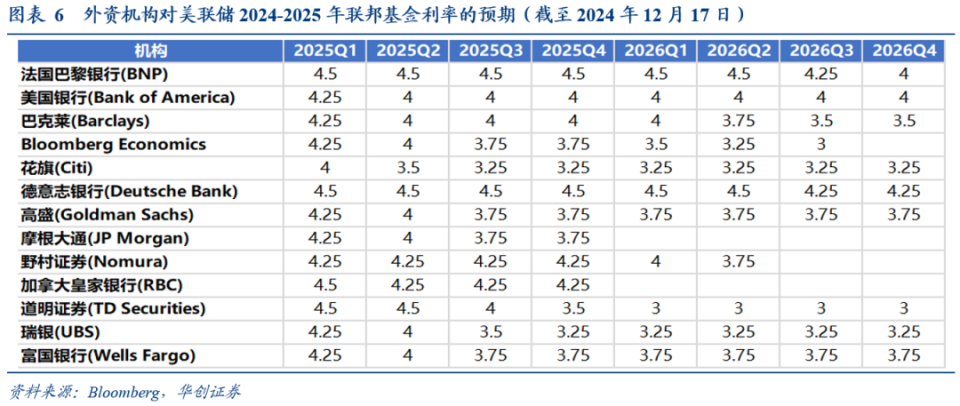

11月以来美、英对2025年1-2月的降息预期中枢均大幅下移。从降息概率来看,美联储2025年1月降息概率从11月初市场预期的50%以上降低至目前的10%不到;英国央行2025年2月降息概率从11月初的80%以上降低至目前的60%左右。欧央行方面,市场仍认为其1月降息为板上钉钉。不过日央行1月加息概率中枢有所提升,从11月初的38%左右提升至目前的40%以上。考虑到1月日央行会议时“春斗”所反映的工资上涨势头已有所显现,此次会议确实有再加息的可能性。美联储自11月以来货币政策立场进一步转鹰,市场对降息的预期分化也加大。彭博测算的美联储官员货币政策立场指数显示11月指数再度出现抬升,而FOMC会议与近期官员的表态也多次提及不支持持续较快的降息。而近期外资机构对美联储2025年联邦基金利率的预期也出现较大分化,对2025Q1美联储是否继续降息与降息次数存在较大差异,对全年降息幅度则分化更大:偏鹰立场的野村、美国银行等机构认为2025年全年再降息1-2次,而偏鸽立场的花旗、瑞银等则预期2025年全年将降息5次至3.25%。而欧元区的货币政策预期则相对偏鸽。一方面,12月欧央行会议的表态和经济展望均偏鸽,指向了较为明确的降息方向;另一方面,欧元区经济增长前景偏弱、海外环境和政局的不确定性也较大,因此欧央行终端利率有可能下行至中性利率以下。目前市场预期2025年上半年欧央行连续降息4次至明年中,将政策利率(存款便利利率)降至2%。

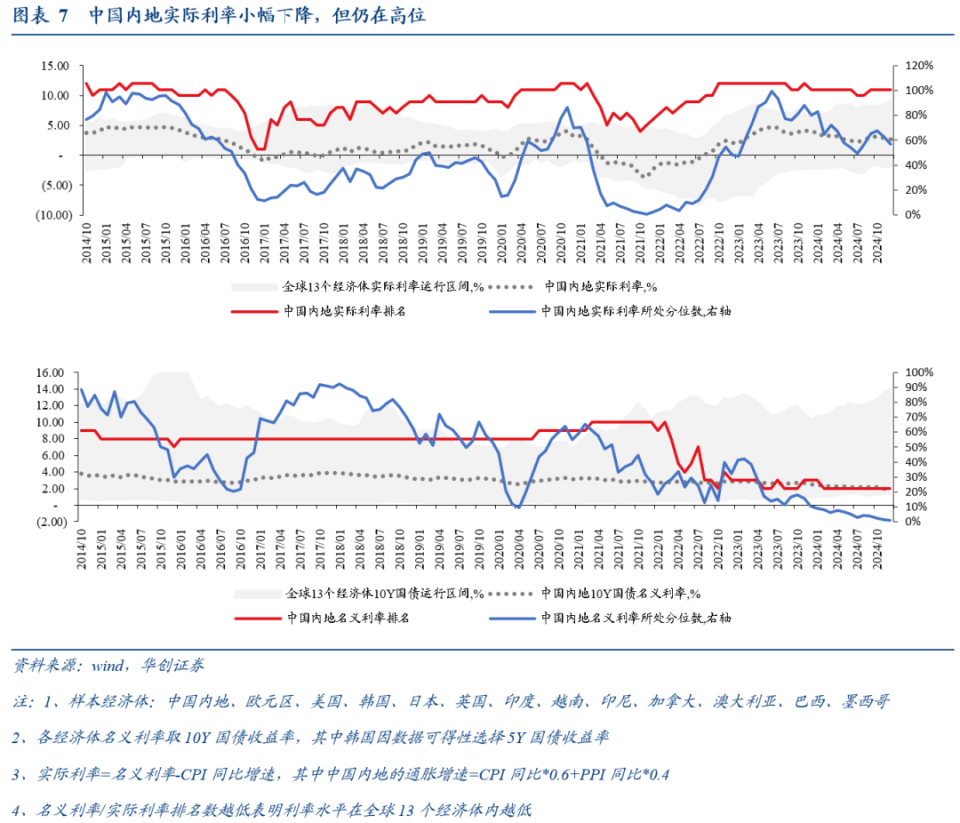

(三)中国内地利率所处位置:实际利率仍在全球高位

11月以来名义利率下行带来中国内地实际利率小幅下降。11月起10Y国债收益率进一步从2.15%下降至12月的1.74%,带来实际利率从10月的3.1%降至12月的2.6%。不过,通胀持续低迷之下,名义利率的持续下行并未改变实际利率高企的状态,目前实际利率处于2014年以来57%的分位数水平(与2024年8月接近),在全球13个经济体中仍排11位。(指标含义:通过对比中国内地的名义利率/实际利率在全球13个主要经济体的位置,可以观察我们的利率成本高低。样本经济体为13个(中国内地、欧元区、美国、韩国、日本、英国、印度、越南、印尼、加拿大、澳大利亚、巴西、墨西哥),名义利率选取各经济体10Y国债收益率(其中韩国因数据可得性选择5Y国债收益率),实际利率=名义利率-通胀增速。分别计算中国内地名义利率/实际利率所处的历史分位数、以及在13个经济体中的排名,其中排名数越低表明利率在全球13个经济体内越低。)

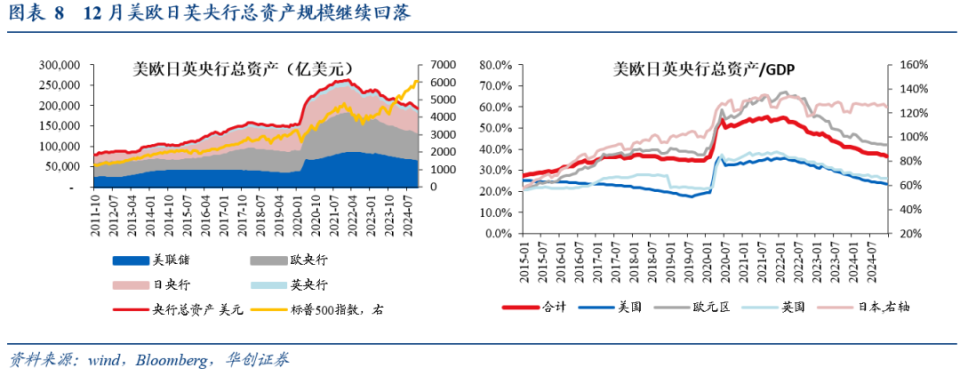

12月美欧日英央行总资产规模继续回落,由10月末19.97万亿美元下降至19.26万亿美元;总资产/GDP比重也由10月末的37.4%回落至36.7%。资产规模的下降主要来自美联储与日央行的缩表操作,另外欧央行在11-12月期间总资产规模也出现下降。(总资产规模与总资产/GDP比重的含义:货币流动性是股市波动的关键,标普500走势与全球主要经济体(美欧日英)央行持有的资产规模高度契合。对比过去20年间全球主要经济体总资产总额与标普500的走势,可以发现两者之间高度契合:标普500随着全球货币流动性的扩张而走强,也会随着货币政策的收紧而承压。)

1、缩表的“数量”跟踪信号:准备金正在缓慢下降

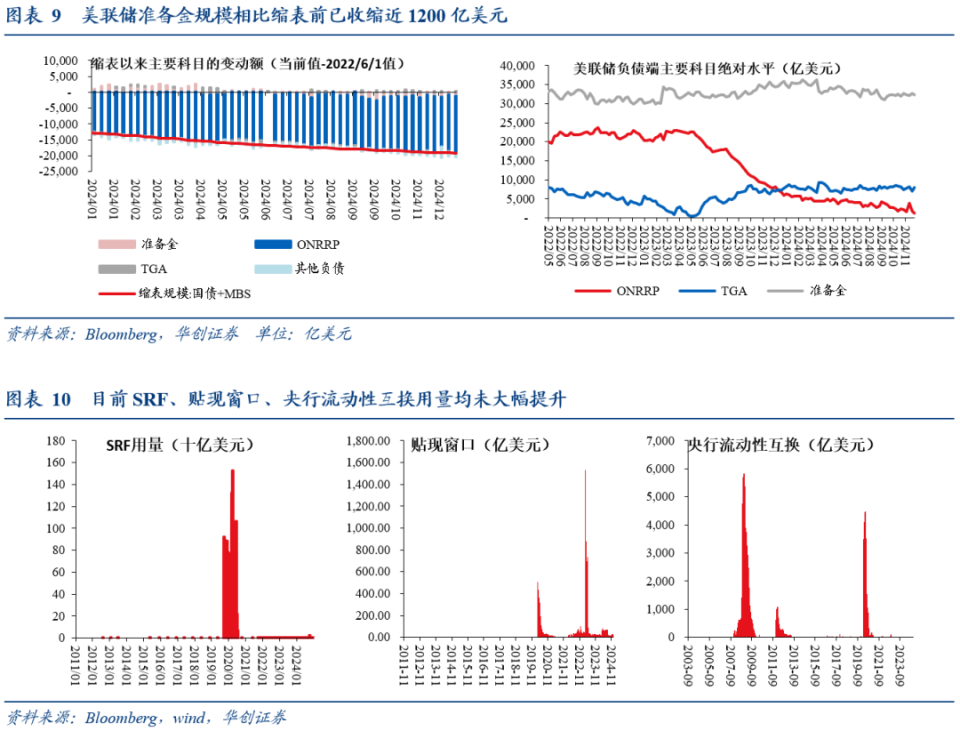

指标1:美联储准备金余额与ONRRP、TGA账户余额截至2024年12月18日,美联储准备金规模相比缩表前收缩近1200亿美元,11月初以来准备金规模伴随缩表继续下降,不过降幅偏慢。截至12月18日,美联储累计缩表19207亿美元,而美联储准备金余额3.24万亿美元,相比缩表前收缩了近1200亿美元。11月初至12月18日,美联储在此期间收缩484亿美元,准备金规模收缩181亿美元;ONRRP账户余额与TGA账户余额下降仍在对冲缩表的紧缩效应。考虑到下文提到的美联储技术性调低ONRRP利率可能进一步释放ONRRP账户的余额,从而对冲缩表;因此准备金的下行步伐可能还会较慢。(指标含义:美联储缩表直接的冲击在于回笼金融机构“超额准备金”,而隔夜逆回购账户ONRRP与财政部一般存款账户TGA是“超额准备金”的两大蓄水池,即当金融机构将“存”在美联储ONRRP账户中的资金或财政部将“存”在美联储TGA账户中的资金取出投向金融市场时,可以起到向市场“投放”流动性的效果,对冲缩表对“超额准备金”的回笼。)目前,SRF、贴现窗口、央行流动性互换用量均未大幅提升,流动性短缺问题尚未发生。截至2024年12月18日,美联储常备回购便利SRF用量未提升,央行流动性互换规模处于低位。贴现窗口工具用量稳定在20亿美元左右,属于正常区间。(指标含义:美联储资产端设立了一系列流动性投放工具,诸如贴现窗口、常备回购便利SRF、央行流动性互换等,上述工具能够在各类金融机构出现流动性短缺时及时向美联储申请资金支持以避免流动性危机:当贴现窗口、常备回购便利SRF用量提升时,反映缩表导致联邦基金市场/回购市场出现流动性短缺;当央行流动性互换反映离岸美元流动性出现短缺。)

2、缩表的“价格”跟踪信号:调低ONRRP利率后回购市场流动性改善

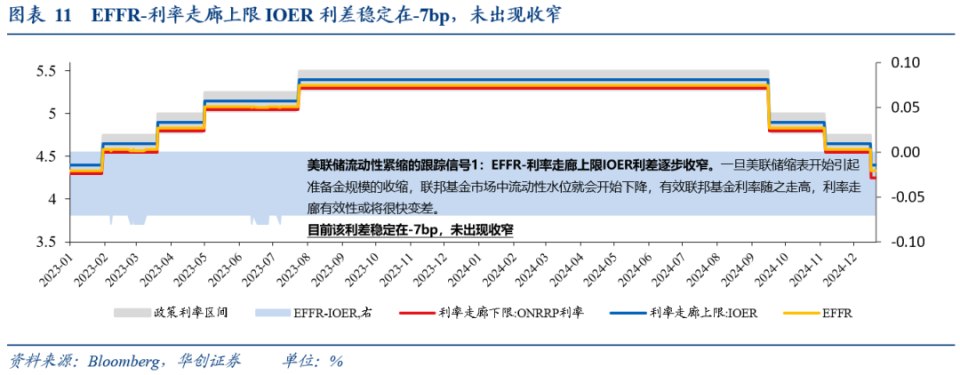

伴随缩表回笼“超额流动性”,货币市场可能因流动性紧张而出现利率走高,当利率出现异常走高时,或反映出金融市场存在潜在风险,美联储有必要对缩表进度进行调整。目前来看,12月FOMC会议前,SOFR利率反映出回购市场已出现了一定的流动性压力,不过12月FOMC对ONRRP利率的技术性调整缓解了这一压力。具体来看:指标1:EFFR-利率走廊上限IOER利差是否逐步收窄?在正常的利率走廊运行机制下,有效联邦基金利率EFFR运行于利率走廊区间中枢,而一旦美联储缩表开始引起准备金规模的收缩,联邦基金市场中流动性水位就会开始下降,有效联邦基金利率随之走高,EFFR与利率走廊上限IOER的利差就会出现收窄。目前该利差稳定在-7bp,未出现收窄。指标2:SOFR-EFFR利差是否转正?当回购市场(非银机构为主体)流动性短缺时,回购市场利率SOFR会提高至联邦基金市场利率之上,以吸引GSEs向非银融出资金。12月FOMC会议前,SOFR-EFFR利差连续半个月以上为正值,反映了非银机构确实出现了流动性短缺,正在寻求以更高的利率进行融资。而这一SOFR-EFFR利差转正触发了美联储停止缩表进程中的节点3技术调整(详见《美联储停止缩表的五节点与三阶段——美国风险探测仪系列五》)。具体来说,美联储在缩表临近尾声的时候,需要维持部分机构的流动性偏紧,同时保障货币市场利率运行在FOMC所设置的联邦基金目标利率区间内不出现流动性危机,这样的“临界状态”才能帮助市场参与者将流动性重新分配到最需要的地方,从而实现有效的资产负债表规模。当前,美联储ONRRP余额(主要由非银机构持有)尚有1000多亿美元,但非银机构主要参与的回购市场利率就已走高,说明仍有一部分非银机构倾向于持有无风险、利率也不低的ONRRP工具,而通过更大幅度地降低ONRRP利率,有望释放这一部分的流动性。因此可以看到,在12月FOMC会议技术性调整ONRRP利率后,SOFR利率再度回到EFFR利率之下,回购市场流动性出现改善。指标3:SOFR是否连续一周突破利率走廊上限IOER?当回购市场(非银机构为主体)与中小银行流动性均出现短缺时,回购市场利率SOFR提高至银行准备金利率之上,以吸引银行向非银融出资金。12月至FOMC会议前,SOFR-利率走廊上限IOER利差显著收窄,最低达到-1bp,而12月FOMC会议后该利差重新扩大至-8bp;同样反映了ONRRP利率调降后对回购市场流动性的改善。

展望未来,2025年二季度前后,美联储可能将停止QT。一方面,ONRRP利率技术性调降后,有望进一步释放ONRRP账户余额,从而对冲缩表的紧缩效应;另一方面,伴随ONRRP账户余额的耗尽与缩表的进一步推进,货币市场流动性将再度收紧,美联储可能技术性调低IOER利率,从而进一步“榨干”大型银行的超额流动性(2017年缩表周期中也采用过这一技术调整)。在此之后,美联储大概率将停止QT进程。目前来看,ONRRP余额尚有1300多亿美元,按美联储每月缩表400亿美元的节奏还可对冲约1个季度,因此二季度前后可能是美联储停止QT的时间窗口。纽约联储编制的Reserve Demand Elasticity (RDE)也显示,截至12月10日,美联储的准备金规模依然充足,进一步缩表仍有空间。

(三)全球金融市场流动性跟踪:日德国债利差走阔

1、国债买卖价差:美、意处于低位,德、日显著提升

美国、意大利国债买卖价差处于低位,德、日则显著提升。美国10Y国债买卖价差稳定处于较低水平,长期国债市场流动性相对充裕。而近期德国政局问题带来德国国债买卖价差显著走高,国债市场波动加大。日本国债方面,前期日本首相选举的不确定性落地,但由于美联储货币政策转鹰、美元指数升值,带来日元大幅贬值,日本国债买卖价差在12月下旬也出现大幅走阔,日本国债市场出现明显波动。

(指标含义:买卖价差,即证券的最低要价与最高买入价之间的差额,是衡量国债市场流动性的常用指标之一:买卖价差越窄,市场流动性越好;买卖价差越宽,市场流动性越差。背后的原因是,买家和卖家就试图买卖的价格进行协商,双方的价格越接近,越有可能真正成交。买卖价差越宽说明买卖双方对公允市场价格的意见相差越大,发生交易的可能性也随之缩小。通过跟踪主要经济体国债买卖价差可以观察各经济体金融市场流动性情况。)

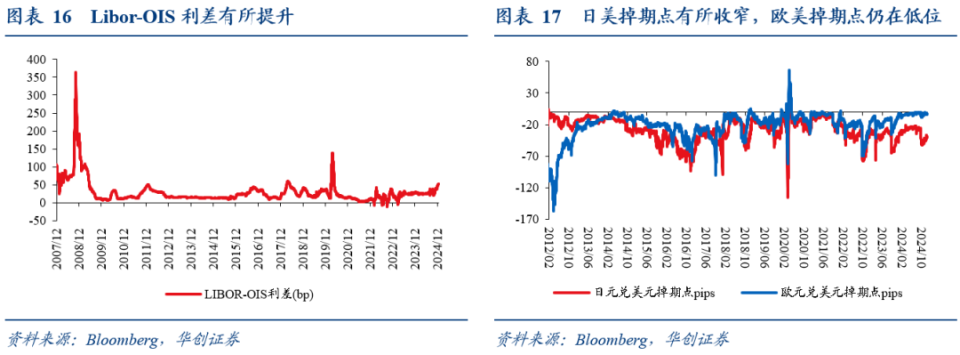

2、全球金融市场信用/流动性溢价:流动性环境有所改善Libor-OIS利差:利差继续走高,美联储缩表、货币政策转鹰,均可能带来美元流动性的收紧。不过Libor-OIS利差暂未出现大幅飙升,目前暂时看不到美元的流动性风险。离岸美元掉期点:近期欧元兑美元掉期点目前仍处于较低水平,欧元区的离岸美元流动性环境依然充裕。日元兑美元掉期点前期走阔后,12月已出现收窄,前期日元兑美元掉期点走阔可能主要与“特朗普交易”带来的日元资金外流有关,近期掉期点收窄或反映这一趋势有所缓解。(指标含义:Libor-OIS利差是常用的衡量美元流动性的指标,Libor为无抵押隔夜拆借利率,存在一定信用风险,而OIS由于只交换利息而不涉及本金因此无信用风险,Libor-OIS利差可衡量信用风险溢价,当美元流动性紧张时,该溢价会走阔。随着Libor退出历史舞台,我们选用ICE目前仍在报价的Libor数据。离岸美元掉期点可衡量离岸市场美元融资的难易程度。根据利率平价理论,掉期点主要取决于两种货币的利差,以欧元兑美元掉期点举例,欧元作为低息货币,兑美元高息货币的掉期点为负;同时掉期作为金融衍生产品本身会受到供需影响,当美元融资难度加大、美元利率走高时,掉期点会进一步走阔,因此当离岸美元掉期点走阔时则意味着离岸市场美元融资难度加大。)

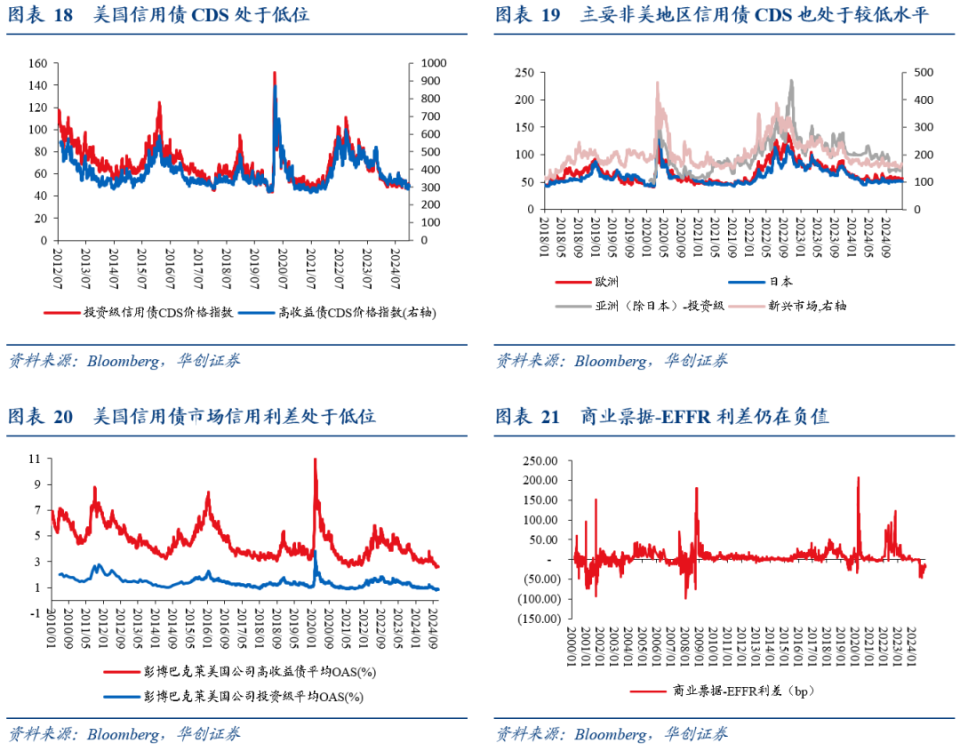

11月初债至12月中旬,美国高收益与投资级信用债OAS均在历史低位;美国高收益与投资级信用债CDS价格也同样在历史低位,全球主要非美地区信用债CDS也处于较低水平。美国商业票据-EFFR利差仍在负值,商业票据市场流动性充裕。(指标含义:信用债市场风险溢价可以通过期权调整价差OAS与信用违约互换CDS价格衡量。OAS是将期权调整后的现金流贴现得到理论价格、并与无风险利率计算利差,可衡量资产的信用风险,利差越高则风险溢价越高, CDS价格为违约互换合同购买者支付的价格,当信用风险越大该价格则越高,美国高收益与投资级信用债CDS价格也同样在历史低位,全球主要非美地区信用债CDS也处于较低水平。商业票据利率与EFFR之间的利差是衡量高信用评级银行借贷成本的指标。当流动性紧张时,商业票据利率上升,利差扩大。)

具体内容详见华创证券研究所12月28发布的报告《【华创宏观】美欧货币政策立场分化加大——全球货币转向跟踪第5期》。

根据《证券期货投资者适当性管理办法》及配套指引,本资料仅面向华创证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发。若您不是华创证券客户中的金融机构专业投资者,请勿订阅、接收或使用本资料中的信息。本资料难以设置访问权限,若给您造成不便,敬请谅解。感谢您的理解与配合。