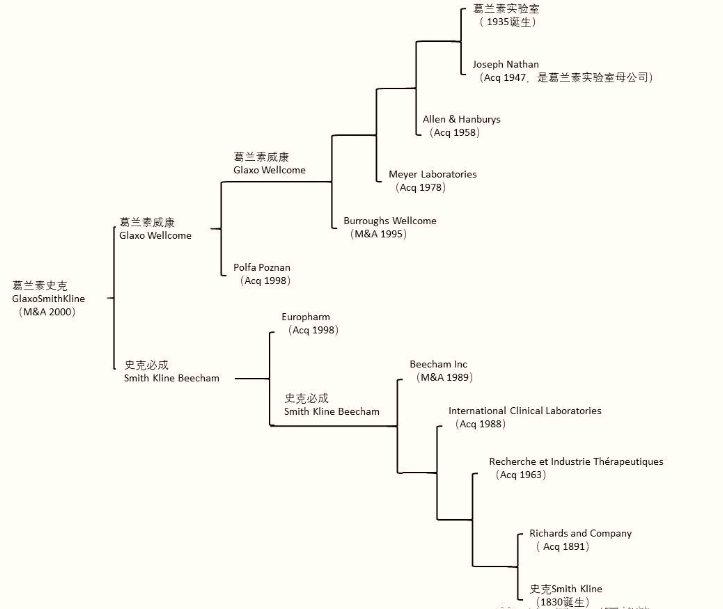

月初第一周狂增四次BD,12月是属于葛兰素史克(GSK)的。在管线拓展上,不仅以超10亿美元协议金额与映恩生物达成独家授权协议获取其临床前阶段的ADC新药DB-1324大中华区外全球权益,还分别与Rgenta、Muna两家公司达成了多靶点RNA小分子剪接调节剂与阿尔茨海默病药物靶点的研究合作。此外,更是在商业化方面与重庆智飞达成协议修订,修订后的协议将原定的带状疱疹疫苗Shingrix商业化3年期限(2024-2026 年)延长8年至2034年,并修订了预期数量至约216亿采购额(2024-2029年)。并将与智飞达成初始期限为10年的独家合作,在中国大陆实现呼吸道合胞病毒(RSV)疫苗的商业化。近乎疯狂的BD速度下,是GSK想要重回全球药企霸主的决心。随着药剂师 Silvanus Bevan 于1715年在伦敦开设了Allen & Hanburys有限公司的前身Plough Court药房,属于葛兰素史克的历史正式拉开了帷幕。(Allen & Hanburys公司后于1958年并入葛兰素公司)巨头葛兰素史克的历史太久远,不可能每一天都是顺利的。但当我们以宏观的视角来熨平那些历史的细微波动,在成立的前300年间葛兰素史克的发展可以说是顺利且幸福的。旗下的几大基石公司如Glaxo Laboratories、SmithKline和Burroughs Wellcome、Allen & Hanburys,都在其应有的故事线里逐渐发展壮大并相继合并,并最终在2000年迎来了葛兰素史克快乐拼图的巅峰时刻。

图一:葛兰素史克“拼图”史

2000年1月,葛兰素威康和史克必成宣布合并意向。合并于当年12月27日完成,成立了葛兰素史克公司(GSK)。彼时的葛兰素史克风光无量,旗下拥有包括阿莫西林/克拉维酸(Augmentin)、帕罗西汀(Paxil)、氟替卡松(Flovent)等多款“重磅炸弹药物”,一跃成为了全球制药TOP 2的企业。(注:PharmExec全球药企排行榜,仅以处方药品+疫苗核算)

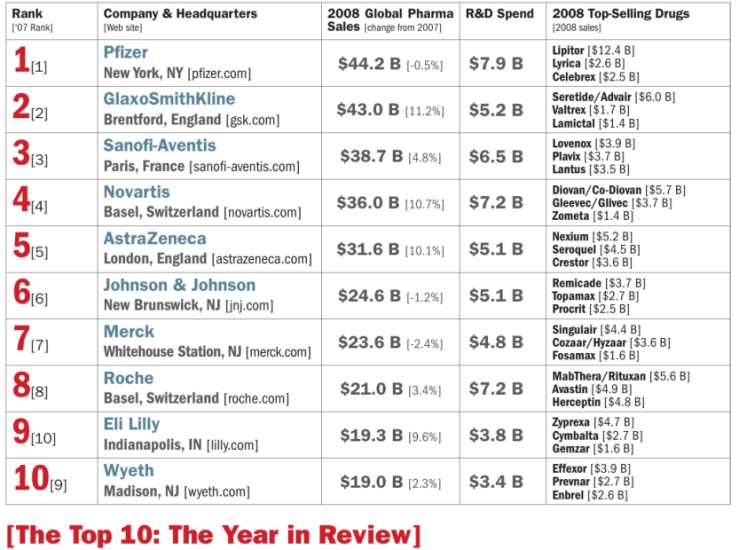

图2: 2009年PharmExec全球药企排行榜TOP 10

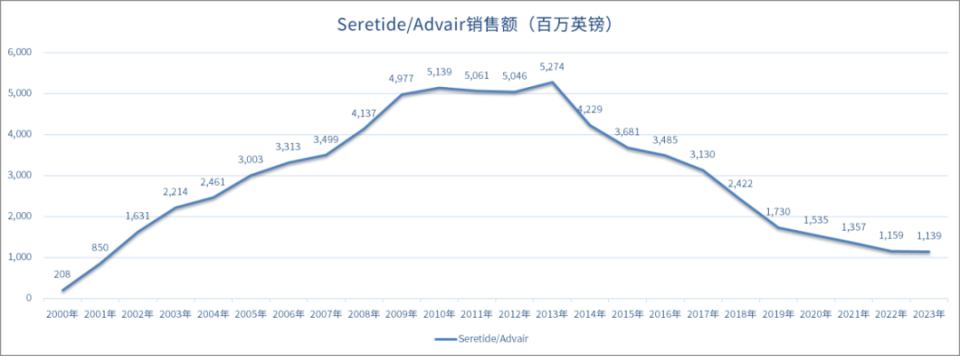

但随着专利到期影响,这几款重磅药物销售额至2005年已大幅下挫,其中Paxil(帕罗西汀)的降幅更是高达60%,自15.5亿英镑下降至6.15亿英镑。令人费解的是,在多个重磅炸弹药物销售额下降的情况下,葛兰素史克仍然能够持续维持制药全球TOP 2霸主之位至2009年,原因为何?其实,有时候改变一切的一款超级重磅炸弹药物的产生,真的就来源于平淡无奇的“1+1”。先把时间拉回1969年,在Glaxo Laboratories Ltd.收购Allen & Hanburys Ltd.后,新的研发团队迅速推出了属于GSK的第一种哮喘药物Ventolin,而这正式拉开了葛兰素史克哮喘类研发药物的序幕。由于在Ventolin尝到了甜头,GSK分别在1990年与1993年于英国上市了沙美特罗(Serevent)与氟替卡松(Flovent)。沙美特罗是一种长效β2肾上腺素受体激动剂(LABA),用于哮喘和COPD的长期管理。它的作用持续时间长,通常一天服用一次,帮助控制夜间症状和减少急性发作的频率。氟替卡松是一种吸入性类固醇(ICS),用于长期控制和预防哮喘症状。它通过减少气道炎症,帮助哮喘患者控制症状并减少急性发作的频率。由于哮喘的时候还会发生炎症,GSK干脆结合两种药物的不同机制,推出了沙美物罗和氟替卡松的复方制剂舒利迭(Seretide/Advair)。舒利迭是世界上第一个将类固醇与长效β2受体激动剂组合在一起的复方制剂,用于治疗哮喘和COPD。其机制是通过两种药物的协同作用,既能够缓解气道收缩,也能控制气道炎症。至此,简单的“1+1”得到了一款超级重磅炸弹药物。

图3:舒利迭销售额

舒利迭最早于1999年3月在英国上市,2000年8月获美国FDA批准。由于其极强的药效与首创的复方作用机制,上市后放量极快,一跃成为了GSK的当家花旦,巅峰销售额按当年汇率计算超80亿美元。也正是其在GSK多款重磅药物陷入专利悬崖后,以一己之力扛起了一片天。自成立之日起,昂扬向上的近300年匆匆而过,GSK来到了转折点。2013年7月,公安部首次向社会公开葛兰素史克(中国)投资有限公司的部分高管涉嫌严重经济犯罪,被湖南长沙、上海和河南郑州等地公安机关依法立案侦查的消息。2014年,GSK因行贿受贿案被判处罚金30亿元,这是当时中国开出的最大罚单,马克锐等被告人被判处有期徒刑二到三年。不仅如此,舒利迭的巅峰销售额也在2013年划上了句号,开始步入下行通道。

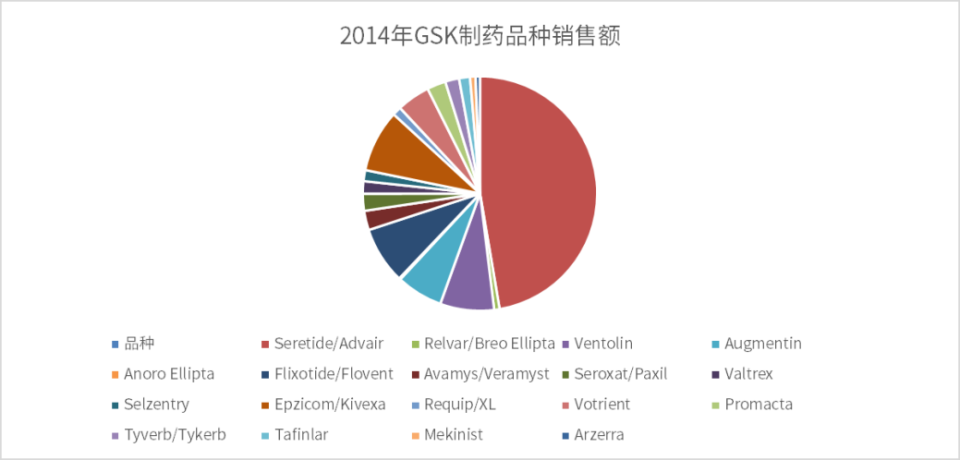

图4:2014年GSK药物品种销售额分别(不含疫苗)

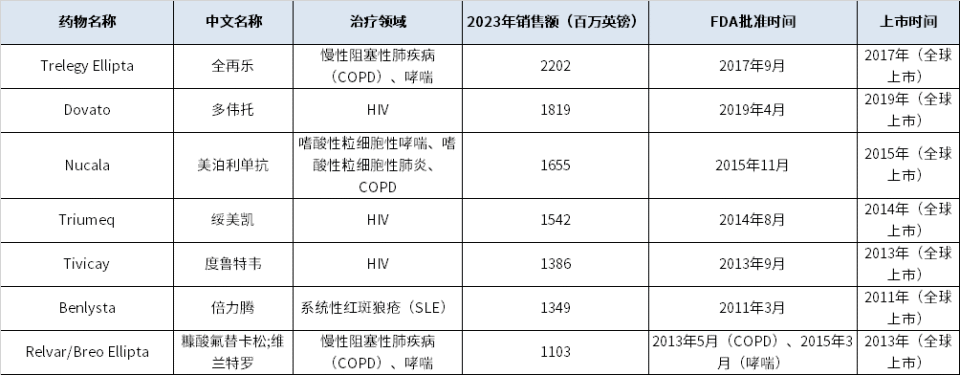

并且此时GSK可以依靠的药物却举目皆空(2014年,舒利迭占据了药品销售额约50%),除舒利迭外没有任何一款药物销售额超过10亿英镑。一系列的不顺,再加上当时根本没有其他重磅药物可以依靠,一度让GSK的销售额陷入泥泞之中,其制药部分销售额(药品+疫苗)2015年仅270亿美元。(注:在考虑汇率的情况下巅峰期GSK销售额高达430亿美元,2013年为330亿美元)2015-2017年三年,GSK的制药销售额均在270亿美元左右,而GSK的全球排名也一路下坠至第8名。并且,随着舒利迭的销售额持续下降,如果GSK还不能即刻提升自己的销售额,跌出前十,乃至前二十都仅仅是时间的事儿。自2018年起,GSK在COPD、哮喘、HIV等领域,逐渐出现了7款年销售额超过10亿英镑的重磅药物,如全再乐(Trelegy Ellipta)、多伟托(Dovato)、美泊利单抗(Nucala)、绥美凯(Triumeq)等,详见下表。

图5:新型重磅药物

但在全球MNC们的TOP 10药物动辄百亿美元,默沙东K药甚至超250亿美元的销售额面前,GSK的这几款药物仍然力不从心。据PharmExec数据,2022-24年,GSK制药销售额均堪堪排名全球第十位,岌岌可危。也许,GSK就将在这样的慢水煮青蛙里面慢慢损失自己的影响力。300多年历史的老江湖,自然不愿承认自己廉颇老矣。老牌药企想破局,只能通过快速外延并购+基于创新突破的内生生长。2022年8月8日,GSK与Mersana Therapeutics达成协议,GSK获得共同开发和商业化XMT-2056的独家选择权。根据协议条款,Mersana将获得1亿美元的预付款。如果GSK行使其选择权,Mersana也有资格获得高达13.6亿美元的里程碑付款,使得该交易成为迄今为止临床前ADC资产规模最大的交易之一。自此,GSK开启了其在ADC药物、免疫疗法、双抗、mRNA领域完成了多起大额BD交易布局。最令人称道的事件有两件,一是GSK分别于2023年10月20日和12月20日,两个月内与翰森旗下两款临床阶段ADC(分别靶向B7-H3和B7-H4)药物达成合作,合计首付款高达1.7亿美元,里程碑超30亿美元。1)以超10亿美元协议金额与映恩生物达成独家授权协议,获取其临床前阶段的ADC新药DB-1324大中华区外全球权益;2)以协议金额超5亿美元与Rgenta达成多年期战略研究联盟,推动多靶点RNA小分子剪接调节剂的发现与开发;3)以高达1.8亿欧元与Muna达成研究合作,利用MiND-MAP平台推进阿尔茨海默病药物靶点的发现。

图6:GSK 2022-24年重磅BD交易

多种新药物的BD引入,不仅能够带来的新的管线希望,还能通过药品间的联用(如ADC药物、mRNA药物与GSK旗下的PD-1抑制剂Jemperli)带来新的可能性。除开BD交易,GSK在内部研发上除了上文提到的那几款10亿分子外,真正开拓性的来源来自两款重磅疫苗的诞生,Shingrix和Arexvy。Shingrix 是一种用于预防带状疱疹的重组疫苗,2017年获FDA批准,保护效果超过90%,特别适用于50岁以上成人,需接种两剂。上市即放量,该疫苗在2023年的全球销售额达到了43.6亿美元,距离50亿美元“超级重磅药物炸弹”只差临门一脚。而Arexvy 是GSK研发的首款呼吸道合胞病毒(RSV)疫苗,也是全球首款获批的RSV疫苗。2023年5月获FDA批准,适用于60岁以上成人,单剂接种,疗效超过80%。Arexvy 2023年仅仅入市半年时间销售额破14亿美元(12.38亿英镑)。此前,根据行业顾问灼识咨询预测,预计到2030年,RSV疫苗在全球的市场规模将达到约167亿美元,市场空间极其广阔,引发人们的无限期待。并且基于这两款药物的商业开发也在全球各个区域快速进行着,比如在中国大陆,GSK已在12月5日宣布,已与重庆智飞达成协议修订,修订后的协议将原定的带状疱疹疫苗 Shingrix 商业化3年期限(2024-2026 年)延长8年至2034年,并修订了预期数量至约216亿采购额(2024-2029年)。且与智飞达成了Arexvy的10年大陆独家权益。在大幅的BD加持与疫苗重磅药物诞生下,似乎GSK即将迎来逆袭的大结局。但几件”黑天鹅”的出现,让结局蒙上了一层扑朔迷离的迷雾。首先是在2023年3月13日,GSK宣布于Mersana 引入的XMT-2056的I期临床试验出现治疗相关的5级(致命)严重不良事件(SAE)暂停临床试验。这不由得引发对GSK引进的其他前期ADC药物的风险思考。此外,今年下半年GSK抱有极强期待的RSV疫苗也突遭滑铁卢,美国疾控中心(CDC)于今年6月调整了推荐接种的人群,从60岁上调至75岁,60-74岁年龄段限定在高风险人群。蝴蝶效应立刻在商业端显现,GSK的Arexvy第3季度销售额同比下降74%。不仅如此,近期,FDA披露因出现“不平衡的严重RSV感染”,暂停了Moderna两款mRNA疫苗的婴幼儿研究。谨慎起见,FDA还部分搁置了其他非减毒活疫苗用于婴幼儿的研究。而老年人和婴幼儿正是RSV疫苗的主力接种人群。这意味着本来对GSK来说起到决定性助力的RSV疫苗的未来已经不再确定。对GSK来说未来是不确定但仍然可以争取的。目前其专利保护下的10亿分子药物数量多,距离专利悬崖尚远,能够提供稳定的现金流。

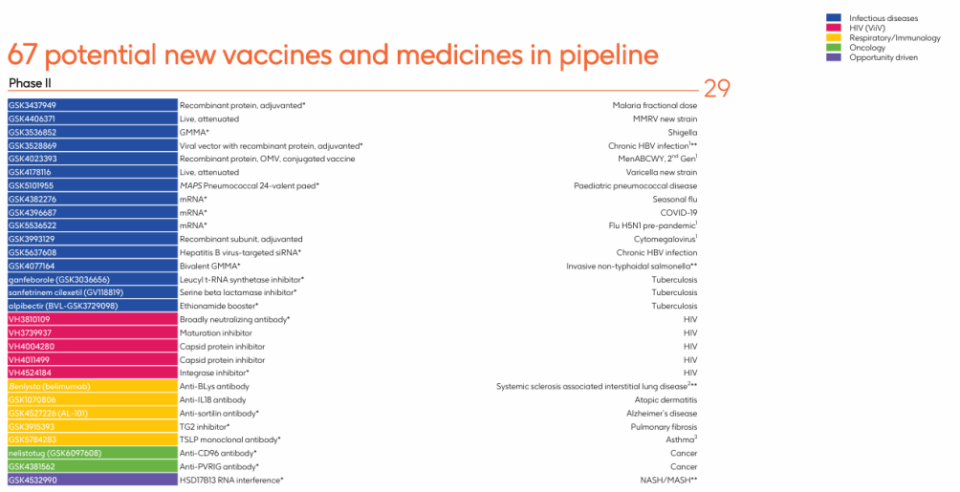

图7:GSK 管线布局

在充裕现金流支撑的多次BD与内生研发下,目前GSK管线有超过67个药物/疫苗的适应症正在进行中,其中18项进入Ⅲ期,29项进入Ⅱ期,依然有着极大的想象空间。前景仍然有光明,但在当下强大的敌人面前,有时候又很容易令人丧气。为什么?今年2024年12月10日,Nature旗下的Nature reviews drug discovery子刊上发布了一份生物企业简报,对2025年TOP 10 药物销售额进行了预测。

图8:2025年TOP 10 药物销售额预测

可以看到,现在全球TOP 10药物已经进入到了100-300亿美元级别的战争,未来的全球药企霸主麾下至少得有一款甚至多款TOP药品才能稳固其地位。GSK想要重返药企之巅,似乎还需要花点儿时间寻觅/打造那一道属于自己的超级药物之光。能否成功?我们拭目以待。参考文献:

1.全球顶级制药企业之葛兰素史克GSK,MedTrend医趋势

2.PharmExec官网

3.GSK历年财报、各企业官网公开资料整理

4.K药,危!Nature 预测下一个大药时代开启,Biotech一品塘

5.拨开RSV疫苗赛道的迷雾,医药魔方