大家好,欢迎大家来到 2024年12月29日 的一周小声说。

这周市场整体缩量(不到1.5万亿)震荡,大小盘分化明显,一副红利涨、微盘落的情景。

咱照例看一下这周的小范围调研——

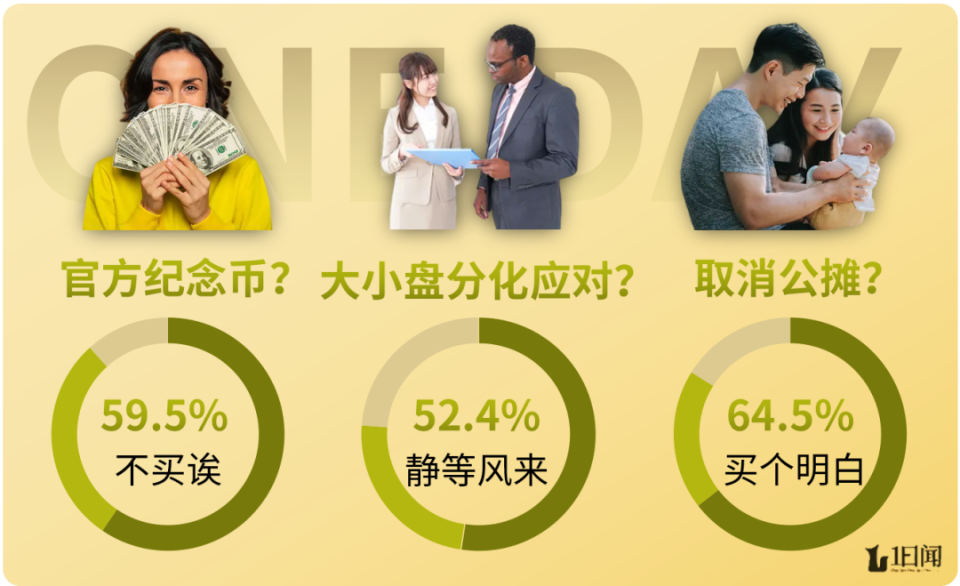

从投票参与度看,大家比较关注纪念币、大小盘分化和取消公摊。

关于官方纪念币,买的人里大多是为了收藏、而非变现。

周一(12月23日),蛇年纪念币/钞开启预约,据说比演唱会门票还难抢。

根据媒体报道,二手平台上,蛇年纪念币已经溢价到400元一套,高出原价一倍;而纪念钞更是溢价到1,000元一套,高出1.5倍。

大家要是抢到了想变现,应该能赚不少……

关于A股大小盘分化,选择持仓不动“等风来”的人比较多。

另一波人选择了“随风”买红利、权重,或者直接先清仓了。

周度来看,大小分化的情况在后半周有所好转,不过情绪和量能还不是很好;可以先观望、注意微盘股波动风险,再考虑均衡配置。

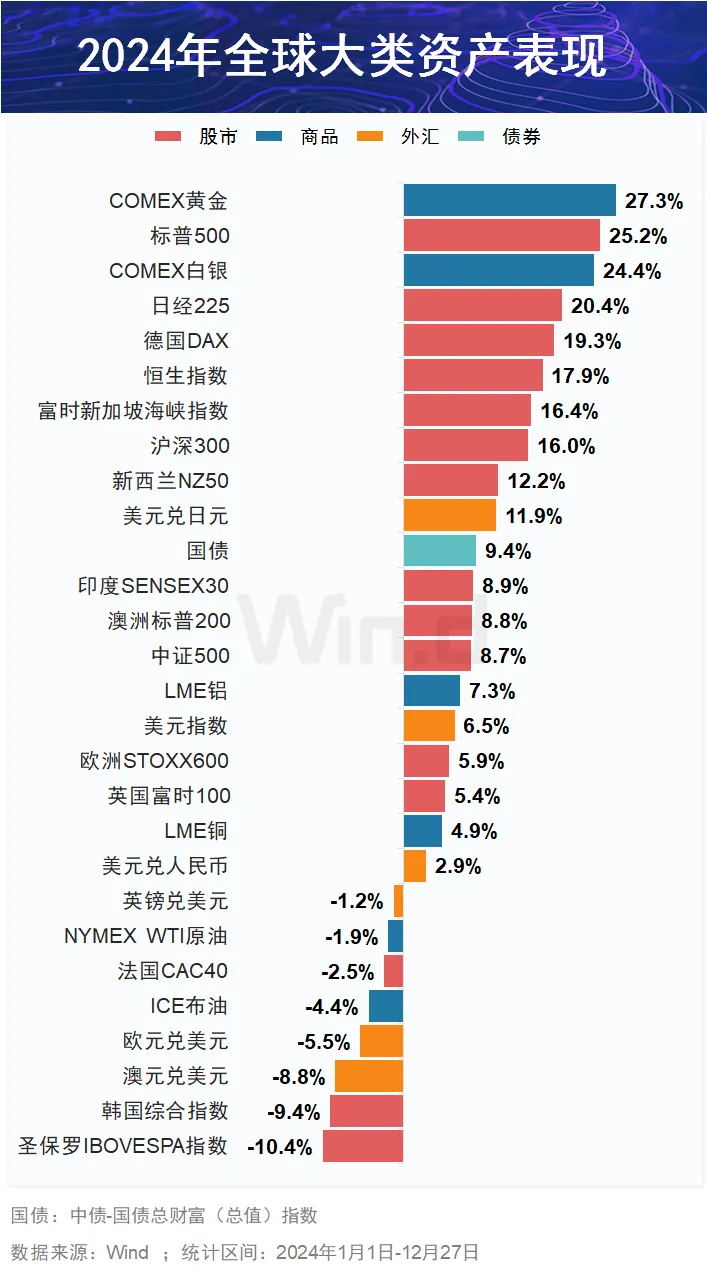

另外,今年最后一个完整交易周也结束啦,顺便看看全球大类资产表现吧——

关于一些城市“取消公摊”,大部分人认为不会少花钱,但可以“买个明白”。

目前湖南衡阳等地提出取消公摊、按套内面积宣传卖房,实际在房屋总价、物业采暖等费用计算上,是还没啥变化的;更多是让大家买个“透明”。

也有投票参与者表示“不如取消预售制”,这个事儿吧,这周全国住房城乡建设工作会议提到,大力推进商品住房销售制度改革,有力有序推行现房销售。

接下来回顾这周比较精彩的宏观、行业事件——

周五(12月27日),1~11月全国规模以上(年主营业务收入≥2,000万元)工业企业利润数据出炉。工业企业利润跟上市公司盈利相关,对咱投资决策也有参考意义。1~11月,工业企业利润同比(跟去年同期比)-4.7%(1~10月-4.3%)。其中,11月工业企业利润同比-7.3%,去年基数明显抬升情况下,降幅还继续收窄了。从分析工业企业利润的三个指标——工业增加值(量)、PPI工业品出厂价格指数(价)、利润率来看,11月量价率都边际改善,营收利润率是主要贡献。对此1日闻小声说:11月单月工业企业利润数据有改善,集中在政策受益行业,说明咱前期高端化转型和增量政策还是有积极效果。不过前11月累计来看,企业盈利受利润率拖累降幅扩大,反映以价换量的情况还很明显,企业们特别是传统产业经营压力比较大。之后咱通过加码“两重”“两新”、整治“内卷式”竞争等带动需求、调整供给,企业盈利有机会继续改善。

这周AI眼镜概念受到市场关注,主要接到字节大模型带动AI硬件想象+闪极推出低价AI眼镜+总理调研体验智能眼镜产品等催化。上周四(12月19日),闪极科技发布了国内首款量产AI拍摄眼镜——闪极AI拍拍镜。它搭载云天励飞自研大模型+支持接入数十家国产主流大模型+售价1,499元+首批5万台共创版999元。它的配置跟之前雷朋和Meta合作的智能眼镜(299美元)基本有一拼,但999的价格只一半不到,估计得益于主芯片成本更低(12nm的紫光展锐W517 vs 4nm的高通骁龙AR1)+几乎国产化的供应链。AI智能眼镜这块,国内不少厂商在做,不过价格多在2,000元左右。之前还有消息说,小米正在筹备发布新一代AI眼镜,预计产品2025年二季度正式亮相。对此1日闻小声说:闪极更多是Ray-Ban Meta的“追随者”(没有显示功能,这种过渡形态往往更便宜、更轻便,也能记录生活、提高效率),先简化功能、降低上手难度、把价格打下来,逐步培养消费者的兴趣和认知,也许是做大市场第一步。咱可以继续关注行业主要玩家的产品力和销量情况,看看产业链上受益于AI眼镜起量的硬件国产化、为了超轻量化和长续航的硬件升级方向的机会。这周,随着9.24新政后的赚钱效应减弱+退市新规影响情绪+业绩“大考”临近,小微盘股大跌,万得微盘股指数跌超7%。与之相对应的是,这周红利指数涨1.6%,代表性的银行板块涨超3%;工农中建四大行周三(12月25日)盘中创历史新高。一方面,市场受到经济基本面没有明显复苏(企业盈利承压)+赚钱效应减弱影响,风险偏好降低。另一方面,银行股股息率普遍在4%以上,相比目前1.7%左右的十年期国债收益率,分红还是很可观的;而且银行股也比较受益于政策(货币财政双宽松带动信贷、化债降低信用风险)。对此1日闻小声说:短期咱可以暂时远离微盘股,亏钱效应扩大后,微盘股的下跌可能会自我强化,没必要站在危墙之下。之后可以考虑精选优质公司,蹲一蹲估值修复机会。而对于银行股为代表的红利股,它们非常受益于9.24新政的机构互换便利和贷款回购等政策;大家不妨对它们多些耐心。周二(12月24日)晚间,两个光伏龙头通威股份和大全能源宣布要减产。光伏主产业链是硅料→硅片→电池片→组件→光伏电站。通威股份和大全能源都是硅料环节龙头。市场上有预计,通威+大全这轮技改检修+控产减产合计减产规模至少达到80万吨,占到今年全国多晶硅产量(预计约175万吨)的45%。至于为啥要减产,除了电力成本、响应号召这些,主要是硅料供应过剩严重、厂商日子不好过——今年5月开始,硅料价格跌到3万元/吨区间,突破所有在产企业现金成本;二季度以来,四大硅料龙头业绩全部陷入亏损。对此1日闻小声说:近期虽然硅料企业减产、甚至有抬价动作,但落地成交比较少,主要是库存压力还比较大;之前市场对行业自律效果也抱怀疑态度。后面硅料减产估计是大趋势,龙头短期要牺牲一些产能;不过往长了看,伴随一些低端产能淘汰,要是能达到去库存→托价格→修盈利的效果是最好。咱可以谨慎一点观察硅料减产效果,库存消化可以先放到明年二季度左右来观察。

这周AI眼镜概念受到市场关注,主要接到字节大模型带动AI硬件想象+闪极推出低价AI眼镜+总理调研体验智能眼镜产品等催化。上周四(12月19日),闪极科技发布了国内首款量产AI拍摄眼镜——闪极AI拍拍镜。它搭载云天励飞自研大模型+支持接入数十家国产主流大模型+售价1,499元+首批5万台共创版999元。它的配置跟之前雷朋和Meta合作的智能眼镜(299美元)基本有一拼,但999的价格只一半不到,估计得益于主芯片成本更低(12nm的紫光展锐W517 vs 4nm的高通骁龙AR1)+几乎国产化的供应链。AI智能眼镜这块,国内不少厂商在做,不过价格多在2,000元左右。之前还有消息说,小米正在筹备发布新一代AI眼镜,预计产品2025年二季度正式亮相。对此1日闻小声说:闪极更多是Ray-Ban Meta的“追随者”(没有显示功能,这种过渡形态往往更便宜、更轻便,也能记录生活、提高效率),先简化功能、降低上手难度、把价格打下来,逐步培养消费者的兴趣和认知,也许是做大市场第一步。咱可以继续关注行业主要玩家的产品力和销量情况,看看产业链上受益于AI眼镜起量的硬件国产化、为了超轻量化和长续航的硬件升级方向的机会。这周,随着9.24新政后的赚钱效应减弱+退市新规影响情绪+业绩“大考”临近,小微盘股大跌,万得微盘股指数跌超7%。与之相对应的是,这周红利指数涨1.6%,代表性的银行板块涨超3%;工农中建四大行周三(12月25日)盘中创历史新高。一方面,市场受到经济基本面没有明显复苏(企业盈利承压)+赚钱效应减弱影响,风险偏好降低。另一方面,银行股股息率普遍在4%以上,相比目前1.7%左右的十年期国债收益率,分红还是很可观的;而且银行股也比较受益于政策(货币财政双宽松带动信贷、化债降低信用风险)。对此1日闻小声说:短期咱可以暂时远离微盘股,亏钱效应扩大后,微盘股的下跌可能会自我强化,没必要站在危墙之下。之后可以考虑精选优质公司,蹲一蹲估值修复机会。而对于银行股为代表的红利股,它们非常受益于9.24新政的机构互换便利和贷款回购等政策;大家不妨对它们多些耐心。周二(12月24日)晚间,两个光伏龙头通威股份和大全能源宣布要减产。光伏主产业链是硅料→硅片→电池片→组件→光伏电站。通威股份和大全能源都是硅料环节龙头。市场上有预计,通威+大全这轮技改检修+控产减产合计减产规模至少达到80万吨,占到今年全国多晶硅产量(预计约175万吨)的45%。至于为啥要减产,除了电力成本、响应号召这些,主要是硅料供应过剩严重、厂商日子不好过——今年5月开始,硅料价格跌到3万元/吨区间,突破所有在产企业现金成本;二季度以来,四大硅料龙头业绩全部陷入亏损。对此1日闻小声说:近期虽然硅料企业减产、甚至有抬价动作,但落地成交比较少,主要是库存压力还比较大;之前市场对行业自律效果也抱怀疑态度。后面硅料减产估计是大趋势,龙头短期要牺牲一些产能;不过往长了看,伴随一些低端产能淘汰,要是能达到去库存→托价格→修盈利的效果是最好。咱可以谨慎一点观察硅料减产效果,库存消化可以先放到明年二季度左右来观察。

成了,这周就先到这吧,散!散!散!下周再见!