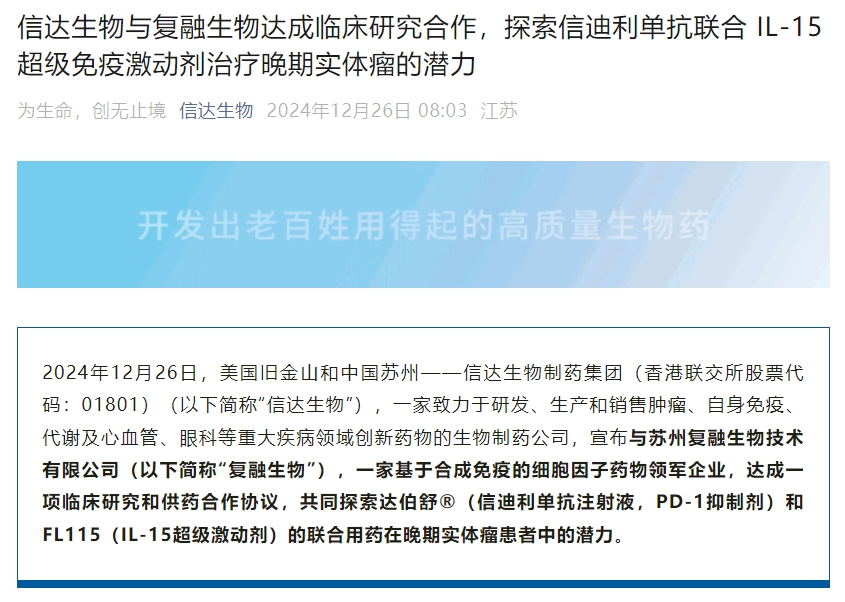

信迪利单抗的第八项适应症才刚获批,12月26日一早信达生物便马不停蹄般地在官微宣布了一项关于该PD-1抑制剂的最新合作——就信迪利单抗与复融生物的IL-15超级激动剂达成了联合用药用于治疗晚期实体瘤的临床研究及供药合作协议。

据悉,FL115是复融生物自主研发拥有全球专利的新一代长效化IL-15/IL-15Rα单体Fc融合蛋白,具有抗体级产量,目前已在中美开展3项临床I期研究,初步结果显示,FL115具有较好的研发前景。若未来进展顺利,这或将成为信迪利单抗的第九项适应症。作为信达生物第一个商业化产品,信迪利单抗(达伯舒®)从2018年首次国内获批上市至今,已累计拓展了8项肿瘤适应症,其中7项进入医保,成为信达生物收入贡献最大的“现金奶牛”。但比起诸多正不断将产品推向全球市场的同行,信达生物作为国内创新药头部企业,却迟迟未能在国际化上有大的突破。例如几天前贝达药业的自主创新药恩沙替尼获得了FDA的上市批准,成为首个由中国企业主导在全球上市的肺癌创新靶向药物,一度被视为国产原研药的高光时刻。而信达生物无论是两年多前信迪利单抗闯关FDA(美国食药监局)失败,还是今年8月份负责全球研发、国际业务负责人刘勇低调离职,又或者10月份创始人收购公司海外业务平台股权迫于压力终止,都透露着近几年出海路的坎坷。国际化步伐受阻的当下,信达生物要如何在已经极为内卷的国内市场寻找新的增长空间,迎来自己的盈利拐点?01

挖存量:拓核心产品新适应症

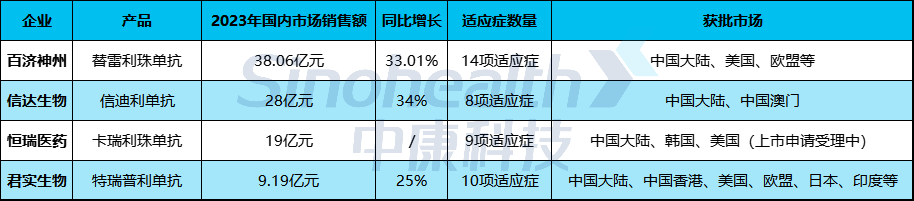

12月24日,信达生物特意在其官微发布了一条信迪利单抗(达伯舒®)获批上市六周年的消息。自2018年底首次上市并在第二年底成为首个被纳入医保目录的PD-1产品,信迪利单抗的适应症已陆续拓展至八项,且被纳入医保的有七项,涵盖淋巴瘤、肺癌、肝癌、胃癌、食管癌等。其中第八项适应症于12月4日刚刚获批,为联合和黄医药爱优特®(呋喹替尼),用于治疗既往系统性抗肿瘤治疗后失败且不适合进行根治性手术治疗或根治性放疗的晚期错配修复完整(pMMR)的子宫内膜癌。另据信达生物透露,目前信迪利单抗还有两项单药临床试验达到了终点,包括用于晚期/转移性食管鳞癌二线治疗的II期临床研究、用于含铂化疗失败的晚期鳞状非小细胞肺癌二线治疗的III期临床研究。而作为较早获批,已占据一定市场份额的PD-1产品,信达生物的信迪利单抗与君实生物的特瑞普利单抗、百济神州的替雷利珠单抗、恒瑞医药的卡瑞利珠单抗被称为“国产PD-1四小龙”。尽管进入医保后信迪利单抗销售单价一路打折,已从2019年的7647.3元/盒降低至2024年的1079.97元/盒,得益于快速放量,过去四年该药物已累计为信达生物贡献了超60亿元的收入。(信迪利单抗近五年等级医院销售额情况,来源:中康开思)

中康开思数据显示,2021年信迪利单抗在等级医院的销售额已超17亿元,同比增幅119.4%,及至2024年前三季度销售额进一步增至27.22亿元,同比提高46.81%。若按2023年全年的销售数据,信迪利单抗以28亿元的成绩位列国内市场第二,仅次于替雷利珠单抗的38亿元。

但在国内已有十余款PD-1药物上市,市场已极度内卷的情况下,百济神州、恒瑞、君实生物均已在拓宽适应症的同时,不断将旗下产品推向更多的海外市场,寻找增量空间。如百济神州的替雷利珠单抗、君实生物的特瑞普利单抗,近两年均已陆续出海美国、欧盟,后者更是借助合作伙伴武田制药的资源,打入了日本、印度等市场。但信迪利单抗却因临床试验人群未满足多样性原则被拒,至今信达生物在海外仍未能有产品资产拿到FDA认可的POC(概念验证,Proof of concept)。今年8月,刘勇军也低调离开了信达生物。为表明对出海的决心,信达生物在10月底高调宣布公司创始人俞德超个人控制的公司将收购其海外业务平台Fortvita 20.39%的股权,作价2050万美元(约合人民币1.46亿元)。却不料这突然的消息却被认为是管理层收割投资者,引发强烈反对,导致公司股价连跌四天,市值蒸发超150亿元,最终不得不在一周后紧急叫停,撤回了这一交易。对于国际化步伐再次折戟,信达生物方面无奈表示,该股权交易原意在于表明管理层对公司国际业务的长期承诺,但基于公司股东的不同反馈决定终止,且未来会选择更容易被投资人理解和接受的方式来持续支持公司国际化的发展。02

求增量:扩国内商业化组合

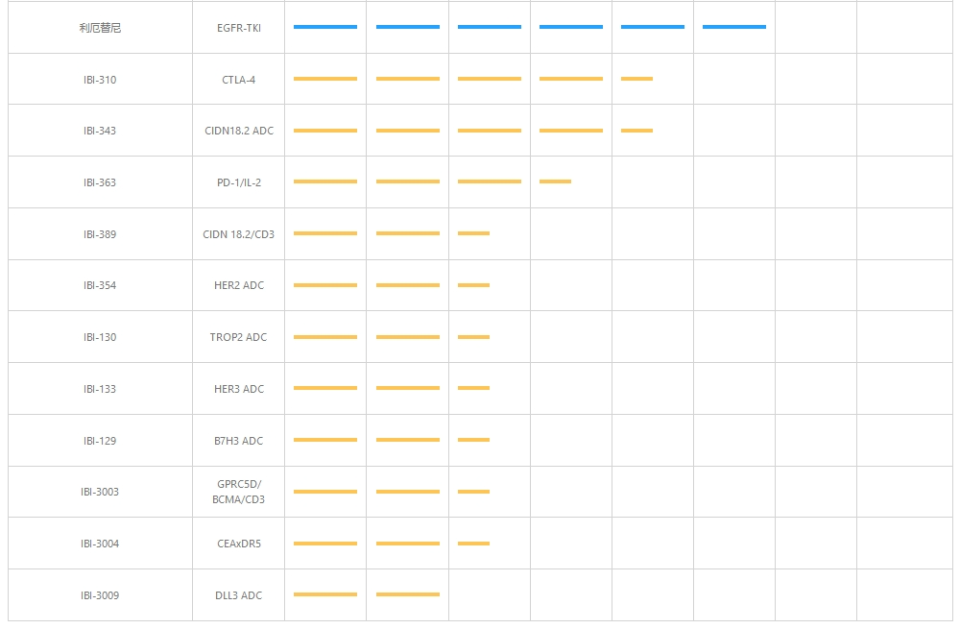

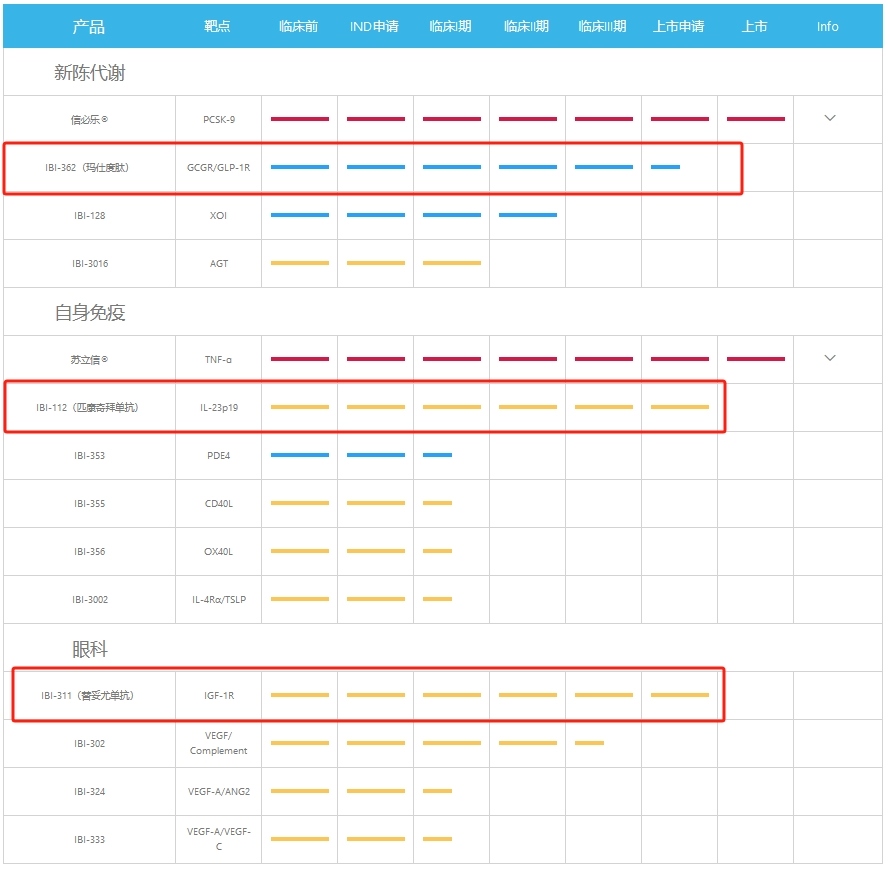

尽管信达生物多次强调其对发展国际与业务的积极愿景,但在出海步伐暂时未能迈开的当下,加强国内市场的布局无疑已成为其业务重心。新康界了解到,除了继续挖掘已上市产品的存量价值,信达生物亦在不断扩容其产品组合,布局多个GLP-R、ADC、TED等多个热门领域,拓展更多增量市场。11月28日公布的2024年最新医保目录显示,信达生物旗下一款新药信必乐®(托莱西单抗注射液,抗PCSK9单克隆抗体)被纳入其中,另外还有耐立克®(奥雷巴替尼,BCR-ABL抑制剂)的一项新适应症也通过简易续约程序进入。就在宣布与复融生物合作前一周,信达生物还从合作伙伴礼来的手中拿到了一款新肿瘤药物——非共价(可逆)BTK抑制剂捷帕力®(匹妥布替尼100 毫克和 50 毫克片剂)在中国大陆的商业化权益。礼来正在全球(包括中国)开展多项匹妥布替尼的3 期临床研究,包括初治及复发/难治慢性淋巴细胞白血病/小淋巴细胞淋巴瘤(CLL/SLL)的和未经BTK抑制剂治疗的复发/难治MCL等。根据协议,信达生物拥有捷帕力®在中国大陆的进口、销售、推广和分销权利,礼来将负责该产品在中国大陆的持续研发和上市后医学事务相关工作。稍早前的10月初,信达生物亦与A股上市公司奥赛康药业签署了独家商业化合作协议,宣布引入对方的第三代表皮生长因子受体酪氨酸激酶抑制剂(EGFR-TKI)靶向药物利厄替尼片(奥壹新®)中国大陆地区的商业化权益。目前,利厄替尼片已有两项关于非小细胞肺癌的适应症的新药上市申请(NDA)在国家药监局审评审批中。而除了引入外部有竞争力的产品,信达生物自身也已逐渐走到了研发管线兑现期。德邦证券在研报中预计,2025年该公司或将迎来盈利拐点。12月20日,信达生物宣布其新一代 ROS1 酪氨酸激酶抑制剂(TKI)达伯乐®(己二酸他雷替尼胶囊)正式获得了国家药监局的上市批准,将用于经ROS1-TKI治疗后进展的ROS1阳性局部晚期或转移性非小细胞肺癌(NSCLC)成人患者的治疗。这也是下半年该公司宣告商业化的第二款产品,另一款自主研发的重磅产品达伯特®(氟泽雷塞片,KRAS G12C抑制剂)已在8月中旬获批上市,用于至少接受过一种系统性治疗的KRASG12C突变型的晚期非小细胞肺癌(NSCLC)成人患者。算上引入的产品,截至目前,信达生物已有13个产品获批上市,同时还有4个品种在NMPA的审评中,3个新药分子进入Ⅲ期或关键性临床研究,另外还有17个新药品种已进入临床研究。新康界了解到,信达生物布局的GLP-1R双抗、PD-1双抗、ADC等多个热门靶点药物也已接近商业化。例如信达生物与礼来合作的一款GLP-1R/GCGR双重激动剂玛仕度肽,已经是全球临床开发进度最快的,也是迄今为止唯一完成2型糖尿病注册临床研究的GLP-1R/GCGR双重激动剂。信达生物已在2月及8月份先后向NMPA提交了玛仕度肽用于治疗2型糖尿病、成人肥胖或超重的两项上市申请并已获受理。另外,匹康奇拜单抗注射液(重组抗白介素23p19亚基(IL-23p19)抗体)的新药上市申请也在9月底获得了中国国家药品监督管理局药品审评中心(CDE)受理,用于治疗中重度斑块状银屑病。这也是第一个中国企业自主研发的IL-23p19单抗。同月,信达生物的全球首创PD-1/IL-2α-bias双特异性抗体融合蛋白IBI363联合贝伐珠单抗的晚期结直肠癌I期数据也在2024年欧洲肿瘤内科学会(ESMO)年会上公布,目前信达生物正在中国、美国、澳大利亚同时开展 1/2 期临床研究探索 IBI363 在各种晚期恶性肿瘤的有效性和安全性,且已获得FDA的快速通道资格。5月份,信达生物用于治疗甲状腺眼病的替妥尤单抗(IGF-1R)的新药上市申请也获得了受理,是中国首个申报上市的IGF-1R抗体。另外,信达生物自主研发的新一代Fc沉默抗CLDN18.2 ADC,目前胃癌已处于临床Ⅲ期,早期临床结果展示了出色的疗效和良好的安全性;而胰腺癌早期数据优异,已获FDA快速通道资格。