众所周知,在特朗普上任美国总统一职后,“对外提高关税”与“内部大力减税”将成为打造美国优先政策的必要手段。既然美国优先,自然地,“美国制造”也将重塑美国的产业格局,而在这当中能受益的焦点产业就是美国REITs,因为REITs资产除了能提供一定的股息收益外,缓步降息的宏观环境和美国制造对REITs的政策拉抬,都或将给这个资产增添许多收益机会。

“美国制造”有望大力支持美国REITs

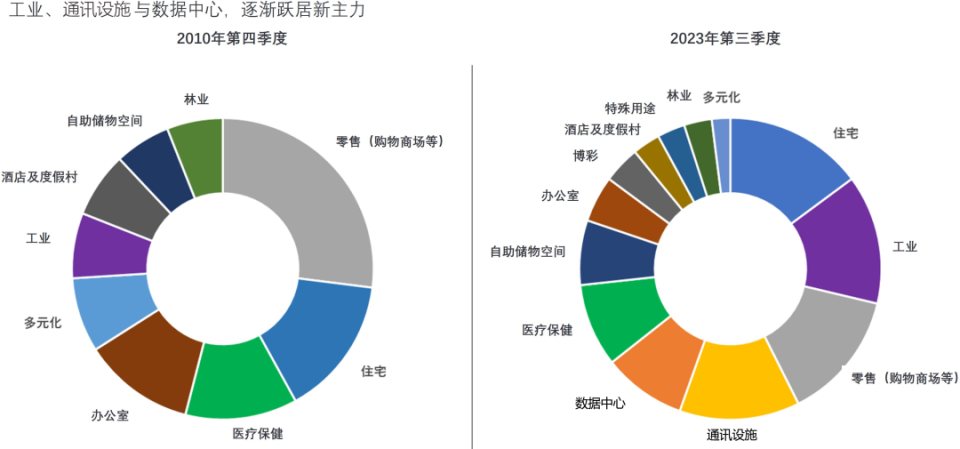

多数投资人或许会有个印象,就是REITs资产向来与房地产有较高的关联性。确实,在2010年前,美国REITs主要集中在零售、住宅和办公室等传统房地产领域。然而,受全球地缘政治波动和疫情对全球供应链的影响,过去几年,无论是美国共和党还是民主党,都把“推动制造业回流美国”作为核心施政目标,这也导致美国的REITs产业发生结构性的变化。举例来说,跨国企业对美国当地的需求,已经反映在对工业和办公室的需求变化上(见图1紫色和棕色区块)。再者,随着人工智能、大数据和自动化等新经济趋势的兴起,通讯设施和数据中心等实体资产所发行的REITs,也逐渐成为这块资产版图上的新主力(见图1黄色、橘色部分)。这使得美国REITs在提供传统收益的同时,亦同时具备了经济成长的动力,或兼具成长与收益的双重特性。

资料来源:FTSE Nareit All Equity REITs Index,数据日期:左图截至2010年12月31日,右图截至2023年10月31日。过去表现并非目前及未来绩效的可靠指标。

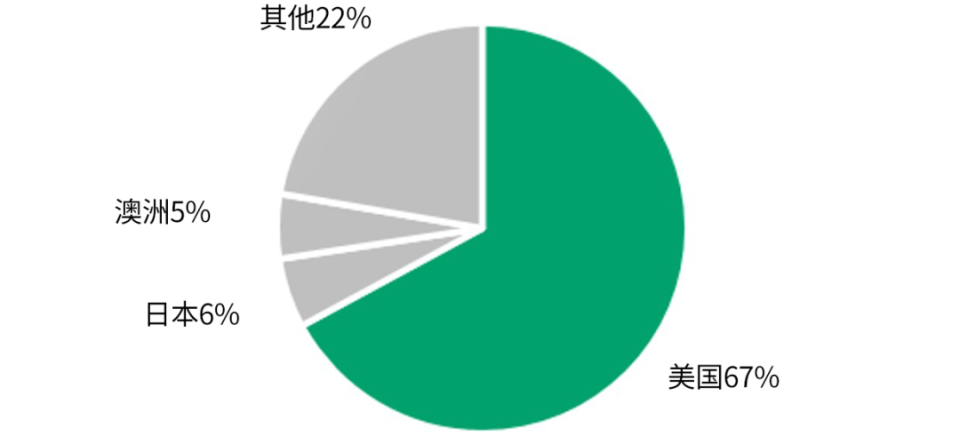

而回到投资本身,若仔细观察的话,可发现美国REITs资产所具备的市值与历史过往收益优势,其实比股票资产更大。据统计,美国REITs在全球市场中占比高达67%,更是明显超越美股市值在全球股市45%的占比,以及美债占全球债券40%的占比。由此可见,就REITs这一单一资产来说,美国REITs的主导地位毋庸置疑。图2:美国REITs的市值规模占全球同类型资产市值规模的三分之二

资料来源:EPRA、摩根资产管理,数据截至2023年12月31日。

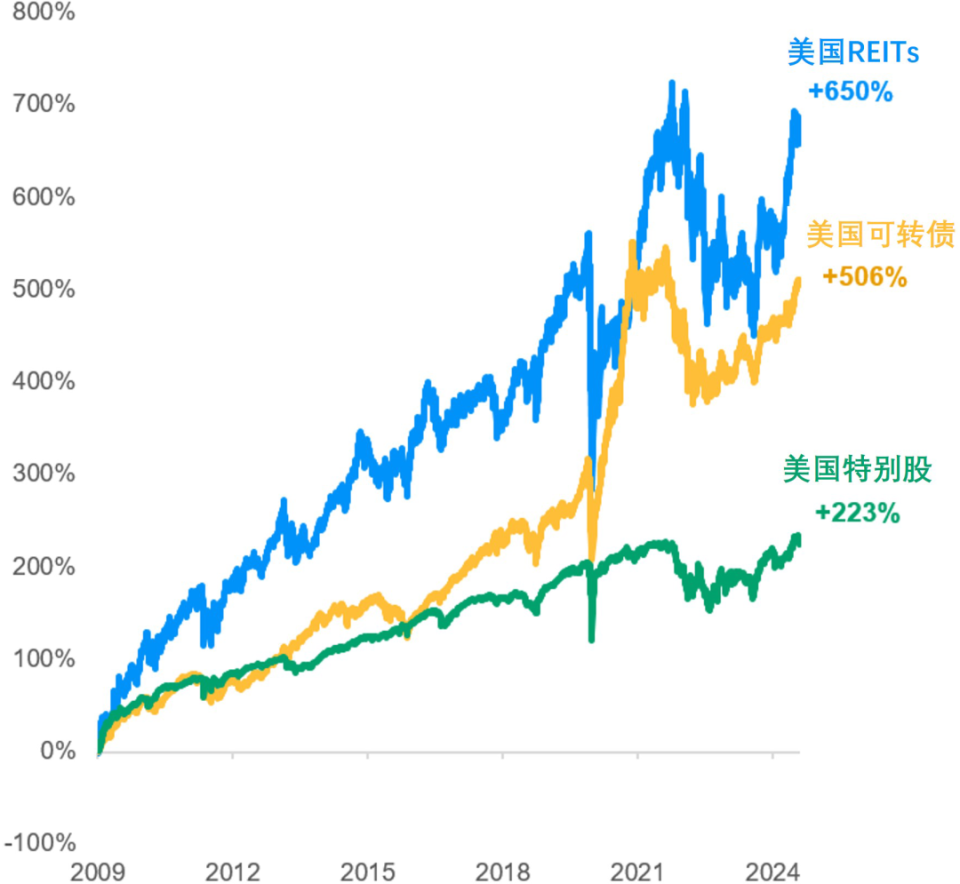

在指数表现部分,自2009年以来,美国REITs的涨幅已达650%,超过美国可转债的506%和特别股的223%(见图3)。图3:美国REITs、可转债与特别股长期累计涨幅比较

资料来源:Bloomberg,数据区间2009年3月31日至2024年10月31日。美国特别股为BAML Hybrid Preferred Securities、美国REITs为FTSE NAREIT All Equity REITs Index、美国可转债为彭博美国可转债指数。指数的过往表现并不预示其未来表现,也不构成对指数基金业绩表现的保证。此外,从2000年起,美国REITs指数的累计总回报高达1009%,远超美国房价指数的227%,显示出REITs在长期收益上的优势。

资料来源:Bloomberg,数据区间1999年12月31日至2024年10月31日。美国REITs指数为FTSE NAREIT All Equity REITs Index,美国房价指数为S&P/Case-Shiller全美房价指数。指数的过往表现并不预示其未来表现,也不构成对指数基金业绩表现的保证。

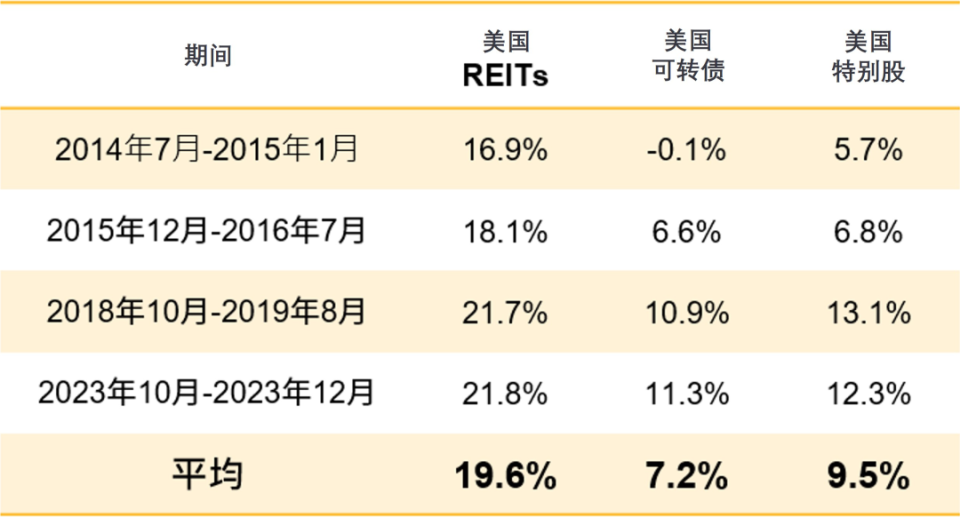

此外,若按照美联储在12月18日发布的会后声明,可得知2025年美联储仍会采取缓步降息的政策。根据历史经验,在降息环境中,REITs资产同样具备丰厚的回报机会,比如在过去近十年,美国国债收益率下行且经济增长期间,REITs指数的平均回报率为19.6%,显著高于可转债的7.2%和特别股的9.5%。说明REITs不仅在收益上具吸引力,还能在国债收益率下行的环境中展现潜力(图4)。

图4:美债收益率由高位下滑且经济增长期间,另类收益资产平均表现

资料来源:Bloomberg。美国REITs为FTSE NAREIT All Equity REITs Index、美国可转债为彭博美国可转债指数、美国特别股为BAML Hybrid Preferred Securities。统计期间为2014年2月28日至2024年2月29日,美国10年期国债收益率下行超过80基点且经济未衰退的四个期间,2014年7月至2015年1月、2015年12月至2016年7月、2018年10月至2019年8月、2023年10月至2023年12月。指数的过往表现并不预示其未来表现,也不构成对指数基金业绩表现的保证。

鉴于美联储已在2024年共降息100个基点,以及市场对2025年政策利率的预期,REITs在未来也有争取回报的机会。不过,既然特朗普已明确表明“对外提高关税”与“内部大力减税”将会是他打造美国经济的优先手段,那就代表美国经济在未来仍会面临许多不确定的风险,特别是特朗普的减税政策有可能导致美国国债收益率大幅飙升,也有可能未来关税摩擦会导致美国经济出现衰退,这对REITs资产可能会形成一定压力。在此情况下,为了充分把握REITs在“美国制造”与降息环境下的收益优势,并同时应对美国经济可能发生的波动,投资人可关注包含REITs在内的多元资产组合。因为目前全球经济仍处于扩张阶段,尽管全球经济增长速度已经放缓,但这种温和的环境,反而有助美联储推动渐进式降息的进程,这就会对包括REITs在内的多元资产创造丰富的投资机会。因此,在特朗普上任后,无论美国经济是否真能“再次伟大(Great Again)”,多元资产仍是投资人有效、且简单的理财工具。