在日本留学工作生活十几年,有在关西和关东两边居住工作和生活的经验,除了会讲标准的日语之外,大阪话、和歌山话和关西话我也各个都能讲,和日本本地老爷爷老奶奶交流无障碍。日本武藏野大学硕士毕业,曾任职过世界20强企业、东京的电视台等。拥有日本永驻以及10年日本房地产的就职经验(在职公司皆为日本人开的房地产公司)。有租赁和房地产投资的销售经验,也有日本房地产公司国际课从事过翻译以及法人对接业务的经验。之前在日本主要给日本的公务员以及上班族等做投资房地产的资产配置。

近年来,东京湾岸地区的价格持续攀升,可谓让日本本土的房地产中介大为震惊,这是10年前完全无法想象的。

其中最受瞩目的项目之一莫过于建在东京奥运会·东京残奥会选手村遗址上的,共有4,145户的公寓项目“晴海Flag”。

虽然是超过500户的超大型分让,但平均抽签倍率超过了15倍。甚至有50层的上层最高价格开到了3亿4,990万日元,而它的最高倍率竟然达到了142倍,让“晴海Flag”成为现在最火热的东京投资项目之一。但又有多少人知道,在2019年8月“晴海Flag”的低层建筑首次发售时,600户的分让只吸引了580户的注册,真的今非昔比。甚者,这次新项目的发售,还搞起了限购政策。可谓是给东京塔楼的火爆市场再添加了一把火!根据日本LIFULL HOME'S总研的调查,2023年1至5月新建公寓的平均价格在中央区达到了1亿3,227万日元(同比+41.0%),港区为3亿6,038万日元(同比+6.1%),江东区也达到了7,680万日元(同比+1.8%),价格急剧上升。除了晴海附近的东京海湾地区,东京核心区的房地产价值也是上涨了一波又一波。如此火爆的房地产市场,何时会涨到顶端?现在是否存在泡沫?日本的第二次楼市泡沫何时会被吹爆。我们没有魔法,无法预言,只能既小心翼翼地,又在心中默默祈祷着东京楼市的欣欣向荣。

1.相较于市中心的公寓,拥有更宽敞的专有面积和亲民的价格带,性价比的代名词。2.位于东京都中央区,距离同属中央区的银座和日本桥很近,可以说前往市中心的交通非常便利。此外,通过巴士或电车可以轻松前往丰洲、台场等湾岸区域,因此无论去哪里都非常方便。3.2022年连接湾岸区域和市中心的环状第二号线的开通,驾车出行也变得更加顺畅。如此更加更加受到多口之家的喜爱。4.配备了各种共享设施,豪华的入口、礼宾服务、严格的安全措施等。部分塔楼还提供了健身房、儿童房、派对室、共享工作空间等共用设施供居民使用。5.建造设计时对共享空间内自然感受做了特别的关注,拥有绿意盎然的公园和中庭。6.集中了商业、教育、公园、交通等人们生活中不可或缺的功能。配备了包括超市在内的各种生活便利设施。2024年3月大型商业设施开设,使得购物变得非常方便。7.三面环海,可以享受到开阔的景观。与市中心的塔楼公寓相比,周围的高层建筑较少,因此视野开阔,日照充足,有助于保持室内温暖。还可以欣赏到彩虹大桥、东京塔等地标性建筑,以及丰洲和台场的景色。在空气清新的日子里,甚至可以看到富士山。特别是第7条,相信是很多海外投资客,又或者在日外国人选择湾岸地区的理由。所谓的高奢“海景房”,满足了他们对“豪华”,“上流社会”等的向往和憧憬。根据日本的电视台报道,东京湾岸地区的高层豪宅近半数持有人为外国人。尤其是中国人和韩国人对湾区的高级公寓表现出极大的兴趣,持有非常乐观的态度。也让外国资金流入日本,炒热了东京的房地产市场。

根据仲量联行数据,2024年1-3月,日本房地产投资额同比增长178%,环比增长45%,东京圈房地产投资额达到76.5亿美元,同比增长60%,超越纽约和伦敦,跃居全球城市第一。2023年东京23区的平均房价已经飙升至11483万日元,较前一年上涨了39.4%,中国投资客在日本东京购房的数量也有所增加。另外,根据东京都2024年9月17日公布的最新土地交易指标(都内1288个地点在7月1日时点的基准地价),无论是住宅地、商业地还是工业地,东京与前一年相比都有所上升,且上升幅度还在扩大中。商业地的上升率为前年比8.4%,连续3年上升;住宅地的上升率为前年比4.6%,连续12年保持正增长。(随着地价的上涨,集中在东京湾沿线地区的塔楼公寓价格高涨,进而影响到23区内的住宅价格。)东京23区平均住宅地的上升率为6.7%(前年4.2%),房地产上涨速度仍在加快中。其中上升率位于首位的是中央区,其中上升最为显著的就是湾岸地区的塔楼公寓,上升率为12.4%(前年4.4%),也推高东京整体住宅价。在上升率排名前10的地点中,包括了中央区的月岛、佃、勝どき、晴海,这4个地点。不動産経済研究所的松田忠司上席主任研究員评价说“如果连接东京羽田机场和首都核心地区的JR「羽田机场快速线」建成,住宅价格还有进一步上涨的可能性。”

无论是哪个社会还是国家,都会存在着乐观的赞同派,和保守的反对派,两种声音。在东京的房地产市场也是如此。对于湾岸地区,阿拉蕾的感受是,外国的投资客对其充满了乐观。而日本本土的日本人,不管是职业搞房地产的,有还是一般市民,持有保守意见的人也不在少数。“月岛、佃、勝どき、晴海等湾岸地区那块全是中国人在炒”

“虽然日本政府放任中国人炒湾岸地区,但这股热潮一旦波及到主要核心区,影响了日本人正常的购房和生活,政府就该出手限购了”

“千万不能碰湾岸地区,全是外国人在买,一旦房地产崩盘了,谁来接盘?”

那么为什么,那么多的日本人对外国人视为抢手货的“湾岸地区”持保守,又或者不待见的态度呢?1990年代,日本泡沫经济破灭。首都圈东京及其周边的人口一再减少,政府为了吸引外来人口的回归,放宽了住宅建设的容积率。湾岸地区作为准工业区域,很多地区有都是填海造地的地区,所以地价低廉,加上土地权利关系调整的门槛较低。用途区域为准工业区,容积率和建筑密度都较大,因此为塔楼建设提供了十分成熟的条件,吸引了三井住友为首的房地产开发商在这里大兴土木,建起了30栋以上的“塔楼”社区,人口也得到了显著恢复。湾岸地区指的靠近东京湾沿岸,旧时是工厂和物流中心密集的区域。这些地方属于准工业区域,有许多的工厂和集装箱码头等。有些地方的土地甚至由于先前是工业化工厂而遭到过污染,所以大部分日本人都认为这些地方不适合居住。而且又是填海造地,地盘相较于核心区来说没有那么稳当,所以即使当今“湾岸地区”的房价节节攀升,各项生活娱乐交通等设施都跟上了东京国际化大都市的节奏,被外国投资客所看好,但在有一定年龄的日本居民心中,这里依旧不受爱戴,甚至有点排斥。而当年闹得沸沸扬扬的全民抗议“筑地市场”转移到“丰洲市场”的事件,又让不明历史的很多年轻人对湾岸地区,特别是丰洲地区,敬而远之。(築地的预定地点丰洲市场曾经是制造城市煤气的工厂,进行东京煤气的制造和供应。虽然工厂已被拆除,留下了广阔的空地,但确认存在7种物质苯、硫化合物、砷、铅、汞、六价铬、镉所导致的土壤和地下水污染仍然存在。很多人觉得那会影响健康。)那在土地这么不被待见的前提下,起初大家购买湾岸地区公寓的原因是什么呢?因为相较于临近的港区和中央区的核心部,千代田区,文京区等地区的塔楼售价,湾岸地区的价格非常便宜,可谓是白菜价。而且便宜的同时,设施齐全,视野开阔,周边遮挡甚少,是很多中低产阶级能够买的起的靠东京市中心非常近的地方。但虽说如此,依旧有很多日本人选择避开湾岸地区,选择千代田区、文京区、台东区等有历史人文,有寺庙、商店街、美术馆、公园等多样性丰富的街道。阿拉蕾刚到东京读书那会儿,真的是没啥人愿意去那些湾岸区域居住,租赁的房价也比较廉价。又因为东日本大地震没过去多久,海湾地区同时还伴随着“地震海啸”的风险,所以大部分人宁愿住内陆一点的地区,也不愿意住靠近东京湾的地方。但即使在当时塔楼的投资开始进入人们的视野,阿拉蕾那时候所在的房地产公司高层,以及共事的日本人同事们,大家购买的房地产顶多也就是品川区附近的塔楼了,依旧没人看好湾岸地区。不可否认,湾岸地区的房价上涨是不明历史的外国投资客的入场而炒热起来的。毕竟海湾地区可是很多人脑海里的“海景房”最佳代名词呀!即使是现在,在日本人中依旧会经常听见“东京湾沿线的高级塔楼是否未来会变成连片空房?”的担忧。就阿拉蕾看来,虽然日本老龄少子化加速,但每年日本的外国人人数也在翻倍的上涨中。外来人口的增长依旧会给日本带来活力。与其说东京湾岸地区未来空房连片,更大的可能阿拉蕾觉得会是湾岸地区成为一座“Asia town”又或者“China town”的可能性更大一点吧。我的客户进行投资时,我会尽量的让他们避开这些地区。虽然现在似乎在各方面的数据看来这块地区是涨幅空间最大,甚至可以博取最大投资利益的区域,但这些地区同样是导致东京房价市场过热的要因区域。也不可否认,阿拉蕾以前在日本混的是日本人投资圈或多或少在投资上的思想会比较接近于日本人。如果市场乐观预期一旦崩溃,可能会出现集体抛售,导致塔楼价格急剧下跌。最先崩盘的,可能性最大的也将会是湾岸地区。楼市一旦崩盘,肯定是几家欢喜几家愁。在崩盘前售出的投资客开怀大笑,在崩盘前接手的投资客则将无处哭泣。因为就是电视台都在报道说,东京的塔楼有很大一部分的房间都是空置着的状态,投资客只是在等待着房子的涨价和售出。东京优质塔楼当然可以投,如果预算充足就关注更核心的区域。如果预算没那么多,与其考虑东京湾岸地区的塔楼,不如考虑刚刚开始上涨的大阪塔楼。

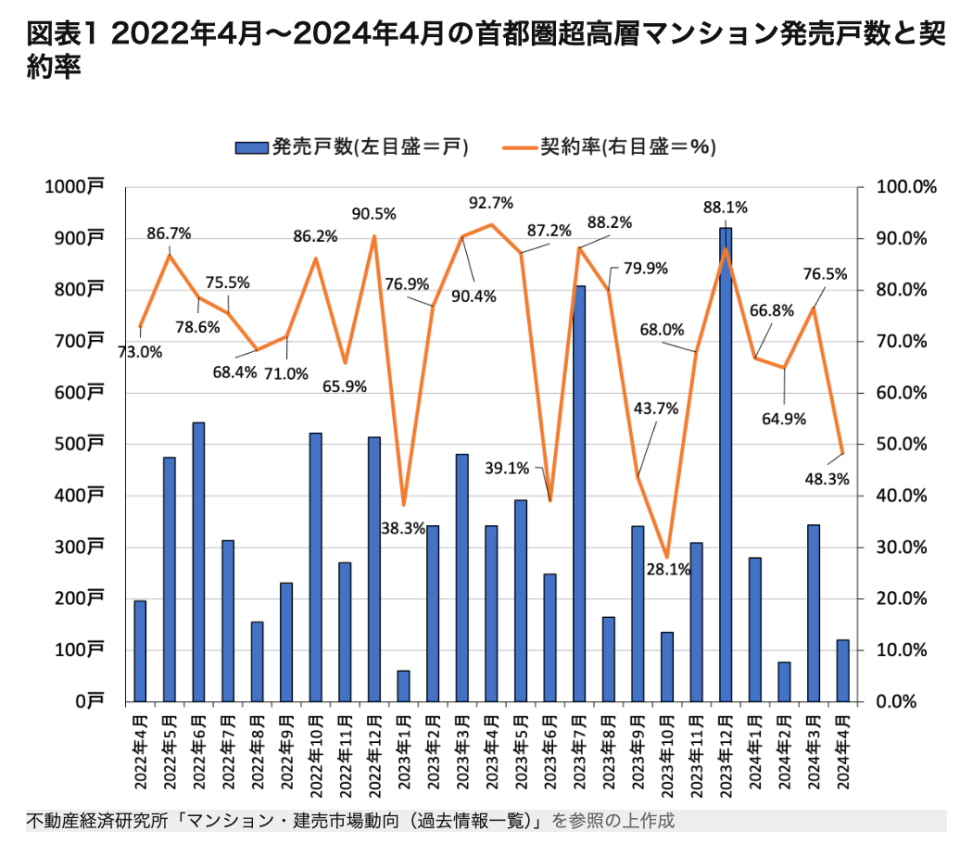

根据民间调查机构房地产经济研究所发布的发售户数、平均价格,签约率等数据,表明在发售月内发售户数中已经签约的户数所占的比例,即签约率是判断市场好坏的根据。超过70%的市场表现尚可,达到80%、90%是非常好,相反如果低于70%则认为市场表现不佳,如果跌破50%则是非常不景气。

图表1是2022年4月到2024年4月东京首都圈塔楼的发售户数契约率。在2024年4月,东京高层塔楼的签约率是48.3%,跌破了50%。而2023年4月超高层公寓的签约率为92.7%,与前一年同月相比下降了44.4个百分点。

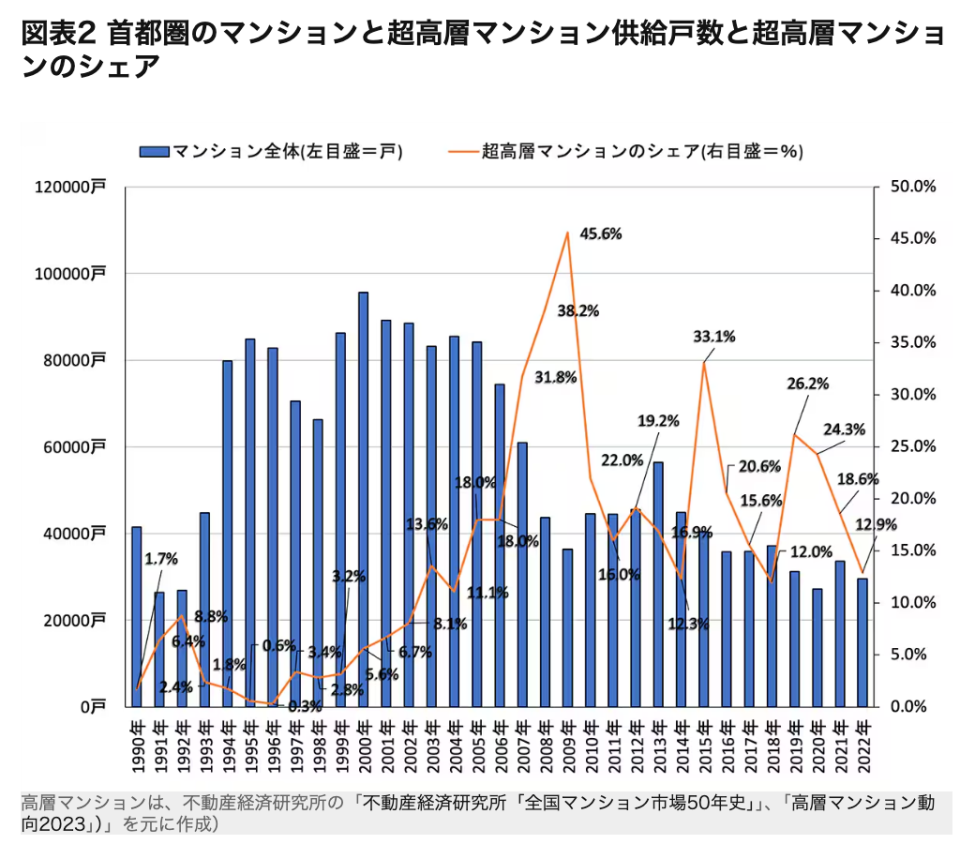

图表2是从1999年到2022年东京首都圈的公寓和超高层公寓供应户数以及超高层公寓的份额情况,有12.9%是超高层公寓。在新建公寓中,大约每8户就有1户是超高层公寓,而在某些年份,超高层公寓的比例甚至达到了45.6%,接近一半。而塔楼稀性如果消失,那么湾岸地区塔楼在买进卖出赚差价的投资模式下,将不再具有优势。

上图是首都圈高层公寓的年完成和计划建筑数量的图表。如果看2024年以后的竣工计划,从2024年到2026年,东京都心部预计会增加到20栋,这意味着将会有比以往更多的超高层公寓出现。而到了2028年以后会有64栋的塔楼预计建造。同时在东京周边三个县中,预计神奈川县到2026年将完成9栋超高层公寓,千叶县预计在2026年将完成7栋,这都是之前没有过的供应量。不仅仅是东京23区,周边地区的塔楼也预计将持续增长。阿拉蕾个人认为这种增长将会完全让东京塔楼的稀缺性消失的荡然无存。这对于中国投资客的“炒楼花”投资模式将会带来致命性的打击!

图表4所示的是近期首都圈年完成的超高层公寓户数从大约4000户增长到8000户左右,但预计到2026年,首都圈将有近19000户高层公寓完成。而首都圈新建公寓的年完成户数目前大约在30000户左右,因此到2026年,超高层公寓将占到一半以上。甚至有可能超高层公寓的市场份额会超过60%。同样的,如果出现这种情况,那么仅仅因为它们是超高层公寓,就期待资产价值上升将不再可能。即使是超高层公寓,也可能需要像普通的中高层公寓一样,综合考虑价格、居住舒适度等因素来决定是否购买,这一点将会变得非常重要。

从某种意义上说,优质塔楼的竞争又将会回到了“地段决定一切”这一标准。保值增值的永远不是性价比高的社区式塔楼,而是地段好,交通好,周边设施好,人口流动量大的地区。归根到底,优质塔楼依旧聚集于东京CBD车站附近,例如六本木,虎之门,麻布台,青山,新宿,涩谷等地区。所以在东京的房价持续走高,已经有些过热化,看得到泡沫产生的时刻,对于投资东京的塔楼,大家应该更慎重。用阿拉蕾的话说,有预算,毋庸置疑东京核心区的房地产,没那么多预算,想要性价比和上涨空间,比起湾岸地区,我建议您可以看下大阪地区的塔楼。毕竟那里的塔楼供应还没有走向过剩化!毕竟那里有2025世博会,2030赌城计划,甚至可能未来还有日本“副首都”计划在等着大家!