Steam市场绵延3个月的沉寂,被一匹黑马打破了。

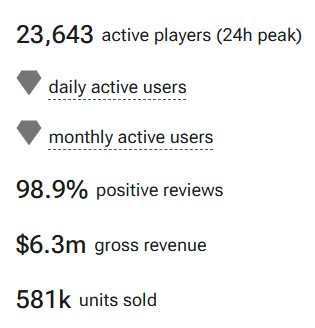

有意思的是,这匹黑马居然是一款披着“恋爱养成”外衣的恐怖游戏。这款名为《米塔》的小成本产品,自12月11日发售以来,顶着秋促+冬促的新游大逆风,累积了超2万条评论:

VGI估算流水已超600万美金,同时在线超2万人,数据非常猛:

每当Steam冒出来这种奇葩的现象级产品时,都会在业界掀起一股论战。乐观的人认为这会是下一个“Like”的开端,老练的人觉得这只是又一款不可复制的一波流游戏。不过这股辩论风刮到恐怖游戏这个小众赛道,还真是头一遭。饶是当年霸榜的《逃生》都没这个待遇,更不要说《港诡实录》《女鬼桥》这种小制作了。那么,《米塔》究竟是下一个开宗立派的赛道鼻祖,还是又一款月抛游戏呢?本文将从产品、发行、生态这几个角度入手,尝试解答这个问题。《米塔》由两人组成的俄罗斯团队AIHASTO开发,是一款打破传统框架的恋爱模拟风恐怖游戏。它以独特的视角探讨了人工智能获得自我意识后的可能行为,并将玩家的现实与游戏世界紧密相连。按开发者的说法,游戏不仅仅是一场简单的恐怖体验,而是一次深入探讨游戏与玩家关系的哲学之旅。可以算作是近些年大火的“Meta概念游戏”。

玩家扮演一个普通人,在游玩一款名为“米塔”的恋爱手游时,意外闯入了女主角“米塔”所在的虚拟游戏世界。

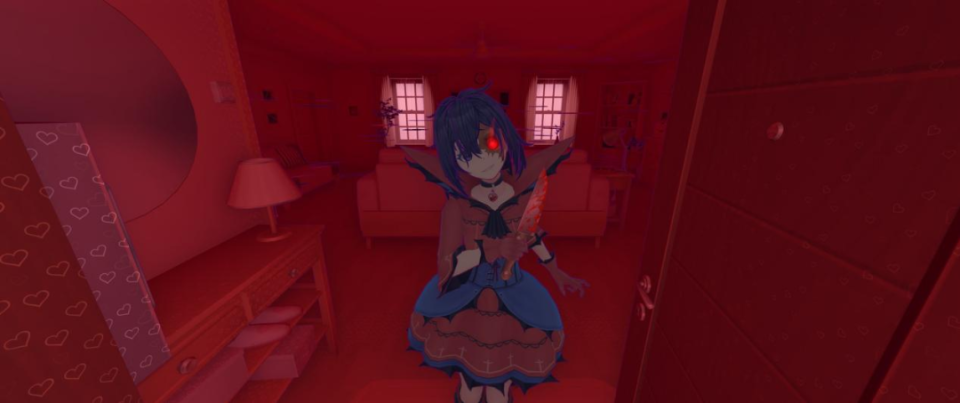

与传统的恋爱模拟游戏不同,这里的米塔展现出了异常的疯狂和暴力倾向。玩家必须在米塔的追杀下,展开一场跨越程序世界的逃亡之旅,以求生存并返回现实。

在体验形式上,《米塔》借鉴了“打破第四面墙”的概念,让游戏角色与玩家之间的界限变得模糊。开发者并不拘泥于单一的恐怖游戏玩法,融合了追逐、躲藏、生存压力等多种元素,而且内嵌了很多休闲小游戏以及游戏梗/致敬元素。与此同时,三渲二的风格减轻了直接的恐怖氛围,将恋爱模拟游戏与恐怖元素相结合,让整个产品的调性非常独特。

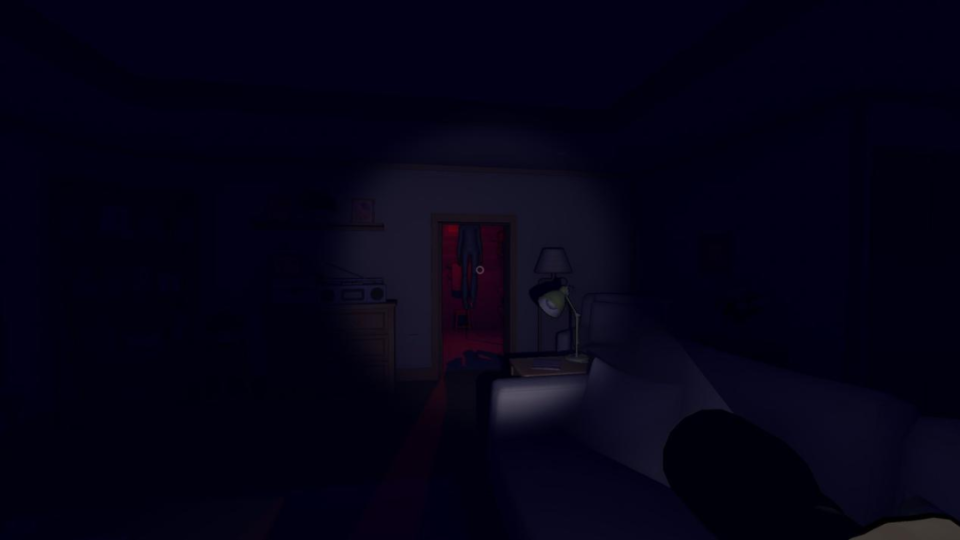

在恐怖元素的细节上,游戏部分借鉴了《P.T.》的无尽走廊和《控制》的迷宫设计,营造出压抑感和迷失方向的恐惧。直接跳脸的惊吓不多,但由于受限的第一人称视角,玩家经常会在不经意间触发惊吓元素。比如四周变幻莫测的紫红色环境、耳边低沉压抑的环境音、米塔(们)在黑暗中的窥视,等等。

游戏后段出现了大量的反转、再反转、循环空间套娃、跳跃版本等意识流表现手法,能看到《史丹利的寓言》《超阈限空间》等名作的影子。这部分的好坏就见仁见智了。玩家如果脑电波和作者能对上,那就会觉得好。对不上就会觉得莫名其妙,玩不明白。

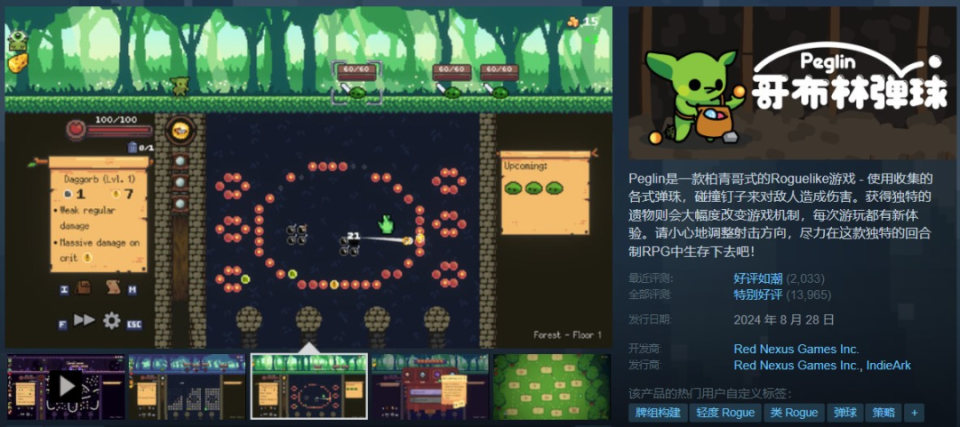

由于流程太短(不到4小时),而且是不可复制的纯叙事游戏,所以产品本身没什么可说的,也很难做一些有意义的归因。有兴趣的读者不妨自己体验一下。不过,游戏的发行IndieArk(独立方舟)在这里有必要单独提一提。这家Base中国深圳的独立游戏发行商,自2020年在Steam发行第一款游戏以来,长期处在不温不火的状态。但到了2024年,他们的业务迎来了拐点,连续押中三款评论过万的项目。首先是被小游戏团队疯狂借鉴的《背包乱斗》,400万美元流水:

和Gamera这种“出口转内销”的发行不一样,IndieArk跑出来的这三个爆款都是外国研发:《背包乱斗》的研发是一对德国情侣,《哥布林弹球》是加拿大一家小工作室的,《米塔》是两个俄罗斯人做的。也就是说,IndieArk瞄准的不只是外国研发,而且是外国的小研发,甚至是业余研发。这套“中国大发行+外国小研发”的策略,是一种很聪明的高杠杆打法。研发侧极度弱势,可以最大限度压成本。发行侧直接对接国内的大流量池,相比全球发行可以用省出来的钱导更多量,资金效率最大化。在这个“小商品进口贸易”结构下,只要一个产品能起量,那必然是爆款。如果没有IndieArk的中文本地化和导量能力,《米塔》这种玩法单薄、全靠细节撑场面的产品,直接扔到Steam上能有1000评论就烧高香了,绝不会是现在的2.4万评论(里面有1.2万简体中文):

相比外网,简体中文这边起量的时间更早、规模更大,几位大家熟知的商务KOL都专门出了视频。参考B站的数据:

要是在1年前,《米塔》这种产品火了,大家会认为是美女的功劳,是因为男人都很缺爱。经过一段时间的试错,新入局Steam市场的人终于恍然大悟:原来买断制产品对流量的依赖度,远远比IAP手游大。IAP没有量好歹还能用各种骚操作回收,买断制没有量直接死。首先,“大发行+小研发”是不是未来Steam独游发行的趋势?对于国产单机来说,2024年是冰火两重天的一年:“火”的一方面,是《黑神话》;“冰”的一方面,是其他国产单机。Q1+Q2两个季度,国单流水破1000万美元+评论过万的,只有《活侠传》。它的发行Paras Games背后是湖北盛天网络,可以算作阿里灵犀系的。

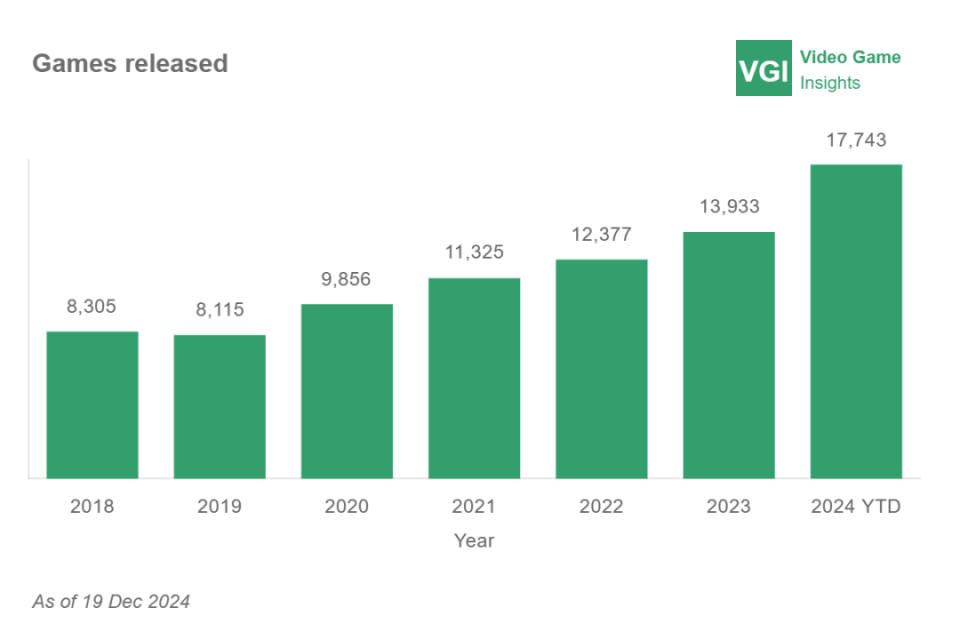

雷霆的《重装前哨》也想高举高打,结果做砸了,完成回收都费力。B站、心动的情况也类似,虽然推的产品名义上都叫“独游”,但实际成本不比手游低多少。这批大厂未来只有两个方向:要么退出Steam,要么放弃自研、专注发行。“自研自发”对他们的用工成本来说,根本平不了账。至于Q3+Q4,除去《黑神话》,国单可以说是颗粒无收。看一下今年的几个爆款独游,会发现一些有意思的现象:2024年独游冠军“小丑牌”《Balatro》——单人开发+大发行(Playstack在休闲棋牌领域很有能量)《庄园领主》——单人开发+大发行(Hooded Horse人称小P社)《背包乱斗》——情侣二人开发+大发行(IndieArk)这里面折射出的是,Steam市场的流量分发已经日趋固化,或者说“正规化”,连独游也不能免俗。另一方面,流量越来越贵,但单机游戏研发的自动化水平越来越高,导致游戏包体本身一路贬值。换句话说,很多中小独游研发团队,在商业逻辑上已经失去了存续的意义。手游起家的公司接受不了买断制的ROI和成功率,人员工资也很难往下压,宁可去卷小游戏。而国内一些原本在Steam成绩尚可的企业,还没有适应这股研发下沉的新浪潮——这是今年国产独游哑火的一个重要原因。随着市场关注度的提升,Steam独游发行最终与买量型IAP殊途同归:1.Steam作为最大平台方,调配整个站内流量池,吸血的同时提供基础设施。2.各路发行把持细分的站内、站外流量入口(KOL资源、玩家社区、媒体矩阵),利用资金优势赚取包体签约成本与流量变现之间的差价。3.研发这边更简单:手里能导来量的早就去干发行了,导不来量的尽其所能控制成本,等待大发行的垂青。单人团队+自动化工具就是最终的版本答案。截至12月19日,Steam今年上线的产品已经接近18000款,比2019年翻倍还多。Steam这种网站式版面的站内曝光能力存在天然上限。按Valve的说法,差不多是单日1万亿次的总曝光。上线游戏越多,分摊到手越少,目前已经到了一个临界点。即使没有竞价投放,未来Steam的流量分发风格也会越来越像App Store和Google Play。靠自然量起飞的时代已经一去不返了。

叫停Next Studios买断制业务、搭建CDD公共中台、买断制交给游戏科学这样的外部工作室。PC主机方向的自有产品只做免费GaaS,最大化自身优势。

再比如被美国司法部干掉在Epic(虚幻引擎母公司)的董事:

在中国自己的买断制生态诞生之前,以索尼PlayStation和Valve的Steam为代表的垄断型流量分发平台,依然可以稳稳坐地收租。无所谓,一个《黑神话》的渠道抽成就全回来了。只要生态还在,索尼1300亿美元的市值就稳如泰山。这个道理对Steam也适用。由此就造成了一个怪现象:中国公司在生态里表现越好,生态就赚得越多,然后生态就越有资源限制中国公司。在这样的形势下,PC主机赛道的参与者人心思变。有的选择豪赌研发,吸全球的量,比如游戏科学;有的瞄准“本土流量”与“海外研发”之间的差价,比如IndieArk。愿意循规蹈矩走“出口转内销”老路的人在变少,敢于闯出新路的人在变多。而生态变革的种子,就包含在其中。不少媒体认为,“PC主机游戏出海是中国游戏出海的下半场”。这个观点没有错。但这同时意味着,中国游戏产业的自我革新也将进入深水区。

近日,腾讯广告联合罗斯基共同发布《2024小游戏混合变现商业化白皮书》,针对小游戏混合变现商业化设计提供详尽指引,并辅以大量实际案例与调研数据来加以说明。针对研发发行关心的混合变现小游戏的相关问题,从市场机会、产品设计、玩法调整、数值指标、平台支持等几个维度进行的全面解答。

报告链接 :https://tencentads.com/r/rd17938

罗斯基可对接资源推荐:

1、版号办理;2、针对中小公司的海外市场支付解决方案;3、PWA封包技术支持;4、绿色GS外包团队资源;5、韩国游戏市场资源全支持(评级、支付、买量、营销等);