今天(12月18日),兴业证券全球首席策略分析师张忆东在wind“首席经济学家展望2025”论坛中,对明年中美股市作出了分析和展望。

张忆东此次演讲主题是“革新巳火”。“火”代表明年行情火热,“巳”是节奏震荡向上,存在必要的曲折,如地缘政治不确定性,政策落地效果过程中的波折。“革”和“新”是结构的关键词,“革”是变革,“新”是新质生产力。

张忆东表示:

今年是非常具有历史转折性的一年,中国A股在今年开始走向净回报,投资属性大幅提升,港股也是如此。

明年居民财富向A股的再配制,会是继续渐入佳境的过程。牛市还是开始的阶段,高点或出现在下半年。

明年A股的指数表现或好于港股。

2025年A股结构精彩,围绕着新质生产力,围绕着变革方向的新消费,刺激消费、国企改革、并购重组,提升股东回报,可以类比2000年。

12月中旬到1月中旬,总体看淡,有点垃圾时间。这种青黄不接的时候,恰恰是流泪撒种的时候,也是布局明年的好时机。

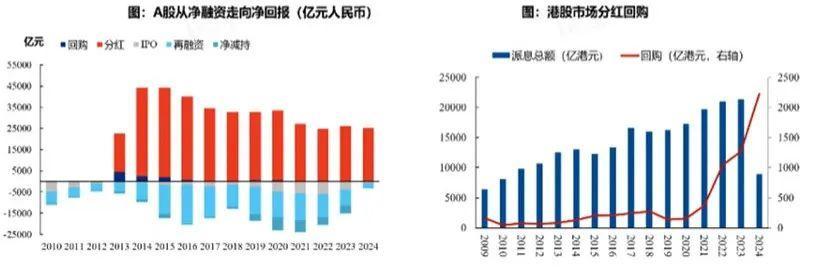

我们认为明年的行情是牛市主升浪,是一个牛市格局,进一步震荡向上。我们判断高点还是在下半年,因为政策的积极引导下,2025年社会财富对A股的再配置将渐入佳境。从2024年以来,我们可以看到提振股市的相关政策组合拳显著提振了中国A股的股东回报。截止到12月初,今年年初至今,A股的分红回购金额大约有2万亿人民币,显著超过了IPO再融资和股东减持金额,这几个加起来可能只有2000亿左右。所以,这显著超过了前几年的情况。

从2010年以来,过去十几年中国A股都是净融资,即IPO再融资减持超过分红和回购,甚至在2012年之前根本就没有回购。

今年是非常具有历史转折性的一年,意味着中国A股至少在今年开始走向净回报,投资属性大幅提升,港股也是如此。所以,对于低利率环境下,无风险收益率的下行,特别是存款利率也在下行,保费的保单利率也在下行。在这种情况下,有效投资渠道不足,A股的赚钱效应会和社会财富的再配置形成良性循环。大潮已经开始,所以我们要有清晰的认知。我们在九月底就已经讲了是反转逻辑。

今年是非常具有历史转折性的一年,意味着中国A股至少在今年开始走向净回报,投资属性大幅提升,港股也是如此。所以,对于低利率环境下,无风险收益率的下行,特别是存款利率也在下行,保费的保单利率也在下行。在这种情况下,有效投资渠道不足,A股的赚钱效应会和社会财富的再配置形成良性循环。大潮已经开始,所以我们要有清晰的认知。我们在九月底就已经讲了是反转逻辑。

大家有些人,特别是少数投资者,还是用看美股的思维来看A股。人认为GDP不行,GDP好了,A股才有牛市。一定要破除“股市唯GDP论”的错误思考,更多关注股市自己的真实基本面。我们讲的是明年居民财富向A股的再配制,会是继续渐入佳境的过程。居民存款除以A股市值,每次都在熊市后期超过2倍,而到了牛市后期,基本上都是低于1倍左右。所以现在可以说,牛市还是开始的这个阶段。明年随着股市基本面的改善,三驾马车——三个方向(新质生产力,内需的结构性亮点——求新求变,提升股东回报)的不断改善,A股会迎来居民财富的持续流入。

所以我们总体觉得明年A股、港股、美股我们都看好。其中A股的指数表现好于港股,但港股更适合价值投资,深度价值投资。

所以,长期价值投资值得关注美股。对于活跃资金,要多多关注A股。

因为A股,特别是2025年,它会比港股更受益于内地社会财富的再配置,因为内地股市即A股是本土资金主导,而内地投资者往往风险偏好更高,他们因为相信,所以看见,所以对于政策、对于中国的未来、对于中国的国运,其实心里更充满正能量。所以2025年内地投资者主导的A股,其风险偏好的修复相对更快。但港股是一个低端价值市场,有深度价值。但考虑到外资中介持股占比高达46%,港股受到外资投资风格的影响,即见了兔子才撒鹰,基本面数据出来了,业绩出来了,他们才动手。他们更多围绕确定性下大注,这是外资的投资风格。再加上港股的做空机制比较丰富,所以港股的风险溢价修复会比A股弱。我们总体认为港股更适合长期价值投资,因为便宜在短期不一定是硬道理,但便宜的好资产对于长期价值投资者一定是硬道理。所以我们总体认为,在明年港股,如果从博弈、从炒股的角度来看,从短期相对回报的角度来看,不如A股。甚至2025年不一定有今年好。9月26号以后,我就旗帜鲜明地讲,可能2025年甚至2026年,A股都会比港股好。你可以看看这张图,为什么港股今年还会有一个short cover。因为在三月份的时候,港股的卖空比例,这条蓝色线可以高达30%左右。今年7月底的时候,也差不多有将近25%的卖空比例。而现在的港股卖空比例已经回到了历史的相对低位,回到13%左右,而历史均值是15%。那13%就相当于说,做空者变滑头了,也就是说你就很难去逼空,赚博弈的钱就难了。

所以明年港股还是要安稳一点,还是要守住高股息资产。因为高股息资产对于A股的投资者,特别是A股的保险公司来说,红利税可以做一些豁免,保险资金应该优先去配置。港股的央企优质红利资产,它又同时赚了股息率以及汇率的损益。对于A股,我们总体觉得2025年是震荡向上,大盘股,红利资产是底部抬升,震荡向上。结构精彩,围绕着新质生产力,围绕着变革方向的新消费,刺激消费、国企改革、并购重组,提升股东回报,这些东西结构非常的精彩,可以类比2000年,那个时候经济在底部震荡,名义GDP有所回暖,风险溢价回落,风险偏好提升,估值提升,带来的基本面的边际改善。从细分结构投资结构来说,是"求新"和"求变"。

求新就是新质生产力,特别AI和机器人,尤其TMT中的AI应用,以及AI在更广泛意义上,甚至在消费、制造业上的一些新的应用,这值得关注。

而国内就是半导体产业链、信创、数字经济、新材料等。

从区域的角度来说,科技领域新的战略相关的重点关注像深圳本地股、合肥,也包北京的、上海的一些在新质生产力方面比较活跃的区域,来关注他们本地股的行情,这是求新。求变,就是关注并购重组带来的供给侧的一种出清,以及还有一个变化,就是出海的变化。出海虽然上半年有些扰动,但是“疾风知劲草”,2025年上半年是逢低布局出海细分领域龙头公司的好时机,还有刚才讲的一些新兴的消费,包括像医美、谷子经济,一些文化高奢、潮玩,消费新贵品牌等都比较值得关注,来去找到他的一个用PEVC的这种思维,来去配置行业趋势,叠加精细化来去选的阿尔法的机会。

虽然岁末年初是个冬藏的时期,但岁末年初,即从12月中旬到1月中旬,我总体看淡。对A股、港股来说,我觉得有点垃圾时间。这个垃圾时间是因为要开始化解获利回吐的压力,化解特朗普上台之前的一些焦躁情绪,以及等待中国政策逐步见效,这也需要一些时间,所以这段时间有点青黄不接。

这种青黄不接的时候,恰恰是流泪撒种的时候,也是布局明年的好时机。希望大家能够充分把握“革新巳火”的2025年的机会,特别是中国资本市场的机会。