文:华创证券研究所副所长 、首席宏观分析师 张瑜(执业证号:S0360518090001)

联系人:殷雯卿(19945767933)

核心观点

日本与欧元区在进入低利率时代后,日股持续熊市而欧股则长牛。本文尝试从股市参与主体资产配置特点的角度,寻找分化背后的原因:1、欧日私人部门风险偏好高度分化,欧元区私人部门普遍增加权益投资,日本则收缩权益投资;2、欧日权益市场在低利率时代普遍吸引外资流入,外资均为最大的增量资金来源;3、欧元区政府部门未直接入场救市,日本在泡沫经济破裂初期救市(进入低利率时代后退出)但并未改变投资者的风险偏好。可见:欧元区内外合力之下资金大幅流入权益市场促成了股市长牛;而日本外资流入但内资减配,二者对冲下缺乏足够的资金体量来推动股市持续上涨。在地产转型+债务消化的关键期,相比等待外资“解救”,稳定内部风险偏好对权益市场更为重要,这对当下中国亦有启示。何为低利率时代?由于日欧进入低利率时代的触发因素均为经济危机,因此我们将欧债危机后欧元区首次降息的时点定义为欧元区低利率时代的起点(2011年11月)。将日本泡沫经济破裂后,基准利率降至2%以下的时点定义为日本低利率时代的起点(1993年9月)。低利率时代欧日资产价格如何分化?低利率时代起,欧元区股债双牛、房地产价格并未大幅下跌;而日本则股债双熊,房地产价格大跌。在本章,我们尝试从股市参与者的角度,来分析欧日资产价格、特别是股价分化的背后,到底是哪一类机构起到了关键性的推动作用。为了避免股价波动本身对投资者持股规模数据的干扰,我们选用了资金流量表数据。1、对日本来说,1993年后外资开始成为日本权益资产最主要的增量资金来源,但由于私人部门资金流出权益市场的规模较大,二者对冲之后,缺乏足够的资金体量来推动日股上涨。具体来看:居民部门:日本泡沫经济破裂后,居民风险偏好下降。进入低利率时代后5年(1993-1997年)居民减持权益资产的规模为4.9万亿日元(日股总资金流入3.5万亿日元)。金融机构:金融机构整体呈现投向日股的资金净流入,进入低利率时代后5年(1993-1997年)金融机构增持权益资产的规模为3.6万亿日元。政府部门:进入低利率时代后5年(1993-1997年)金融机构增持权益资产的规模为2.1万亿日元,对日股资金净流动的贡献极小,90年代初的救市措施退出后并未从根本上逆转投资者的风险偏好。外资:90年代后外资就已开始增持对日本权益资产,每年规模在2-4万亿日元左右;进入低利率时代后5年(1993-1997年)外资增持权益资产的规模为16万亿日元,是日本权益市场最主要的资金来源。2、对欧元区来说,进入低利率时代后,外资同样是欧股主要的增量资金来源,但同时欧元区私人部门也在增配股市、并未像日本那样形成拖累,内外合力之下促成了欧股的长牛。具体来看:居民部门:欧债危机后,欧元区居民风险偏好反而提升,2011年后权益投资占居民每年金融资产投向的比例提升到10%以上。进入低利率时代后5年(2011-2015年)居民增持权益资产的规模为0.3万亿欧元(欧股总资金流入4.2万亿欧元,贡献了欧股资金净流入的约8%)。金融机构:金融机构整体呈现投向欧股的资金净流入,进入低利率时代后5年(2011-2015年)金融机构增持权益资产的规模为1.6万亿欧元,贡献了欧股资金净流入的约40%。政府部门:欧元区政府部门在2012年减持权益资产、2011年和2013年增持权益资产的规模也不到20亿欧元,进入低利率时代后5年对欧股资金净流动的贡献仅0.5%,可见在欧债危机发生后的3年内,欧元区政府并未直接入场救市。外资:欧债危机后欧元区股市最主要的增量资金来源即为外资;在进入低利率时代后5年(2011-2015年)外资增持权益资产规模为2.1万亿欧元,是欧股最大的资金净流入主体,占比达50%。一方面,欧债危机前欧元区的经济泡沫程度远小于日本泡沫经济时期。经济泡沫的程度不同,也带来了危机后不同的修复路径:一方面,日本更大规模的资产泡沫自然需要更大幅度的下跌来恢复合理价格;另一方面,日本股市、楼市的泡沫破裂对私人部门的冲击较大,而欧债危机则更多是对政府部门的冲击,因此低利率时代日本私人部门风险偏好普遍下降,而欧元区则并未受损。另一方面,经济危机的范围不同,日本是全国范围的资产泡沫破裂,而欧元区则是区域性尾部风险爆发。日本自80年代后的经济泡沫是全国性的,对日本国内经济的冲击范围大。而欧债危机则主要是欧猪五国的尾部风险爆发,经济增长的火车头(德、法为主)依然不差,因此头部企业仍能保持稳健,带来头部的德法股市在危机后吸引力也能很快提升。报告目录

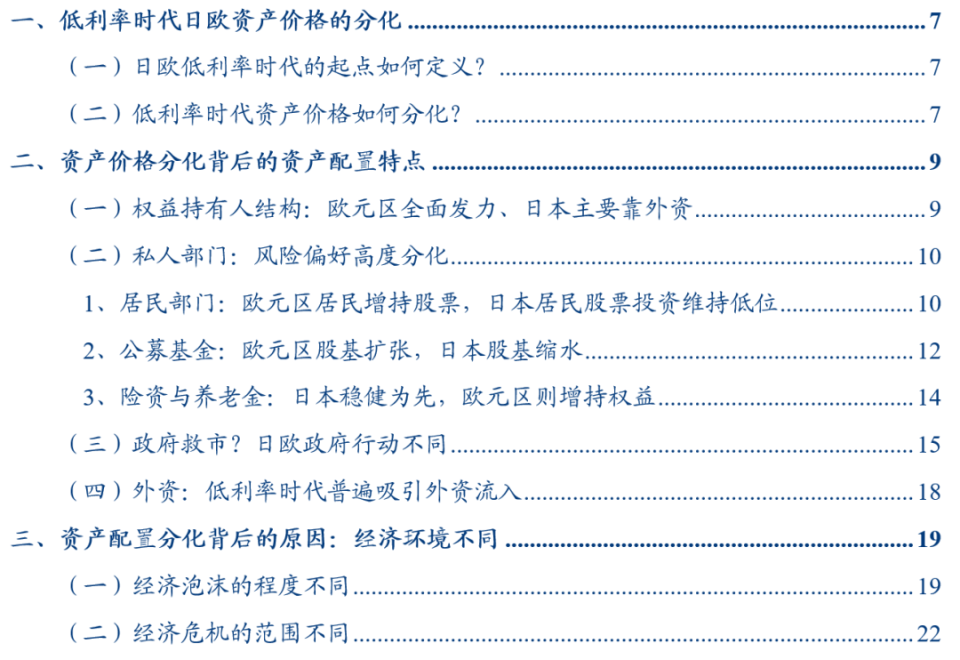

作为同样经历过低利率、甚至负利率时代的日本与欧元区两大经济体,二者在进入低利率时代初期的资产价格表现却大相径庭。由于日欧进入低利率时代的触发因素均为经济危机,因此我们将欧债危机后欧元区首次降息的时点定义为欧元区低利率时代的起点(2011年11月)。尽管金融危机后欧元区就已降息至零利率,但金融危机是外部事件引发,且2011年欧元区还启动过一轮加息,因此以欧元区自身的债务危机作为低利率时代的起点更为合适。同时,将日本泡沫经济破裂后,基准利率降至2%以下的时点定义为日本低利率时代的起点(1993年9月)。日本泡沫经济破裂后首次启动加息的时点为1991年,但当时日本基准利率仍有5.5%,以此时点作为低利率时期的起点并不合适(比如当时投资者购买国债的收益率依然很有吸引力,并不符合低利率时代的特征),因此将降息至2%以下的时点作为低利率时代的起点更为合适。

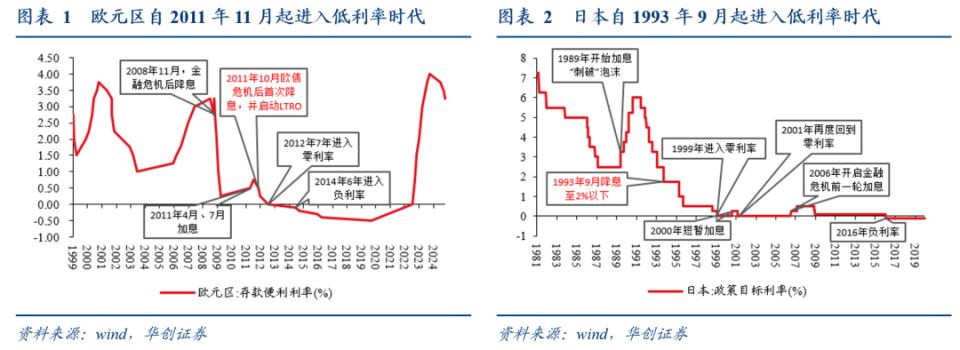

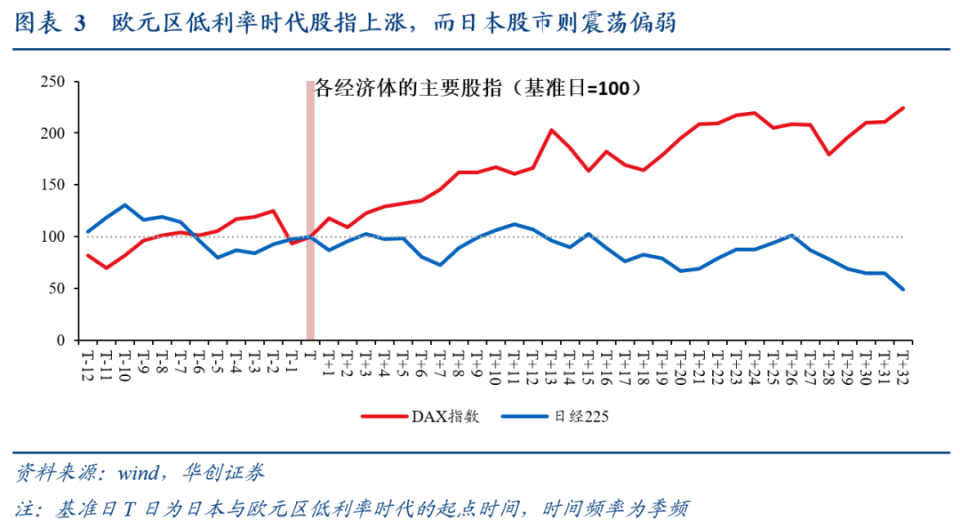

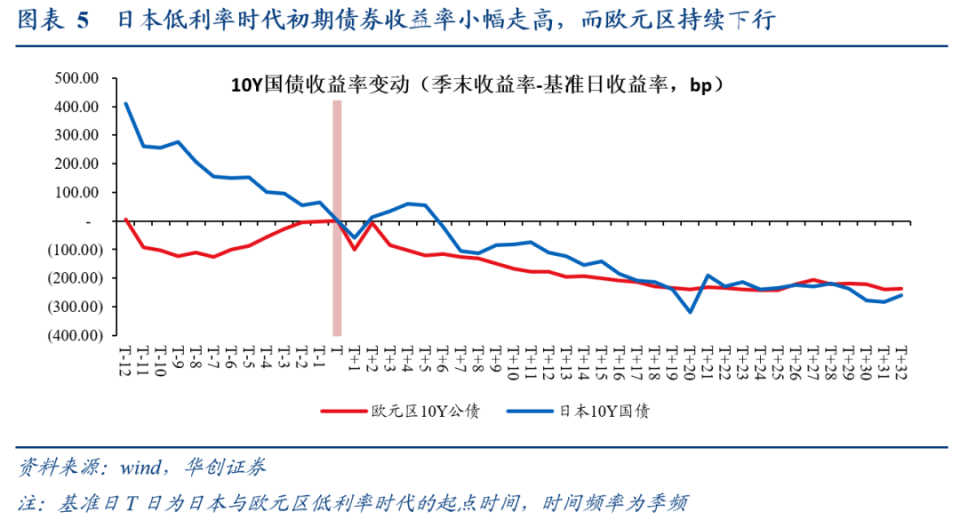

低利率时代起,欧元区股债双牛、房地产并未大幅下跌;而日本则股债双熊(日本在低利率时代后1年半债券收益率也开始下行,但初期为熊市),房地产大跌。我们分别将日本1993年9月与欧元区2011年11月设置为基准日T日,以此来对比日欧进入低利率时代后资产价格的走势分化。可以看到,日经225指数在低利率时代后3-4年持续震荡偏弱,而德国DAX指数则持续上涨(欧元区STOXX指数时间序列较短,因此选取德国DAX指数作为欧元区股指代表)。日欧的房地产价格在低利率时代后1年半左右没有明显分化,而此后日本房价则持续下跌,欧元区房价则较为稳定,2016年后开始上涨。日本低利率时代初期债券收益率小幅走高,而欧元区则在初期波动后持续下行。

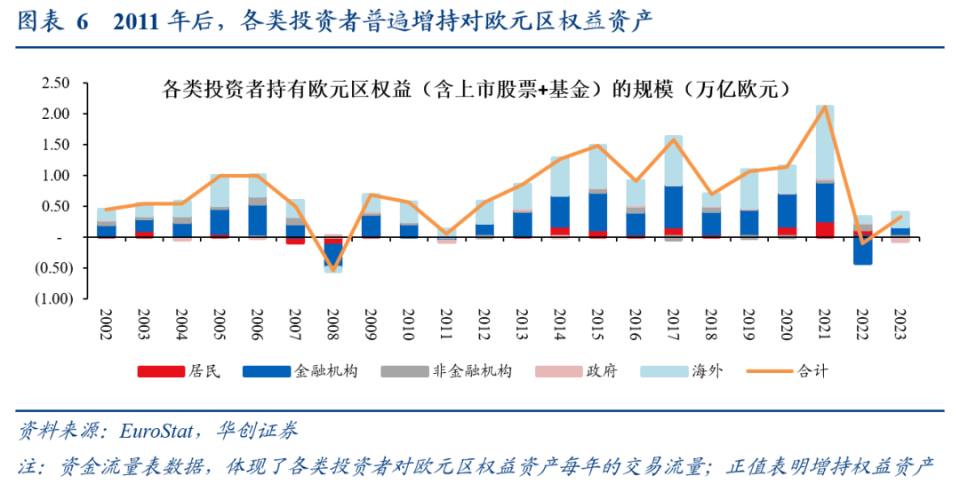

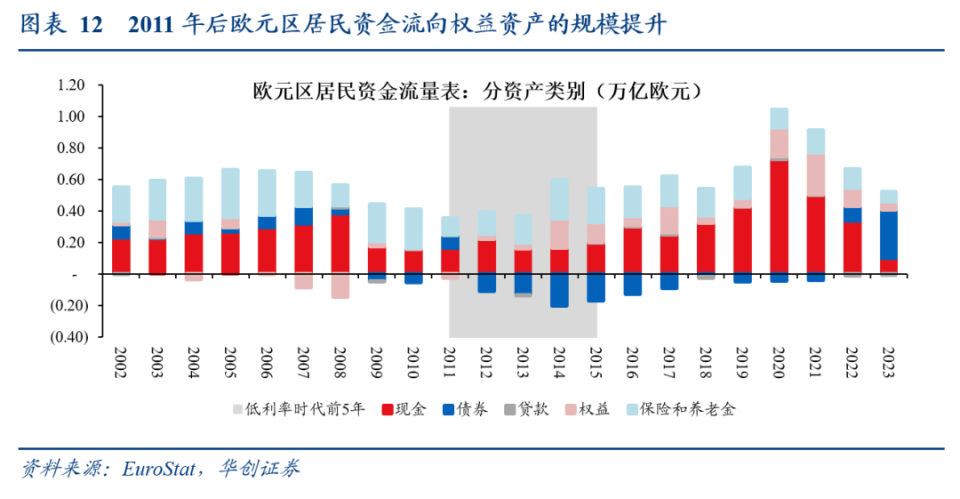

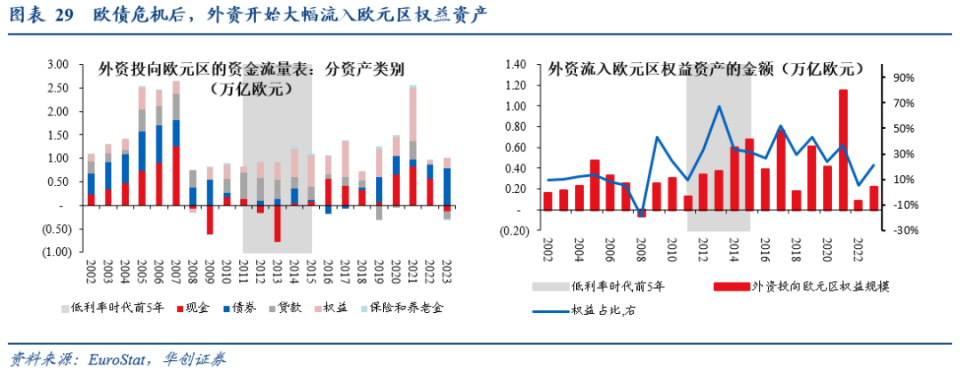

在本章,我们尝试从股市参与者的角度,来分析欧日资产价格、特别是股价分化的背后,到底是哪一类机构起到了关键性的推动作用。(一)权益持有人结构:欧元区全面发力、日本主要靠外资为了避免股价波动本身对投资者持股规模数据的干扰,我们选用了资金流量表数据,以历史市场价格核算各类投资者增持/减持的权益资产流量金额。可以看到:对欧元区而言,进入低利率时代后,2011年后各类投资者普遍增持对欧元区权益资产(含上市公司+基金),且2012年-2015年期间每年的增持规模逐年走高。从投资者增/减持的结构来看,外资与内资(主要为金融机构)共同增配股市,内外合力之下促成了欧股的长期牛市。

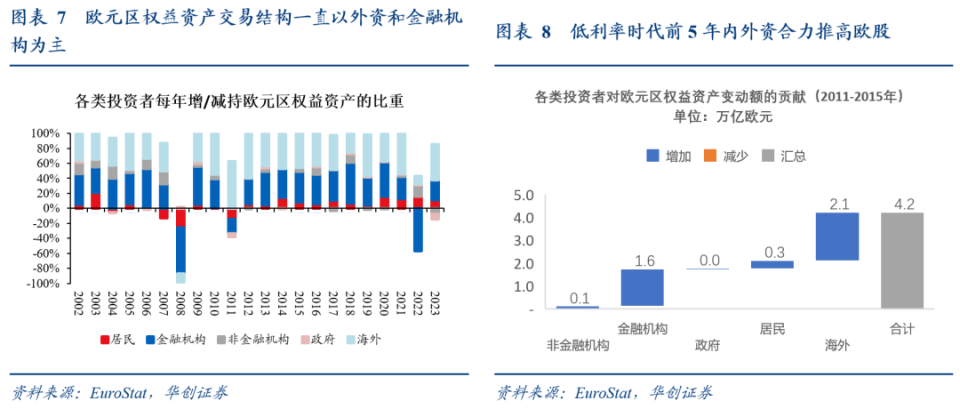

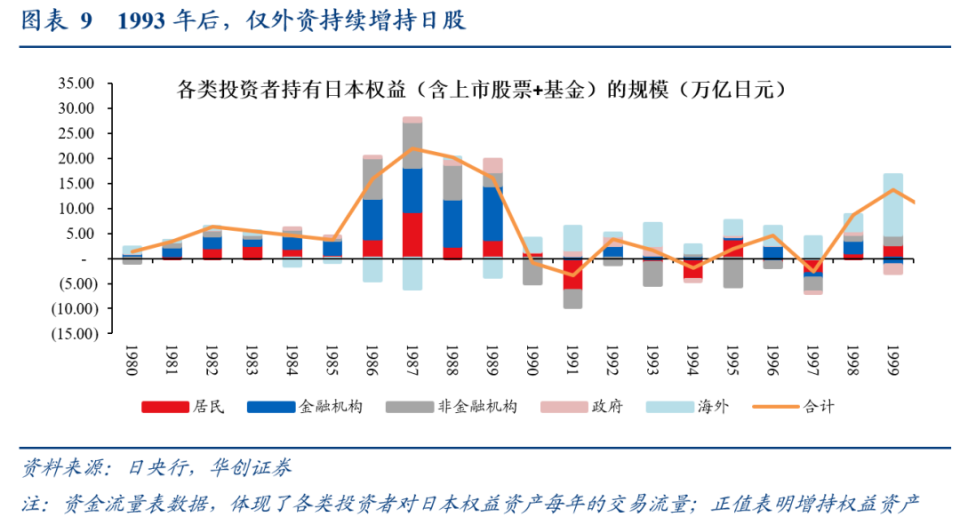

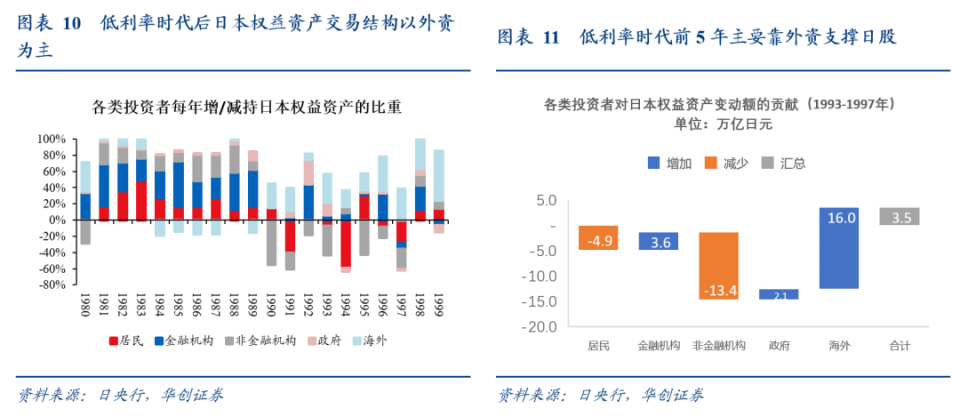

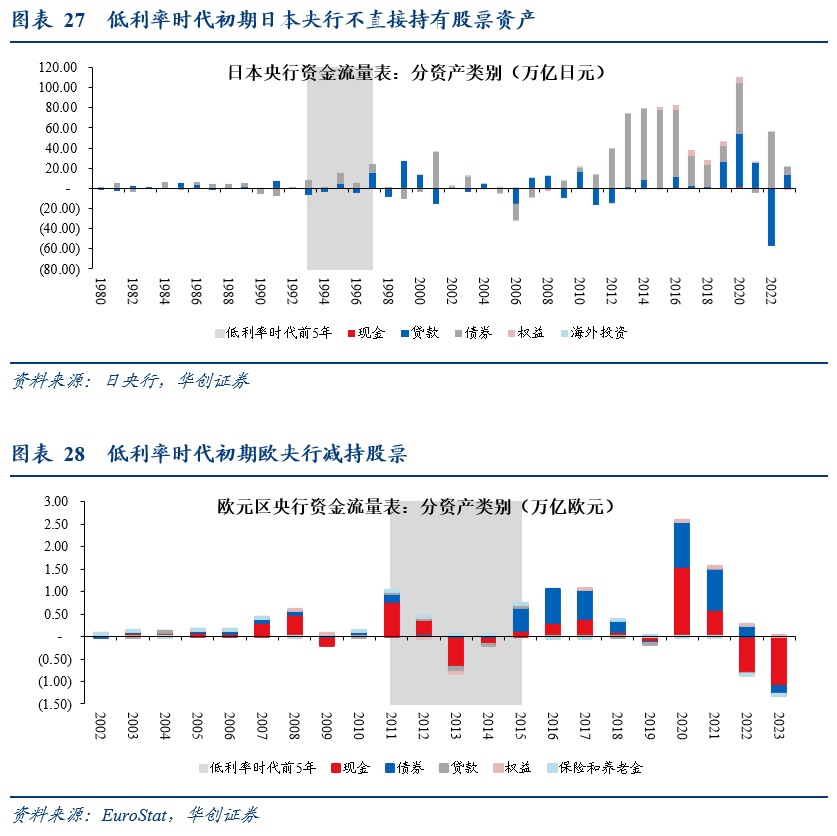

而反观日本,泡沫经济破裂后非金融机构就开始持续减持日本权益资产(含上市公司+基金),体现了非金融企业持续缩表的特征;同时进入低利率时代后居民和金融机构的交易流量波动较大,并不像欧元区持续增持权益资产;仅有外资持续增持日股。从投资者增/减持的结构来看,低利率时代后(1993-1997年)日本权益资产交易结构以外资为主,几乎贡献了全部的增量资金,另外国内金融机构也有小幅增持,但国内非金融企业和居民均在大幅减持日股,内外资对冲之下,形成了日股整体的震荡偏弱走势。

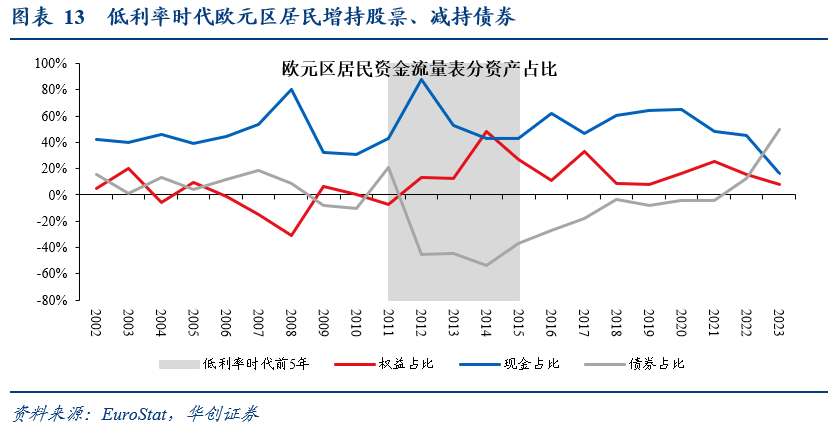

下面,我们具体来看欧日各类投资主体在进入低利率时代后资产配置特点发生的变化:1、居民部门:欧元区居民增持股票,日本居民股票投资维持低位欧元区居民部门:权益占比提升,风险偏好改善。欧债危机后,欧元区居民风险偏好反而提升,2011年后权益投资占居民每年金融资产投向的比例提升到10%以上,2014年占比甚至达到40%以上。而同时,由于低利率时代债券收益率下行,欧元区居民自2009年开始就在减持债券投资。而居民持有现金资产大致保持了稳定的比例,约40%-50%。

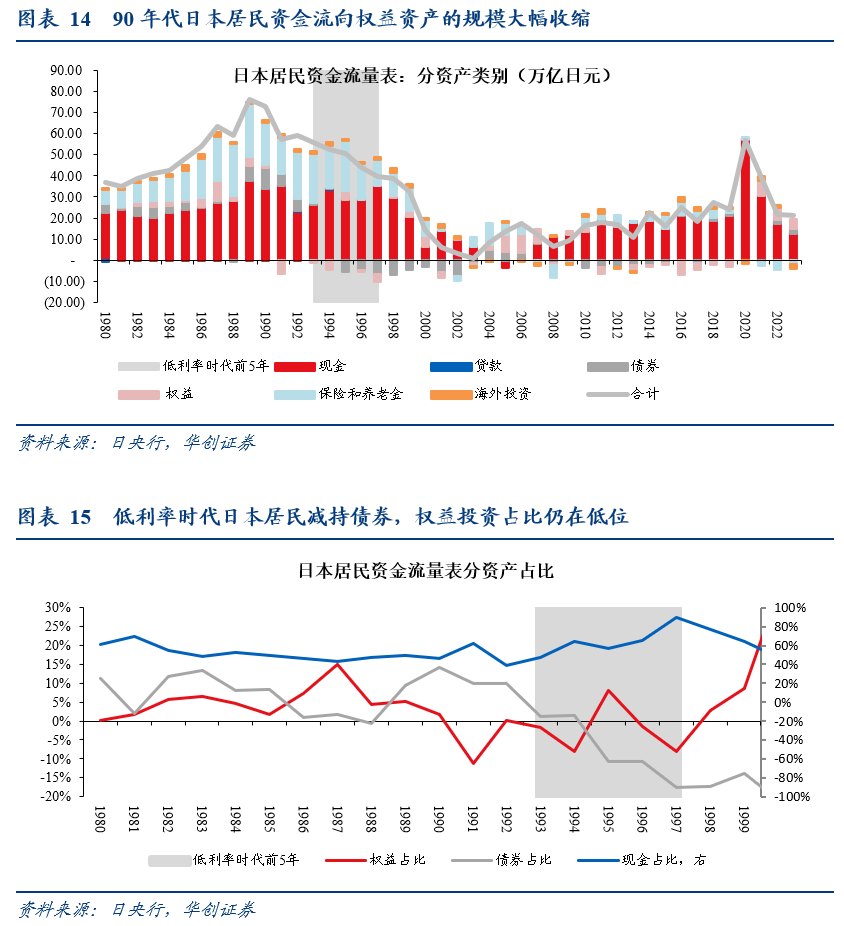

日本居民部门:低利率时代后现金为王。首先,从总规模来看,90年代开始居民的年金融资产投资规模就显著减少。其次,从结构来看,80年代居民资金主要投向现金、保险和养老金以及债券;权益投资占居民每年金融资金投向的比例本就较低(5%左右)。而日本泡沫经济破裂后股、房等资产价格普遍下跌,带来居民财富大幅缩水,居民风险偏好下降,持有股票类风险资产的意愿也自然偏弱,权益资产呈现增/减持交替的状态,波动较大。低利率时代居民部门稳定投向的资产主要是现金和保险养老金,现金占其每年资金投向的比例由80年代的50%左右提升至约60%以上。另外与欧元区类似,随着低利率时代以来债券收益率的下行,居民自1995年-2003年持续净减持债券资产。

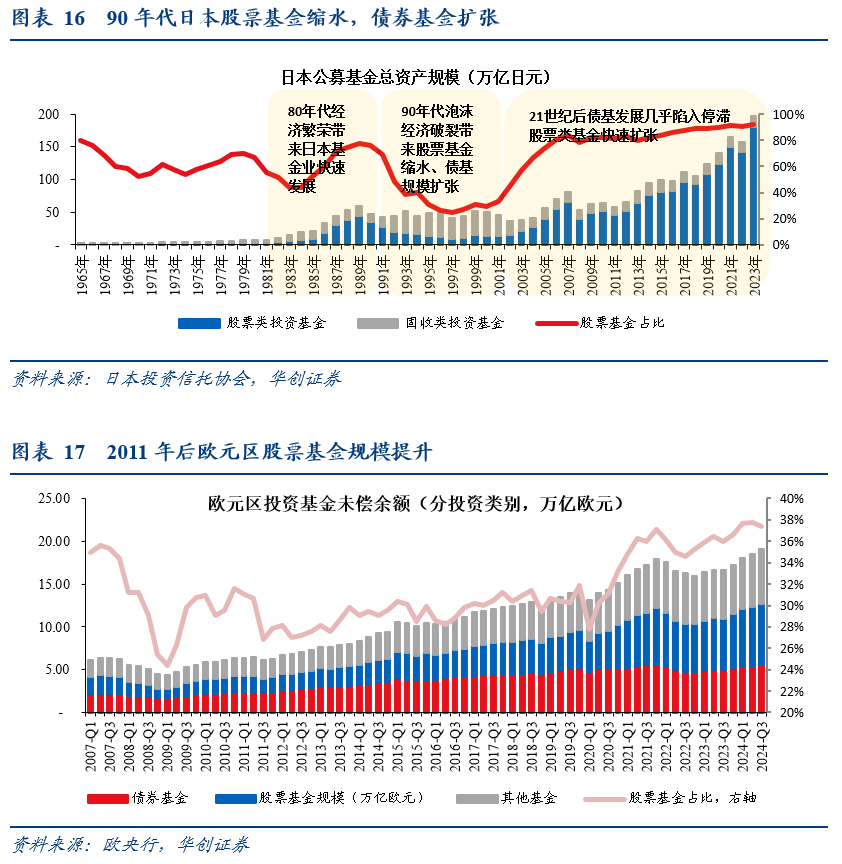

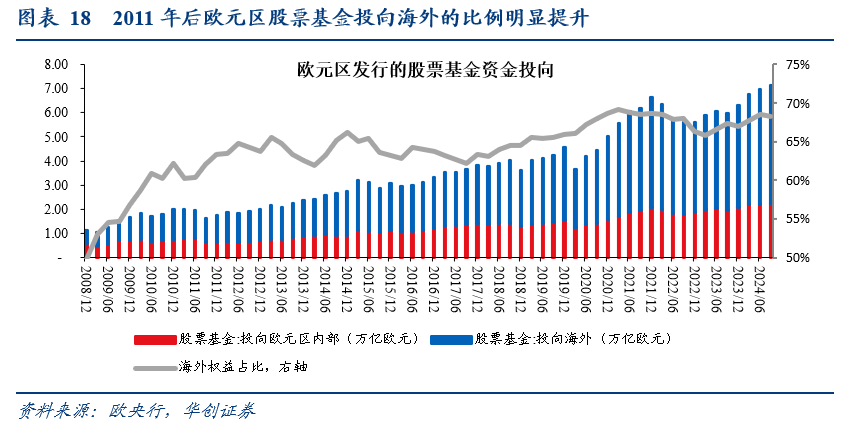

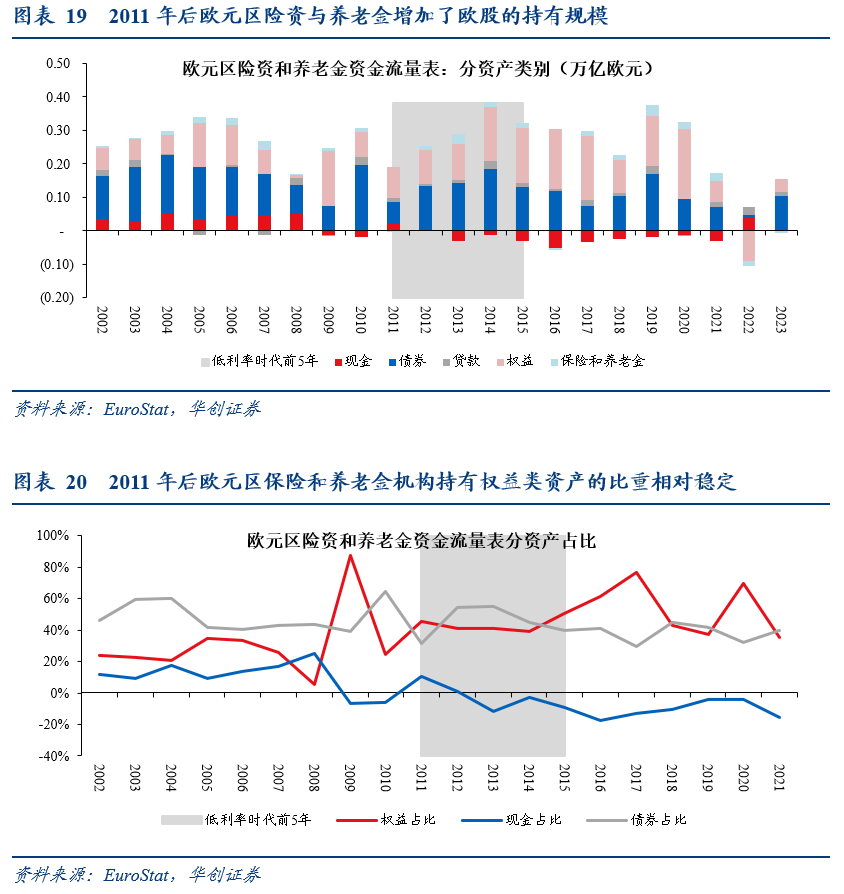

日本在90年代后股票基金缩水、债基规模扩张;而欧元区2011年后股票基金则大幅扩张。对日本而言,低利率时代初期,日本固收类资产还有一定的正收益,且居民风险偏好明显下降后对固收类资产的持有意愿相对更高,因此90年代日本股票基金缩水但债基规模则快速扩张。固收类基金规模从1990年约11万亿日元大幅增长至1996年最高35.9万亿日元;而股票基金规模则从90年代初约45万亿日元下降至最低约10万亿日元。对欧元区而言,进入低利率时代后,伴随着居民配置股票意愿的增强,欧元区股票基金的规模开始持续提升,由2011年末的约1.7万亿欧元提升2015年初超过3万亿欧元。不过从结构来看,低利率时代后欧元区基金呈现出明显的出海倾向。2010年前欧元区股票基金投向海外的比例大约不到60%,而进入低利率时代后基金出海的比例逐步提高到65%以上。基金出海比例的提升也反映了居民在资产配置中逐步倾向于投向海外权益市场。因此,尽管低利率时代欧元区居民的股票配置规模提升,但并没有全部形成欧元区股市的增量资金,有一部分资金选择了出海;这也带来欧元区进入低利率时代后,欧股的投资者结构中居民占比并未较欧债危机前出现提升,即居民部门没有拖累欧股的上涨,但也不是低利率时代欧股牛市主要的增量资金来源。

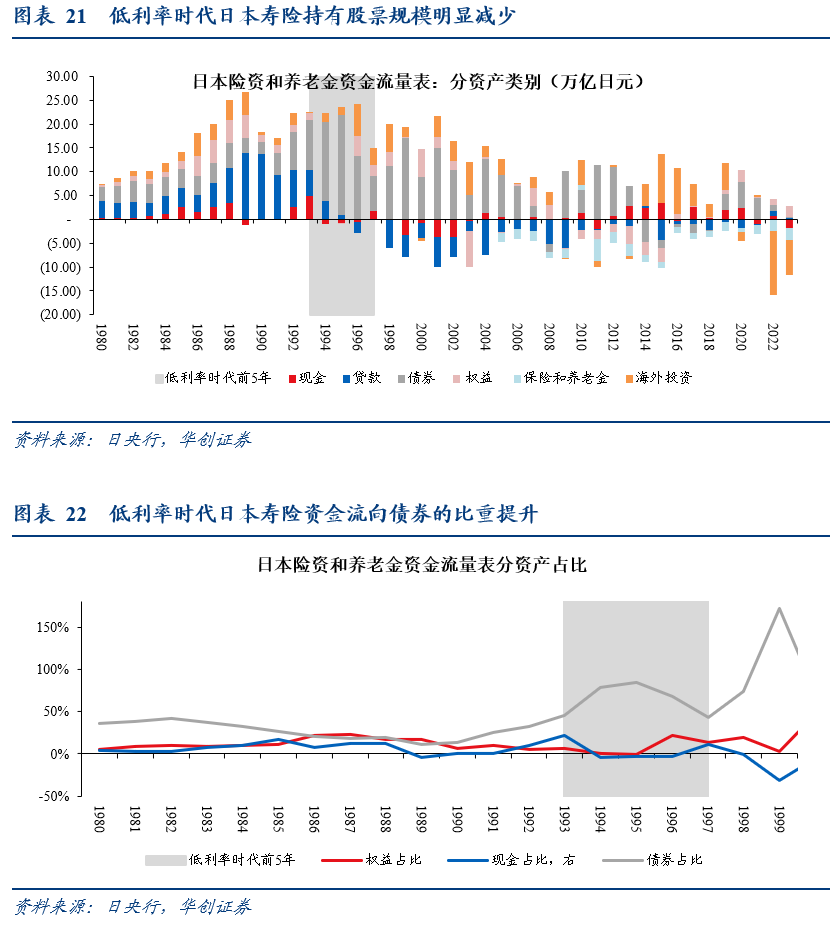

欧元区险资与养老金整体增加了欧元区权益资产的持有规模。2011年进入低利率时代后,由于欧元区债券的收益率中枢下移,欧元区险资与养老金更多通过增配权益类资产提高收益率,其每年投向权益资产的规模从2011年的0.1万亿欧元左右提升至2015年的0.16万亿欧元;同时险资与养老金投向权益资产的比重也稳定在40%-50%左右。债券投资方面,不同于居民大量减持债券,由于欧债危机后欧元区内部的信用利差仍然较高,因此险资和养老金也继续保持了较高的债券配置比例,2012-2013年配置比例超过50%,一度高出权益资产的配置比例。

日本寿险机构稳健为先,减少权益配置规模;养老金投资基金GPIF则始于2001年,低利率时代初期还并无此类机构。90年代日本寿险行业经历了严重的行业出清:由于80年代高风险高收益的投资模式导致9家保险公司在泡沫经济破裂后遭遇破产重组;因此日本寿险机构的资产配置特点切换为以低风险的债权类资产为主,高风险的贷款与股权投资比重则明显收缩。80年代末期,日本寿险机构每年资金流入股市金额近5万亿日元,而90年代泡沫经济破裂后规模收窄至约1万亿日元,1995年(负利率时代后的第两年)资金出现了对权益的净减持;而同时1993年进入低利率时代后,寿险机构每年购买债券的规模提升至10万亿日元以上(80年代规模仅为3-4万亿日元左右),债券投资也成为了日本寿险机构每年资金主要流向的资产类别,占总资金流量的比重约70%-80%。

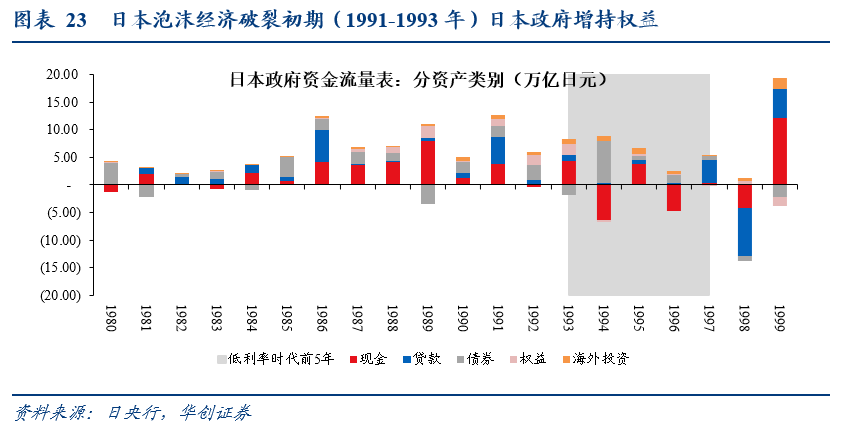

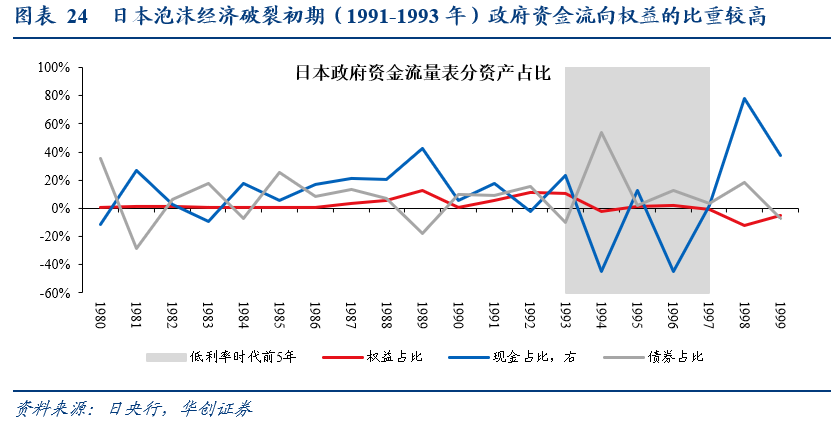

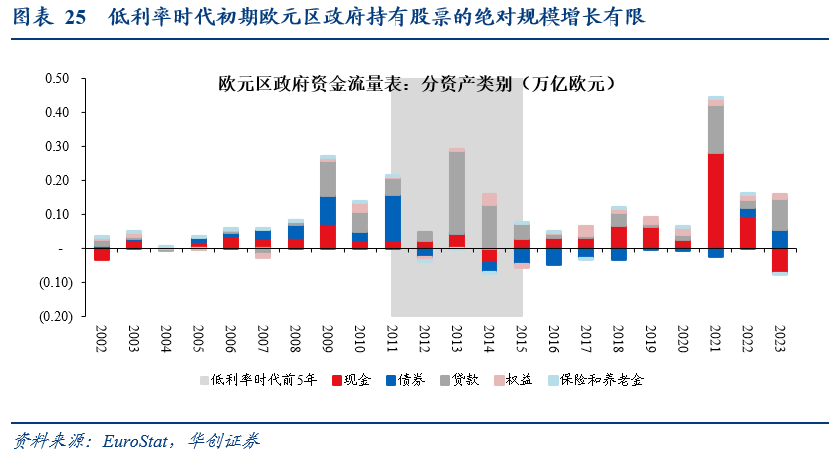

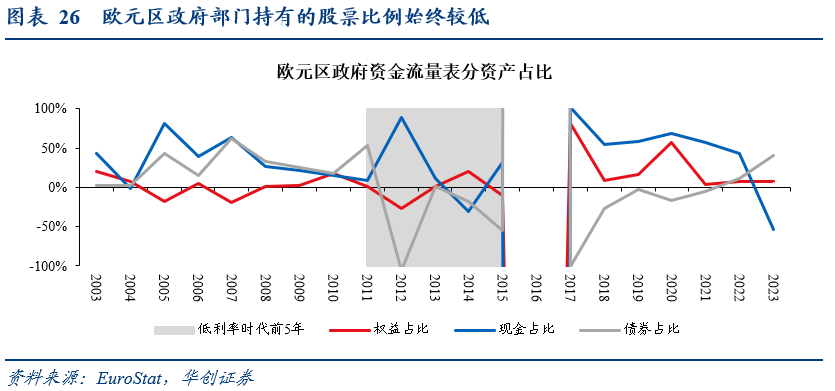

进入低利率时代后,欧日政府持有股票的绝对规模与比重均没有显著提升,低利率时代初期政府部门没有采取直接入市的救市措施。欧元区政府部门在2012年减持权益资产、2011年和2013年增持权益资产的规模也不到20亿欧元,占政府总资金流动的比例仅1%,可见在欧债危机发生后的3年内,欧元区政府并未直接入场救市。日本政府部门在泡沫经济破裂、股市暴跌的前3年(1991-1993年)小规模增持过日本权益资产,1991-1993年增持规模约1.2-1.9万亿日元(80年代日本政府每年增持日本权益资产规模基本在0.2万亿日元以内)。这一增持规模占日本政府总资金流向的比重约10%,也构成了90年代初日股暴跌期间重要的增量资金。可见日本政府在泡沫经济破裂初期确实通过直接下场的方式,增持了日本权益资产。但政府救市资金未能从根本上解决投资者的风险偏好问题,因此随着1994年进入低利率时代、日本政府逐步退出救市后,日本股市并无法靠市场自发带来上涨趋势。

欧日央行作为政府部门入市救市的另一个窗口,在低利率时代初期均未发力。日本央行在低利率时代初期(1993-1999年)一直都没有直接持有日股,并未在泡沫经济破裂后就直接入场救市;直到2002年股票购买计划实施后日本央行才开始增持日股,且逐步切换到以购买ETF为主。欧央行在低利率时代初期(2012-2013年)甚至还减持了权益资产,也没有大规模入场救市的操作。

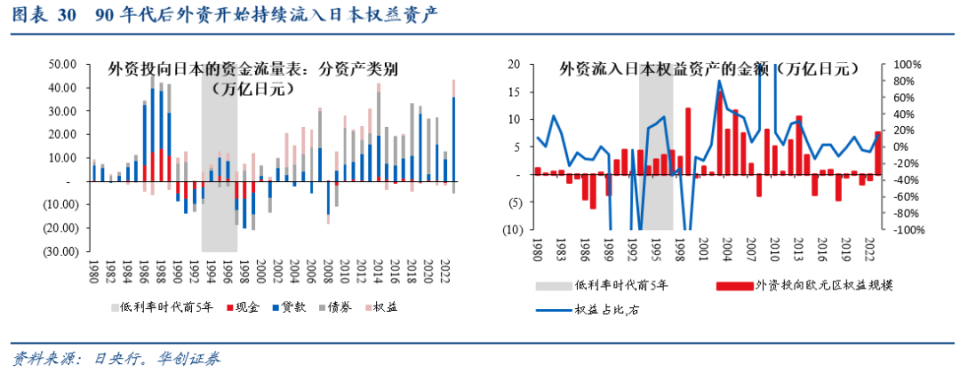

在进入低利率时代后,欧日股市主要的增量资金之一均为外资。低利率时代后的欧股持续上涨,最大的增量资金在于外资。2011-2015年期间(低利率时代前5年),欧元区权益资产的总流入资金规模达4.2万亿欧元,其中外资流入2.1万亿欧元,占比约50%(见图表8)。而从外资流入欧元区的结构来看,外资对欧元区权益资产也更为青睐。2011年以前,外资投向欧元区权益资产的规模每年约0.2-0.3万亿欧元,而2012年后则持续超出0.3万亿欧元,规模明显提升;同时外资投向欧元区的资金结构中,权益的占比也从2011年以前的10%左右,提升到30%以上,2013年占比更是达到67%。

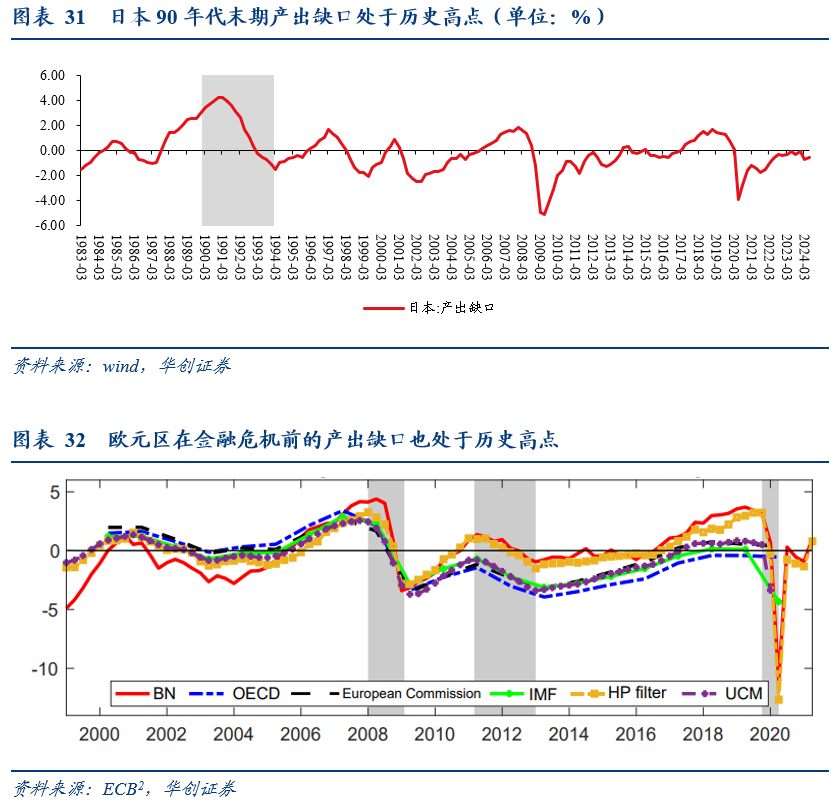

低利率时代后,外资是日股最主要的资金来源,1993-1997年间(低利率时代前5年),日本权益资产的总流入资金规模达3.5万亿日元,其中外资流入16万亿日元,而金融机构、政府仅流入3.6、2.1万亿日元,其余私人部门均在减持权益资产(见图表11)。而从外资流入日本的结构来看,90年代后外资就已开始增持对日本权益资产。80年代期间,外资多数时间在减持日本权益资产,而90年代后则持续流入,每年规模在2-4万亿日元左右;2006年日本负利率后,在套息交易的推动下,外资流入日本权益资产的规模更是提升到了每年10万亿日元以上。

欧债危机前欧元区的经济泡沫程度远小于日本泡沫经济时期。在BIS的工作论文[1]中总结了日本泡沫经济的几个主要特点——经济过热、资产价格泡沫与信用无序扩张。我们以此来对比欧日在进入低利率时代前的资产泡沫程度,可以看到欧债危机前欧元区的经济泡沫程度远小于日本泡沫经济时期。1、经济是否过热?日本经济严重过热,而欧元区受金融危机影响已显著降温。以产出缺口来衡量,日本90年代末期产出缺口处于历史高点,处于典型的经济过热。欧元区在金融危机前的产出缺口也处于历史高点,但金融危机大幅为经济降温,在欧债危机爆发前经济已不存在过热的状况。

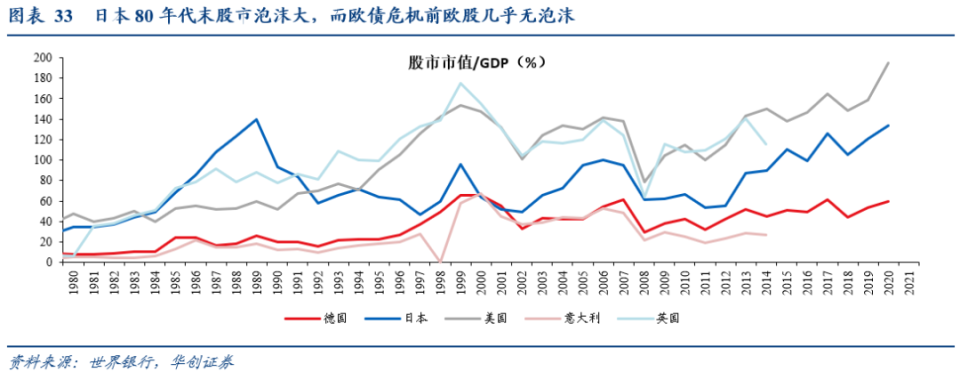

2、资产价格是否存在泡沫?以股市市值/GDP来衡量股市泡沫,日本80年代末股市泡沫大,而欧元区股市在欧债危机前几乎无泡沫。日本在80年代末期股市市值/GDP接近1.4倍,远高于同期的其他发达经济体;而德国、意大利等欧元区国家的股市市值/GDP在欧债危机前并不处于历史偏高水平、与其他发达经济体相比也处于偏低水平。

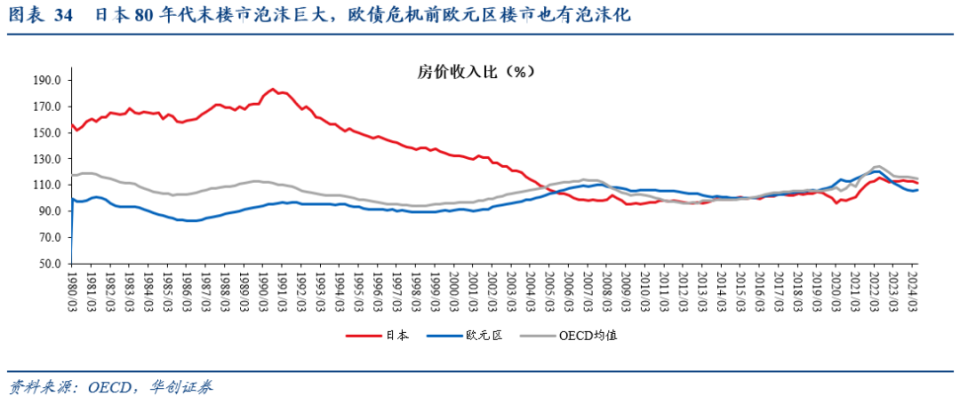

以房价收入比来衡量房地产市场泡沫,日本80年代末房地产市场泡沫巨大,而欧元区楼市在欧债危机前也有一定的泡沫化。日本自80年代以来至21世纪初,其房价收入比持续且远高于OECD国家均值,这可能也是日本房价自80年代末持续下跌至21世纪初的原因之一。而欧元区在欧债危机前的房价收入比也在持续走高,一度超出了OECD国家均值,存在一定的房地产市场泡沫。

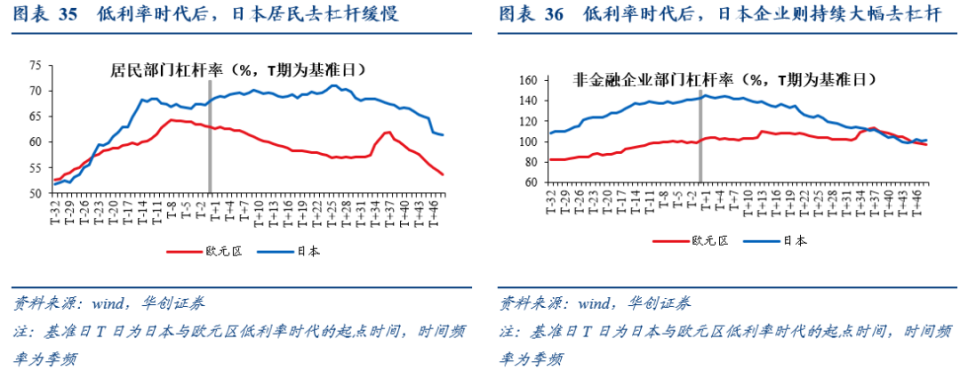

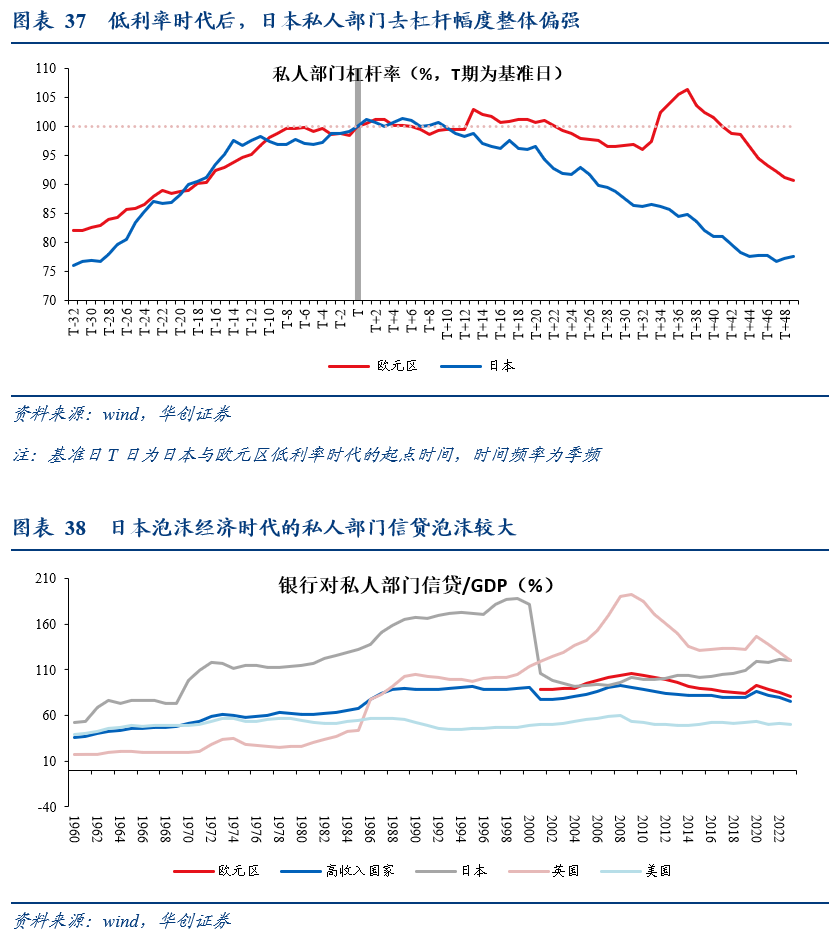

3、信用环境是否存在泡沫?以杠杆率衡量居民部门的债务压力,日本私人部门去杠杆压力较大,而欧债危机对私人部门债务的影响或有限。在进入低利率时代之前,日本私人部门的杠杆率本就相较欧元区偏高,而在危机爆发、进入低利率时代后,日本企业部门持续且大幅去杠杆,而居民部门由于还款能力减弱、且没有个人破产的渠道,因此去杠杆之路缓慢,也抑制了居民的投资意愿。而欧元区则刚好相反,居民部门在低利率时代后快速去杠杆、企业部门则仍在加杠杆,且欧债危机本就是对政府的冲击更大,对私人部门的影响反而有限。以私人部门信贷/GDP衡量信贷增长的泡沫,日本在泡沫经济时代信贷扩张也较快,而欧元区在欧债危机前私人部门信贷虽有增长但幅度远低于日本。

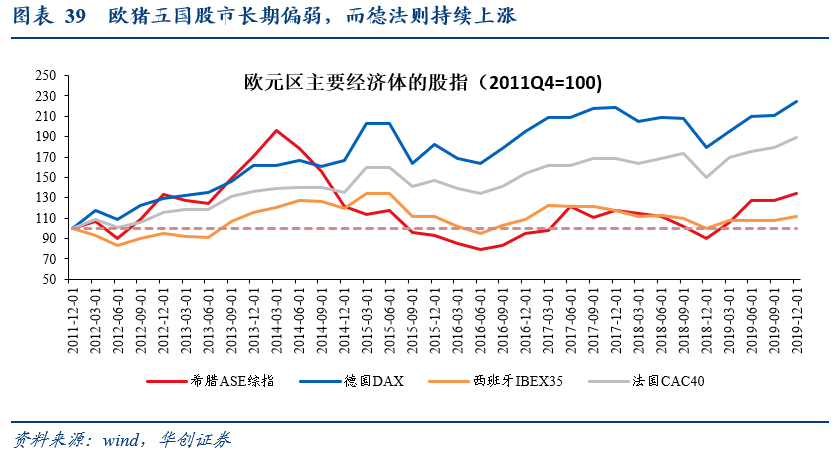

而经济泡沫的程度不同,也带来了危机后不同的修复路径:一方面,日本更大规模的资产泡沫自然需要更大幅度的下跌来恢复合理价格;另一方面,日本股市、楼市的泡沫破裂对私人部门的冲击较大,而欧债危机则更多是对政府部门的冲击,因此在进入低利率时代后日欧的私人部门投资行为也出现了完全不同的表现:正如上文所述,日本的家庭部门和金融机构风险偏好普遍下降、资产配置更多转向低风险的固收类资产,而欧元区私人部门则保持了较强的风险偏好,资金持续流入股市(详见第二章对家庭资产配置特点的分析)。日本是全国范围的资产泡沫破裂,而欧元区则是区域性尾部风险爆发。通过上文对经济泡沫的分析可以看到,日本自80年代后的经济泡沫是全国性的,对日本国内经济的冲击范围大。而欧债危机则主要是欧猪五国的尾部风险爆发,经济增长的火车头(德、法为主)依然不差;这一点从欧元区内部股指的分化也可以看出:债务问题严重的欧猪五国,股市长期来看并没有恢复,而头部的德法股市则在危机后很快开始恢复上涨。

[1]Shiratsuka, S. . Price bubble in Japan in the 1980s: lessons for financialand macroeconomic stability.BIS Papers, No. 21.

[2]Morley, J., Rodriguez Palenzuela, D., Sun, Y., & Wong, B. (2022). Estimating the Euro Area Output Gap Using Multivariate Information and Addressing the COVID-19 Pandemic. European Central Bank Working Paper Series, No. 2716.

具体内容详见华创证券研究所12月11日发布的报告《【华创宏观】谁推动了欧股牛&日股熊?——2011&1993去杠杆时期的历史比较》。

根据《证券期货投资者适当性管理办法》及配套指引,本资料仅面向华创证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发。若您不是华创证券客户中的金融机构专业投资者,请勿订阅、接收或使用本资料中的信息。本资料难以设置访问权限,若给您造成不便,敬请谅解。感谢您的理解与配合。