下周英伟达业绩怎么看

- MPS产品出问题耽误GB200出货,leadtime延长

- 传H20下修(这个的确...禁令没来需求先放缓了...具体可以星球内聊)

- 昨天广达和鸿海出业绩,AI服务器指引很弱,Q4环比Q3下滑,原因无非是“H到B空档期,客户等新卡”。

回到业绩,英伟达肯定会保持beat 2Bn,指引再加2bn的节奏。因此这个Q(指引32.5)至少是要报34-35Bn。意味着Q4可能指引37-38Bn,然后做40Bn+。此外,上季度其实Q3指引给的保守了,供应链check都觉得34结果出来32.5(各种揣测比如H20有监管预期先保守点)。另外H200有加单从3Q尾开始ramp up到4Q,因此英伟达其实留了点buffer在3Q,会不会放出来,放出来就35-36。但3Q就算超预期也不重要了,都是过去。看完上面,就知道关键的关键,还是4季度1月底之前,B能确认多少收入。H的三个系列:H100环比往下,H200环比往上,H20环比往下,笼统来看Hopper整体上4Q环比3Q勉强能平就算不错。因此能否做到40Bn,从而guide 38Bn,关键就看Blackwell能不能确认4Bn以上收入。B收入的公司指引是“multi-billions”,CFO在后来的小会上这么补充的(很幽默):“When I say single, it is one. And a couple is two, like you got married or you have two cookies. Several is more.”因此保守点也就3Bn-5Bn。之前MS为首按照cowos排产预测4Q能做8-10Bn,的确chip level有可能啊,但真要确认收入是要打折扣的。核心问题如下:

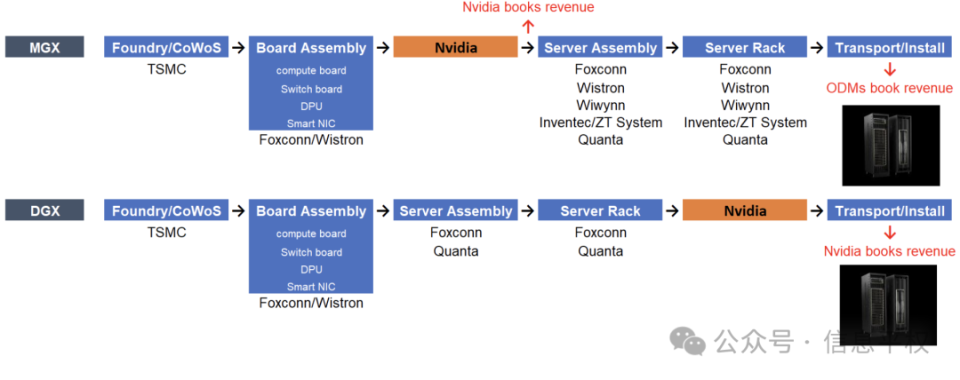

MGX:英伟达出货Bianca就确认收入,ODM buy&sell,做成rack出货给CSP,确认收入比英伟达更晚;DGX:英伟达拿到整机柜,出货给CSP/超算客户,最后确认收入。尤其是GB200出货早期,会以DGX为主,为什么?对NV来说价值量最大(卖的贵)看到这儿,也就懂了,其实就是个Lead-time和收入确认节奏的问题...纠结到底4Bn还是6Bn意义不大。因为到了明年Q1就大量出货,以及兑现CFO说的“Q1 B的收入会超过H”。现在的定价都盯着25年EPS甚至26年,24Q4指引对25年预期影响不会很大。甚至如果4Q B卡出少了,岂不是挪更多给了25年EPS?

无聊的数字游戏说完了,周末有空聊聊现在应用交易之下,capex叙事与之前有什么不同。另外JPM更新了CoWoS数字(整体上修),Gokul和CC Wei关系不错的, 拿到的数在外资行里面算靠谱的。另外关于Marvell是否有上调了,回头星球里面聊。JPM报告和Jefferies的cowos报告都上传了。