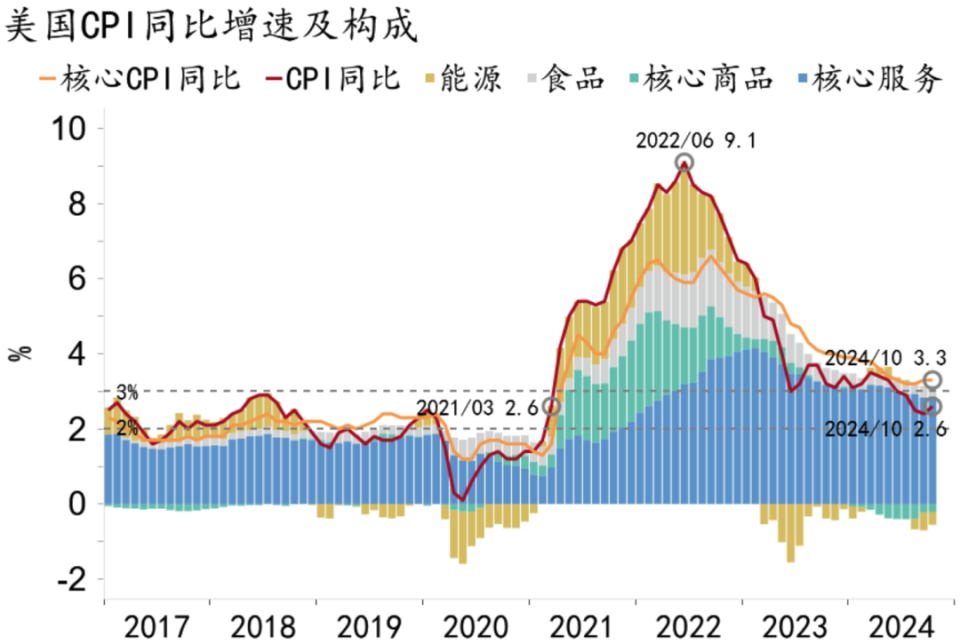

10月美国通胀数据符合预期。CPI同比增速反弹至2.6%(市场预期2.6%);环比增速0.2%(市场预期0.2%);核心CPI同比增速保持在3.3%(市场预期3.3%),环比增速0.3%(市场预期0.3%)。图1:10月美国CPI通胀读数反弹 资料来源:MACROBOND、招商银行研究院随着特朗普重回白宫,加征关税可能导致商品价格上涨,移民政策则可能加剧“劳工荒”,未来通胀走势或逐步超出美联储预期。年内美联储将继续推进降息,但明年上半年降息周期可能提前结束,降息幅度亦不及预期。美国CPI通胀结束“六连跌”。3-9月美国CPI通胀从3.5%回落至2.4%,10月反弹0.2pct至2.6%。从更长时期看,2022年6月至2023年6月CPI通胀从9.1%回落至3.0%,贡献了本轮“抗通胀”进度的93.9%,随后16个月仅再回落0.4pct至2.6%,贡献度仅为6.1%。究其原因,本轮通胀去化主要依赖于商品通胀回落,服务通胀始终处于高位。一方面,2022年以来主要西方经济体商品通胀同步回落,反映了全球商品供需关系从短缺迅速转向过剩,2022年3月至2023年6月美国商品通胀从14.2%陡峭下跌至-1.2%,引领了美国通胀的一轮快速去化。

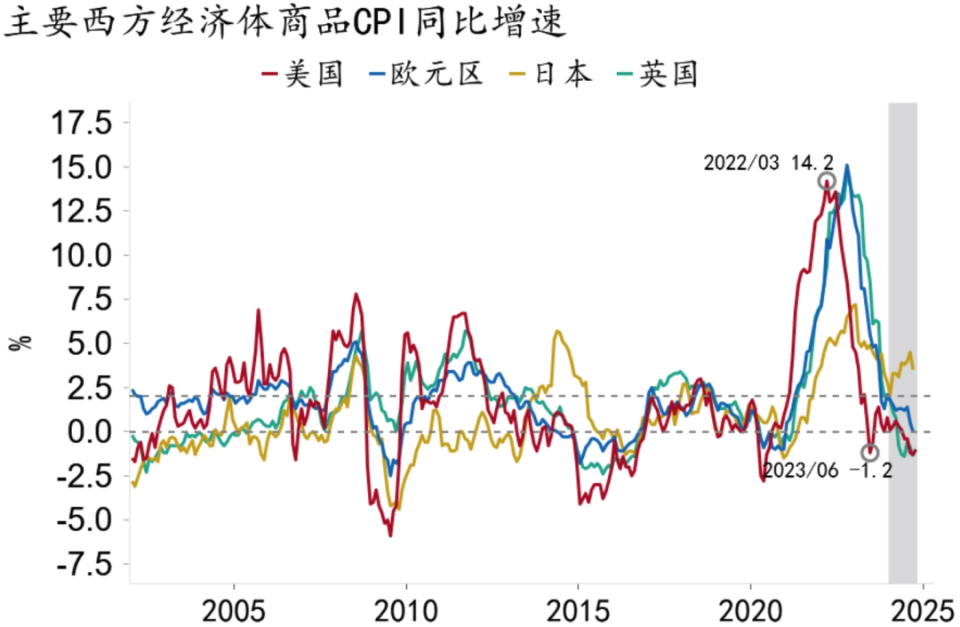

资料来源:MACROBOND、招商银行研究院随着特朗普重回白宫,加征关税可能导致商品价格上涨,移民政策则可能加剧“劳工荒”,未来通胀走势或逐步超出美联储预期。年内美联储将继续推进降息,但明年上半年降息周期可能提前结束,降息幅度亦不及预期。美国CPI通胀结束“六连跌”。3-9月美国CPI通胀从3.5%回落至2.4%,10月反弹0.2pct至2.6%。从更长时期看,2022年6月至2023年6月CPI通胀从9.1%回落至3.0%,贡献了本轮“抗通胀”进度的93.9%,随后16个月仅再回落0.4pct至2.6%,贡献度仅为6.1%。究其原因,本轮通胀去化主要依赖于商品通胀回落,服务通胀始终处于高位。一方面,2022年以来主要西方经济体商品通胀同步回落,反映了全球商品供需关系从短缺迅速转向过剩,2022年3月至2023年6月美国商品通胀从14.2%陡峭下跌至-1.2%,引领了美国通胀的一轮快速去化。图2:2022年以来主要西方经济体商品通胀同步回落 资料来源:MACROBOND、招商银行研究院

资料来源:MACROBOND、招商银行研究院

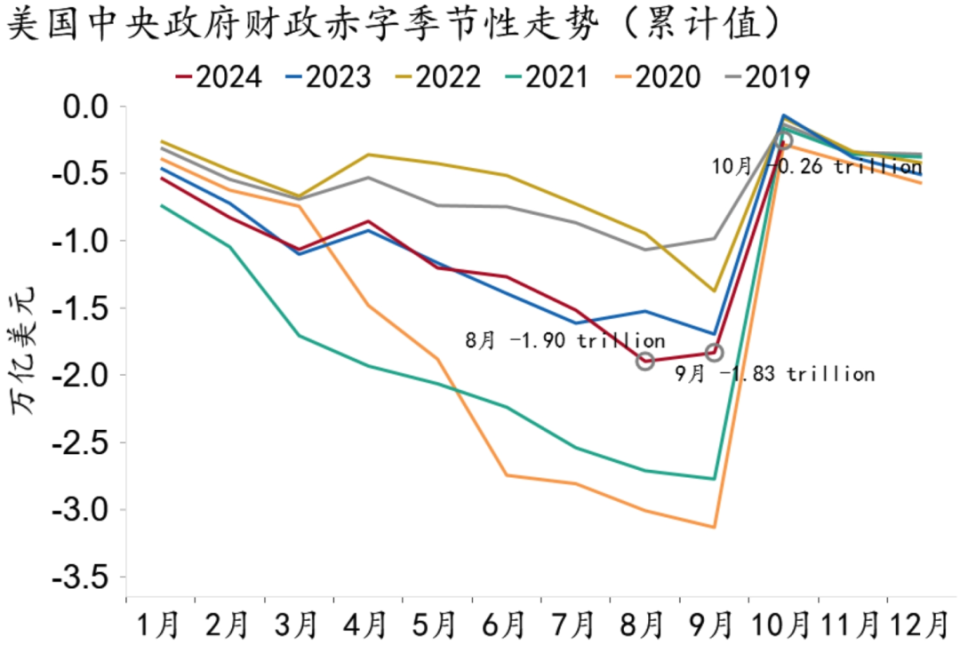

另一方面,2023年2月至今,核心服务通胀仅从7.3%去化至4.8%,反映了美国国内消费需求的持续旺盛,是本轮美国通胀“长尾”的支撑。本轮“抗通胀”或已止步,不排除“二次通胀”的可能性。从短期看,财政仍是美国经济的强支撑,10月美国中央政府新增赤字达到$2,600亿,大幅强于往年同期均值,逼近2020年新冠疫情同期水平。从中长期看,特朗普关税及移民政策可能引发通胀再度上行。图3:美国财政政策保持扩张立场 资料来源:MACROBOND、招商银行研究院

资料来源:MACROBOND、招商银行研究院

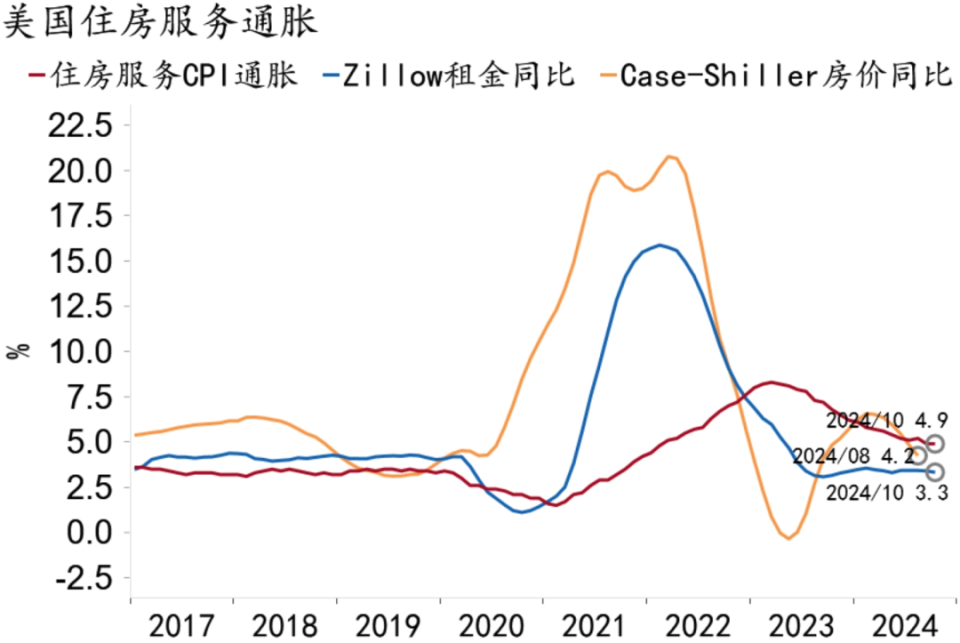

住房及车辆保险通胀仍有较大回落空间,美联储对服务通胀走势保持乐观态度。鲍威尔在11月议息会议上表示,现阶段服务通胀粘性主要来自于住房服务通胀读数的回落滞后,从新签租约看住房服务通胀已经软化。根据美国房价及房租走势,住房服务通胀仍有约1pct回落空间。此外,受自然灾害频繁影响大幅上涨的车辆保险通胀有望向历史正常区间逐步回落。10月车辆保险通胀高达14%,仍有约10pct回落空间。两者合计可驱动核心服务通胀读数再回落约1pct,读数有望阶段性降至4%下方。图4:美国住房服务通胀仍有回落空间 资料来源:MACROBOND、招商银行研究院

资料来源:MACROBOND、招商银行研究院

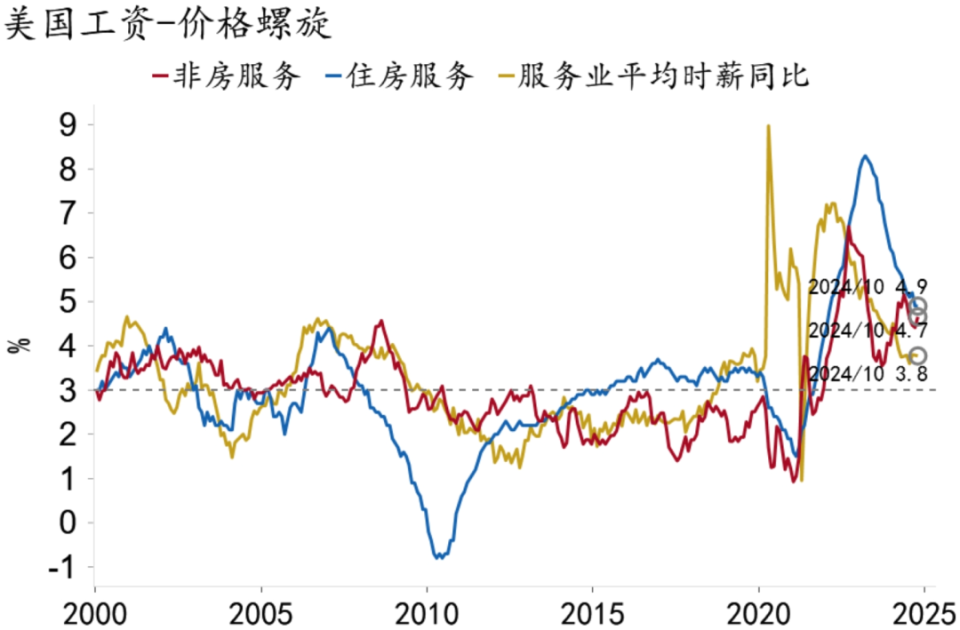

需要指出的是,美联储对当前劳动力市场的判断略显乐观,可能低估服务通胀中枢。鲍威尔在11月议息会议上表示,当前美国劳动力市场已经回归21世纪初期的状态,能够支持服务通胀向合理区间回归。然而,当前美国劳动参与率较21世纪初期低约4pct,叠加特朗普保守移民政策进一步压缩劳动力供给,制造业回流政策增加劳动力需求,供不应求状态可能长期持续,支撑薪资增速与服务通胀。即使核心服务通胀阶段性降至4%下方,长期看也可能再度反弹。图5:美国薪资增速仍然保持高位 资料来源:MACROBOND、招商银行研究院

资料来源:MACROBOND、招商银行研究院

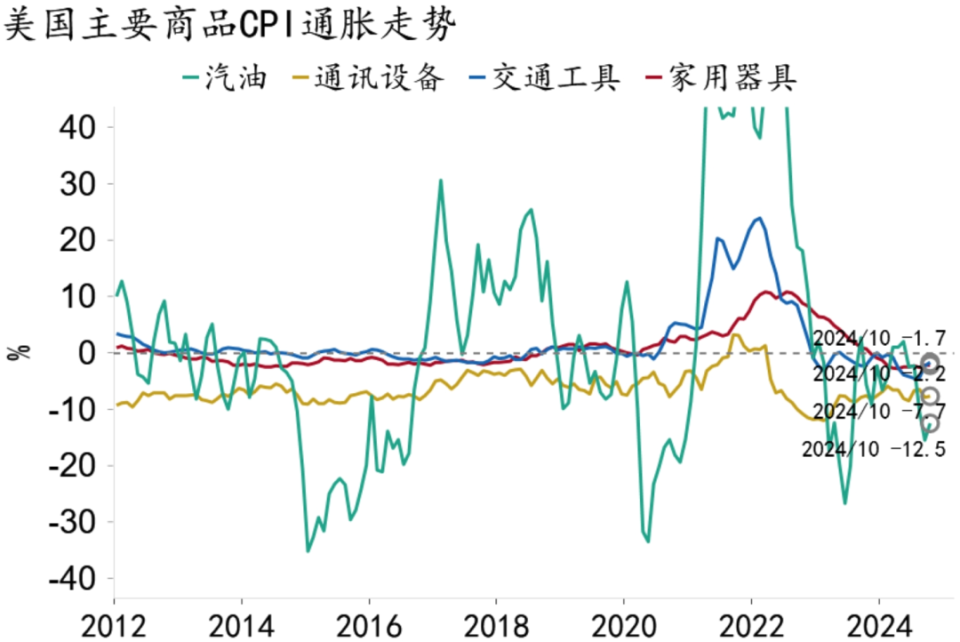

美国商品通缩开始逆转。10月商品CPI同比增速回升0.3pct至-1.0%,未来有望进一步收窄。从结构看,汽油和机动车是商品通缩见底的主要托举。汽油CPI同比增速回升3.0pct至-12.5%,机动车回升0.6pct至-1.7%。一方面,商品通缩已经持续5个月,价格基数很低,另一方面,持续降价带来了商品消费的加速扩张,对进一步降价构成限制。Q3美国商品消费环比年化增速升至6.0%,创2023Q2以来新高,服务消费增速则仅为2.6%,美国消费的结构特征已从“服务强于商品”过渡至“商品强于服务”。短期看商品通胀读数或逐步向0靠拢。图6:主要商品同比通缩开始收窄 资料来源:MACROBOND、招商银行研究院从长期看,需警惕特朗普政府加征关税对商品价格的提振,不能排除商品通胀大幅上行的可能性。加征关税可能带来贸易伙伴的对等反制,引发全球关税上行,从根本上扭转美国商品通缩的现状,加剧总体通胀压力。10月通胀数据符合市场预期,特朗普交易继续主导市场走势。美元隔夜利率曲线(OIS)暗示美联储12月降息概率约为80%。美国国债收益率涨跌互现。2年期下降5bp至4.29%,5年期持平于4.32%,10年期上升2bp至4.45%,30年期上升7bp至4.64%。美元走强。美元指数上升0.5%至106.5,美元兑换离岸人民币汇率升至7.24,创8月以来新高。美股三大指数涨跌互现。标普500指数收涨0.02%,纳斯达克指数收跌0.26%,道琼斯指数收涨0.11%。从短期看,通胀走势符合美联储预期,降息仍将按计划推进。美联储认为现阶段通胀读数高于2%主要来自于住房服务通胀回落滞后和车辆保险通胀高企的暂时性影响,实际上当前经济及就业水平已经足以支持通胀读数回落并稳定于2%下方。从中长期看,美联储对通胀走势的看法可能过分乐观,降息周期可能提前结束,降息幅度亦低于预期。一是“劳工荒”仍未解决,特朗普移民政策则可能加剧劳动力短缺,薪资增速与通胀中枢或高于美联储预期,二是特朗普加征关税可能引发商品通胀快速上行。

资料来源:MACROBOND、招商银行研究院从长期看,需警惕特朗普政府加征关税对商品价格的提振,不能排除商品通胀大幅上行的可能性。加征关税可能带来贸易伙伴的对等反制,引发全球关税上行,从根本上扭转美国商品通缩的现状,加剧总体通胀压力。10月通胀数据符合市场预期,特朗普交易继续主导市场走势。美元隔夜利率曲线(OIS)暗示美联储12月降息概率约为80%。美国国债收益率涨跌互现。2年期下降5bp至4.29%,5年期持平于4.32%,10年期上升2bp至4.45%,30年期上升7bp至4.64%。美元走强。美元指数上升0.5%至106.5,美元兑换离岸人民币汇率升至7.24,创8月以来新高。美股三大指数涨跌互现。标普500指数收涨0.02%,纳斯达克指数收跌0.26%,道琼斯指数收涨0.11%。从短期看,通胀走势符合美联储预期,降息仍将按计划推进。美联储认为现阶段通胀读数高于2%主要来自于住房服务通胀回落滞后和车辆保险通胀高企的暂时性影响,实际上当前经济及就业水平已经足以支持通胀读数回落并稳定于2%下方。从中长期看,美联储对通胀走势的看法可能过分乐观,降息周期可能提前结束,降息幅度亦低于预期。一是“劳工荒”仍未解决,特朗普移民政策则可能加剧劳动力短缺,薪资增速与通胀中枢或高于美联储预期,二是特朗普加征关税可能引发商品通胀快速上行。