文:华创证券研究所副所长 、首席宏观分析师 张瑜(执业证号:S0360518090001)

联系人:付春生(18482259975)

10月美国CPI通胀完全符合市场预期

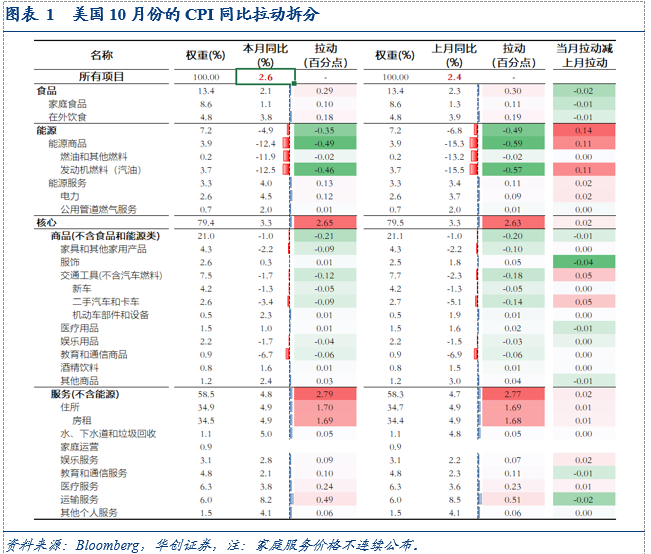

CPI同比从2.4%回升至2.6%,预期2.6%;核心CPI同比持平于3.3%,预期3.3%。CPI环比0.2%,核心CPI环比0.3%,均与上月和预期一致。伴随同比读数回升,CPI通胀宽度有所反弹。再看细分项的环比结构:1)食品价格涨幅回落。2)国际油价小幅调整带动汽油价格下跌,电力价格涨幅扩大,能源价格由跌转平(0%,前值-1.9%)。3)核心CPI环比继续稳定在0.3%,仍有粘性。其中,核心商品价格由涨转平,从0.2%降至0%,回归历史波动中枢,服装价格走跌、教育通信用品价格跌幅扩大是主要拖累,二手车(2.7%,前值0.3%)涨幅扩大。房租增速回升,从0.2%再度反弹至0.4%,主要贡献是业主等价租金(0.4%,前值0.3%)、酒店住宿(0.4%,前值-1.9%)。超级核心服务价格涨幅回落,环比从0.4%降至0.31%。交通运输服务、医疗保健服务和公共事业服务价格涨幅回落,娱乐服务(0.7%,前值-0.5%)和其他个人服务价格是两大拉动项。预计12月美联储大概率继续降息25BP。一方面,通胀走势依然基本符合美联储预期。短期内在基数效应和通胀粘性影响下,四季度CPI同比会有所反弹,核心CPI同比也将横在3.3%左右,体现去通胀进程的颠簸,但对此情景联储或已有预期(11月FOMC声明的变化)。在数据发布前,明尼阿波利斯联储主席卡什卡利表示,只有11-12月通胀超预期上行才会考虑暂停降息。另一方面,在短期并未看到通胀超预期上行后,鉴于双重任务风险倾向于就业,并且当前就业风险依然偏向下行,美联储可能继续降息以呵护就业市场。完全符合预期的CPI数据发布后,12月降息预期升温。联邦基金市场定价12月降息25bp的概率从58.7%升至82.5%,不降息的概率从41.3%降至17.5%。CPI完全符合预期叠加12月降息预期升温,十年美债利率仍上行约1.9BP。近两个月,美债利率上行约83BP,从9月16日低点3.62%,上行至目前的4.45%。多数观点认为,此轮美债利率上行的主要动力来自特朗普政策可能引发的二次通胀风险叙事,但同时期市场交易的通胀预期上行幅度明显不及美债利率。9月16日至今,十年期盈亏平衡通胀率上行约27BP,5Y5Y通胀预期互换上行约18BP。此外,联储工作论文的DKW模型表明,实际期限溢价对美债利率上行的贡献更大。9月16日至10月31日(最新数据),十年期美债利率上行约68BP,其中,实际期限溢价贡献约32BP,通胀风险和通胀风险溢价补偿合计贡献约21BP,实际利率上行贡献约14BP。通胀预期和通胀风险对美债利率上行的贡献不及实际期限溢价,而实际期限溢价的主要因素是美债供需。在特朗普的政策中,对美债供需影响最为直接的是减税带来的赤字。也就是说,“二次通胀叙事”可能不是美债利率上行的定价主因,而是“赤字叙事”。“二次通胀叙事”和“赤字叙事”有何差别?“赤字叙事”的确定性和持续性或高于“二次通胀叙事”,如果美债利率是定价前者,那么“high for longer”的利率前景的基础会更加牢固。特朗普关税政策带来的增收不足以弥补大规模减税导致的减收,赤字和联邦债务攀升或是较大概率的事件。虽然直观上特朗普的关税、减税和移民等政策具有较强的通胀上行风险,不过其政策也可能带来通胀下行风险:1)油价下行的压力。特朗普打压油价的主张可能带来能源通胀大幅下降。2)全面的关税战导致全球贸易和增长前景暗淡,从需求侧对通胀施加下行压力。3)战胜通胀是特朗普的核心承诺,位列2024年竞选纲领的第一条。风险提示:美国通胀和就业市场超预期;特朗普政策的不确定性。报告目录

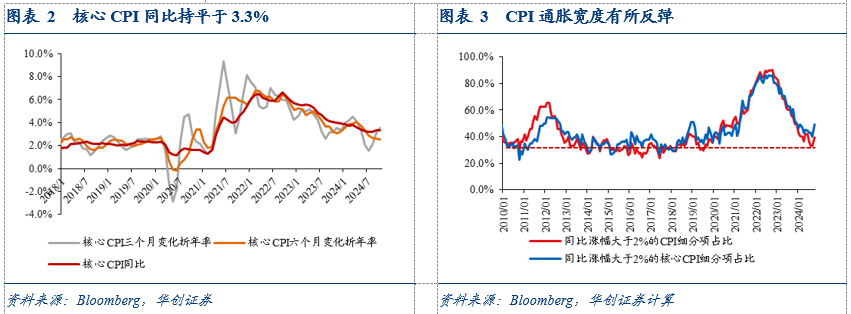

10月份美国CPI通胀完全符合市场预期。同比来看,CPI同比从2.4%回升至2.6%,彭博预期2.6%;核心CPI同比持平于3.3%,彭博预期3.3%。环比来看,CPI环比0.2%,与上个月和彭博预期一致;核心CPI环比0.3%,与上个月和彭博预期一致。伴随同比读数回升,CPI通胀宽度有所反弹。同比涨幅超过2%的CPI细项比例从32.9%回升至39.4%,2010-2019年平均为36.8%,2021-2023年平均为70.8%。同比涨幅超过2%的核心CPI细项比例从40%回落至49%,2000-09年平均为49.6%,2010-19年平均为37.8%,2021年至2023年上半年平均为72.2%。

再看细分项的环比结构:食品价格涨幅回落,能源价格由跌转平,核心CPI环比涨幅不变,CPI环比与上月相同;在核心CPI中,核心商品价格由涨转平,房租涨幅回升,超级核心服务价格涨幅回落。非核心CPI中,食品价格涨幅从0.4%降至0.2%,主要是家用食品(0.1%,前值0.4%)影响。上月食品价格环比大涨,更可能是一个扰动值,后续关注天气因素对食品价格的影响。国际油价继续小幅调整带动汽油价格下跌(-0.9%,前值-4%),但电力价格涨幅扩大(1%,前值0.7%),能源价格由跌转平(0%,前值-1.9%)。一是,核心商品价格环比从0.2%降至0%,再度回归历史波动中枢,2015-19年平均为0%,2021-23年平均为0.3%,今年上半年平均为-0.1%。其中,服装价格走跌(-1.5%,前值1.1%),教育通信用品价格跌幅扩大,是主要拖累。二手车(2.7%,前值0.3%)是主要拉动项。29个主要商品中,本月下跌的有16个,上月为14个,2022-23年为11个,2015-19年为17个。二是,不含租金的超级核心服务价格环比从0.40%降至0.31%,2015-19年平均为0.2%,2021-23年平均为0.4%,今年上半年平均为0.4%。其中,交通运输服务(0.4%,前值1.4%)、医疗保健服务(0.4%,前值0.7%)和公共事业服务(0.7%,前值0.5%)价格涨幅回落,娱乐服务(0.7%,前值-0.5%)和其他个人服务(0.3%,前值0.1%)价格是两大拉动项。三是,租金环比从0.2%反弹至0.4%,2015-19年平均为0.3%,2021-23年平均为0.5%,今年上半年平均为0.4%。其中,业主等价租金环比从0.3%升至0.4%,酒店住宿环比从-1.9%升至0.4%,主要住所租金持平于0.3%。

完全符合预期的CPI数据发布后,12月降息预期升温。联邦基金市场定价12月降息25bp的概率从58.7%升至82.5%,不降息的概率从41.3%降至17.5%。

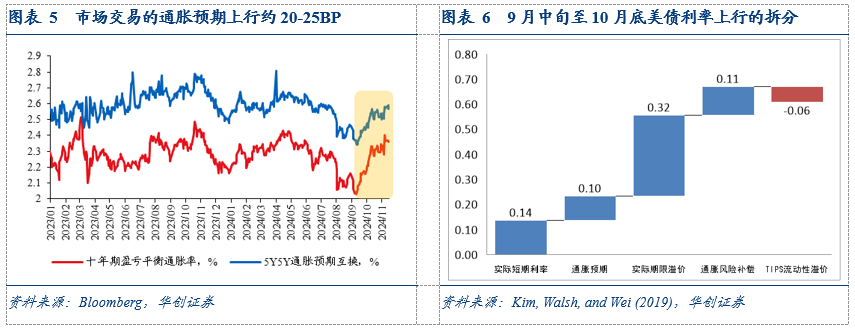

随着共和党赢得众议院选举基本落定,特朗普政策叙事再次助推美元和美债利率上行。美元指数上涨0.52%至106.48,触及年内高点;十年期美债利率上行1.9BP至4.45%。预计12月美联储大概率继续降息25BP。一方面,通胀走势依然基本符合美联储预期。短期内在基数效应和通胀粘性的影响下,四季度CPI同比会有所反弹,核心CPI同比也将横在3.3%左右,体现出去通胀进程的颠簸,但针对此情景联储或已有预期(在11月FOMC声明中对于通胀实现2%目标的进展,删除了“进一步(further)”的表述)。在本月CPI报告发布前,明尼阿波利斯联储主席卡什卡利表示,只有11-12月通胀超预期上行才会考虑暂停降息,而本月CPI符合市场和联储官员的预期。另一方面,在短期并未看到通胀超预期上行后,鉴于双重任务风险倾向于就业,并且当前就业风险依然偏向下行,美联储可能继续降息以呵护就业市场。最近两个月,十年期美债利率大幅上行约85BP。从9月16日的低点3.62%,上行至目前的4.47%。多数观点认为,这一轮美债利率上行的主要动力来自特朗普政策可能引发的二次通胀风险叙事:关税、减税和移民政策将显著增加通胀反弹的风险。9月中旬以来,伴随特朗普在博彩市场的胜率大幅攀升,十年期美债利率和美元指数同步上行。在11月6日特朗普确认胜选以及最近一周“红色横扫”逐步落定,美债利率和美元指数进一步上行。但9月16日至今,市场交易的通胀预期上行幅度明显不及美债利率。十年期盈亏平衡通胀率上行约27BP,5Y5Y通胀预期互换上行约18BP。此外,联储工作论文的DKW模型也表明,实际期限溢价对美债利率上行的贡献更大。9月16日至10月31日(最新数据),十年期美债利率上行约68BP,其中,实际期限溢价贡献约32BP,通胀风险和通胀风险溢价补偿合计贡献约21BP,实际利率上行贡献约14BP。通胀预期和通胀风险对美债利率上行的贡献不及实际期限溢价,而实际期限溢价的主要因素是美债供需。在特朗普政策中,对美债供需影响最为直接的是减税带来的赤字。也就是说,“二次通胀叙事”可能不是美债利率上行的定价主因,而是“赤字叙事”。对市场而言,“二次通胀叙事”和“赤字叙事”有何差别?“赤字叙事”的确定性和持续性可能高于“二次通胀叙事”,如果美债利率是定价前者,那么“high for longer”的利率前景的基础会更加牢固。特朗普关税政策带来的增收不足以弥补大规模减税导致的减收,赤字和联邦债务攀升或是较大概率的事件。虽然直观上特朗普的关税、减税和移民等政策具有较强的通胀上行风险,不过其政策也可能带来通胀下行风险:1)油价下行的压力。特朗普打压油价的主张可能带来能源通胀大幅下降。2)全面的关税战导致全球贸易和增长前景暗淡,从需求侧对通胀施加下行压力。3)战胜通胀是特朗普的核心承诺,位列2024年竞选纲领的第一条。

具体内容详见华创证券研究所11月10日发布的报告《【华创宏观】美债利率上行:通胀叙事or赤字叙事?——10月美国CPI数据点评》。

根据《证券期货投资者适当性管理办法》及配套指引,本资料仅面向华创证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发。若您不是华创证券客户中的金融机构专业投资者,请勿订阅、接收或使用本资料中的信息。本资料难以设置访问权限,若给您造成不便,敬请谅解。感谢您的理解与配合。

20230211-金融数据开年三问——1月金融数据点评

20230111-社融“至暗时刻”,降息“翘首以待”——12月金融数据点评

20230406-浙江如何建设共同富裕示范区?——政策观察双周报第55期

华创证券研究所定位为面向专业投资者的研究团队,本资料仅适用于经认可的专业投资者,仅供在新媒体背景下研究观点的及时交流。华创证券不因任何订阅本资料的行为而将订阅人视为公司的客户。普通投资者若使用本资料,有可能因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。

本资料来自华创证券研究所已经发布的研究报告,若对报告的摘编产生歧义,应以报告发布当日的完整内容为准。须注意的是,本资料仅代表报告发布当日的判断,相关的分析意见及推测可能会根据华创证券研究所后续发布的研究报告在不发出通知的情形下做出更改。华创证券的其他业务部门或附属机构可能独立做出与本资料的意见或建议不一致的投资决策。本资料所指的证券或金融工具的价格、价值及收入可涨可跌,以往的表现不应作为日后表现的显示及担保。本资料仅供订阅人参考之用,不是或不应被视为出售、购买或认购证券或其它金融工具的要约或要约邀请。订阅人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。华创证券不对使用本资料涉及的信息所产生的任何直接或间接损失或与此有关的其他损失承担任何责任。

本资料所载的证券市场研究信息通常基于特定的假设条件,提供中长期的价值判断,或者依据“相对指数表现”给出投资建议,并不涉及对具体证券或金融工具在具体价位、具体时点、具体市场表现的判断,因此不能够等同于带有针对性的、指导具体投资的操作意见。普通个人投资者如需使用本资料,须寻求专业投资顾问的指导及相关的后续解读服务。若因不当使用相关信息而造成任何直接或间接损失,华创证券对此不承担任何形式的责任。

未经华创证券事先书面授权,任何机构或个人不得以任何方式修改、发送或者复制本资料的内容。华创证券未曾对任何网络、平面媒体做出过允许转载的日常授权。除经华创证券认可的媒体约稿等情况外,其他一切转载行为均属违法。如因侵权行为给华创证券造成任何直接或间接的损失,华创证券保留追究相关法律责任的权利。