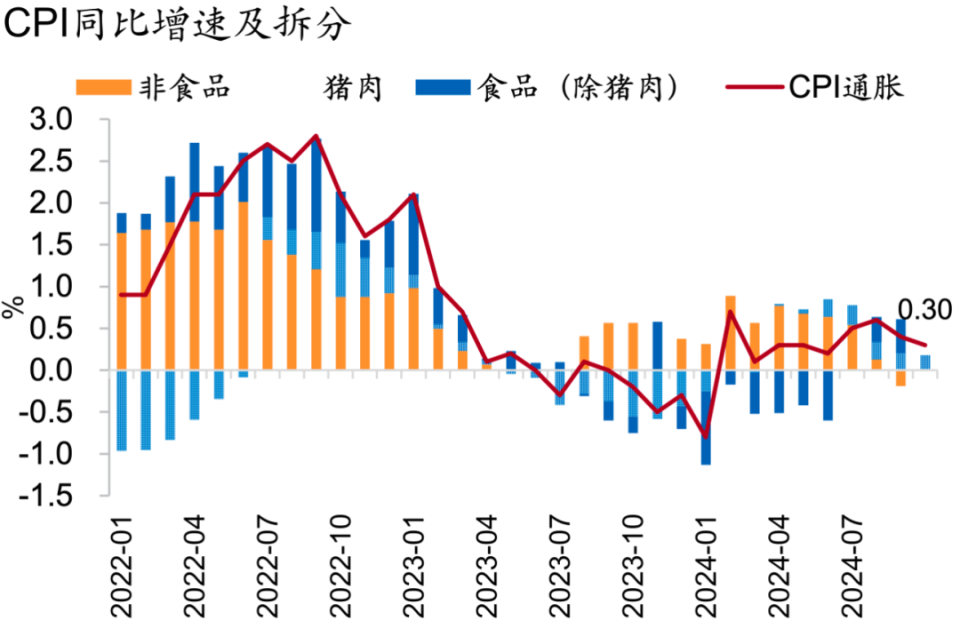

10月CPI通胀0.3%,低于前值(0.4%)与市场预期(0.4%);PPI通胀-2.9%,低于前值(-2.8%)与市场预期(-2.5%)。虽然10月CPI与PPI通胀均不及市场预期,但政策托举下,核心CPI与PPI环比有所改善。前瞻地看,随着一揽子增量政策落地,对有效需求的拉动作用或逐步显现,驱动物价温和修复。10月CPI通胀同比0.3%,环比-0.3%。从结构看,食品价格转弱,但服务价格与核心商品通胀出现改善信号。图1:非食品价格拖累CPI通胀回升 资料来源:Wind、招商银行研究院

资料来源:Wind、招商银行研究院

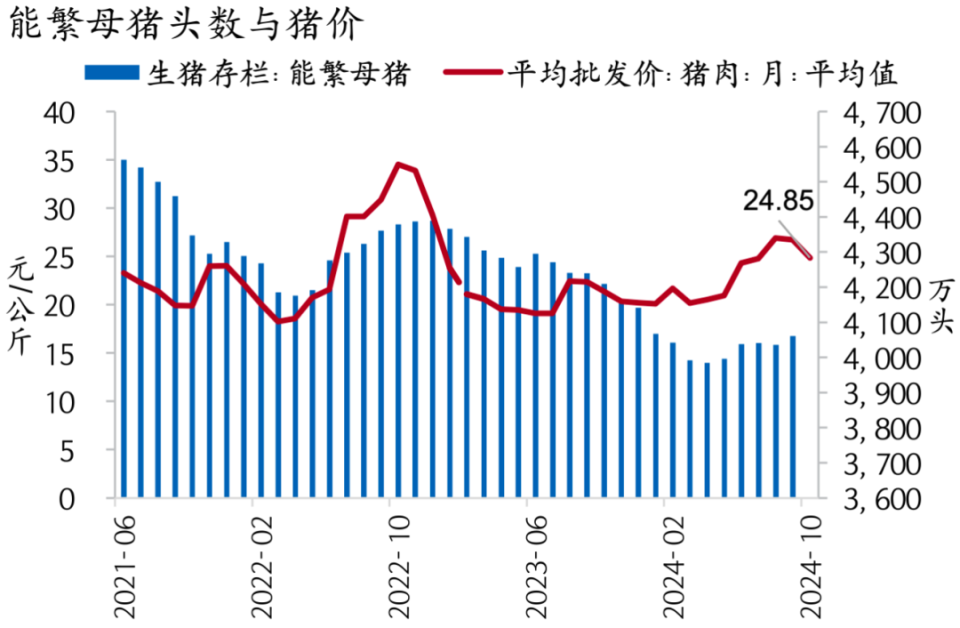

食品项环比动能转负,猪肉、鲜菜、鲜果等价格环比大幅下降。10月食品价格环比增速回落2.0pct至-1.2%,同比增速也下行0.4pct至2.9%。双节前生猪出栏数量增加,猪肉价格旺季不旺,环比由0.4%转至下跌3.7%,同比也下降2pct至14.2%。前期极端天气造成的供应紧张局面逐步缓解,随着秋季集中上市,鲜菜、鲜果价格环比分别下跌3.0%、1.0%。前瞻地看,四季度消费旺季或推动猪肉价格上行,叠加翘尾因素拖累减弱,支撑食品通胀。受国内汽油价格下行影响,交通工具用燃料价格环比下跌1.5%,同比下跌10.5%,拖累CPI通胀0.2pct。前瞻地看,欧佩克增产计划12月开启与非欧佩克产量持续增加,供给边际宽松或拖累四季度能源通胀修复。图2:生猪产能扩张压制猪肉价格上涨 资料来源:Wind、招商银行研究院

资料来源:Wind、招商银行研究院

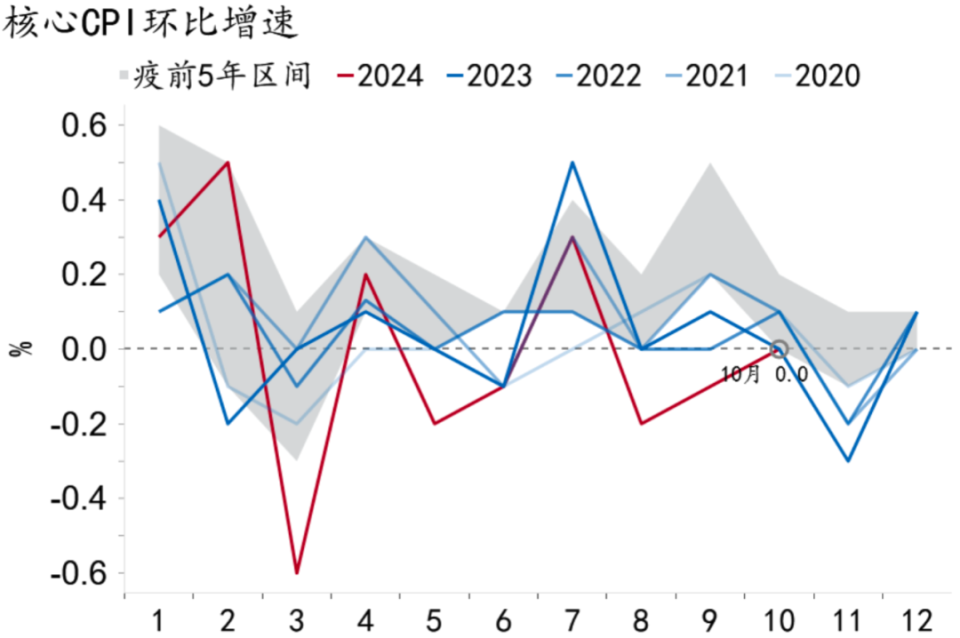

核心CPI通胀边际改善。10月核心CPI环比0%,回到历史季节性下沿,同比增长0.2%,较9月上行0.1%。从结构看,服务与商品价格均出现改善。服务方面,10月国庆假期旅游需求旺盛,节前924金融新政与股市行情改善进一步提振市场信心、刺激旅游热度,拉动旅游价格环比回正至1.3%,同比收窄至-0.4%。商品方面,“以旧换新”政策推动下,通信工具价格环比在连续3个月负增后,再度转正至0.4%。交通工具环比增速为-0.2%,较9月降低0.1pct,或与车企以价换量、加大优惠力度有关。家用器具价格环比增速为-0.2%,持平于上月。图3:核心通胀回到季节性区间 资料来源:Macrobond、招商银行研究院

资料来源:Macrobond、招商银行研究院

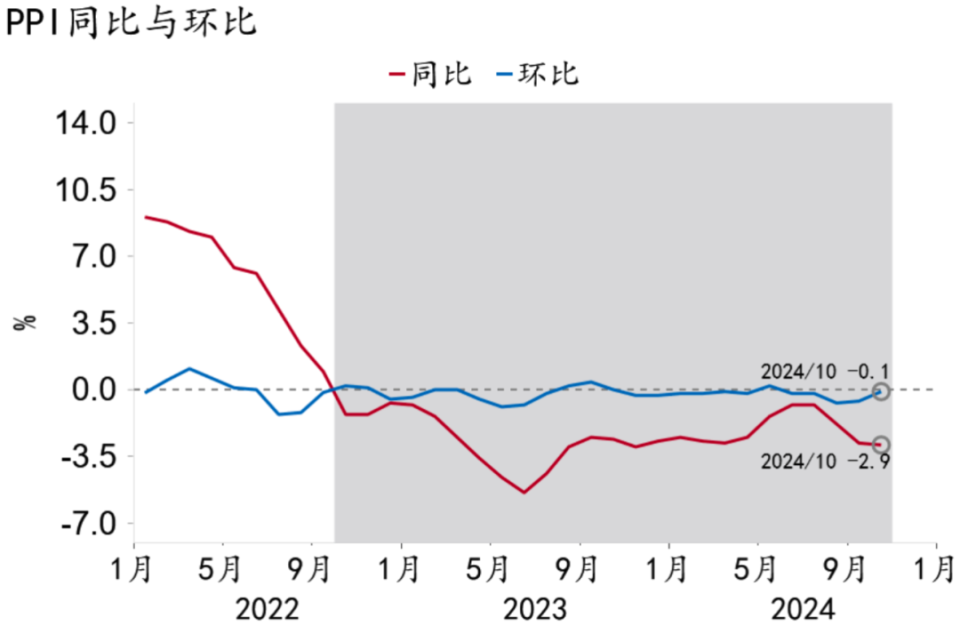

10月PPI通胀同比、环比录得-2.9%、-0.1%,较9月下降0.1pct、上升0.5pct。环比降幅明显收窄,强于季节性。图4:PPI通胀环比显著收窄 资料来源:Macrobond、招商银行研究院

资料来源:Macrobond、招商银行研究院

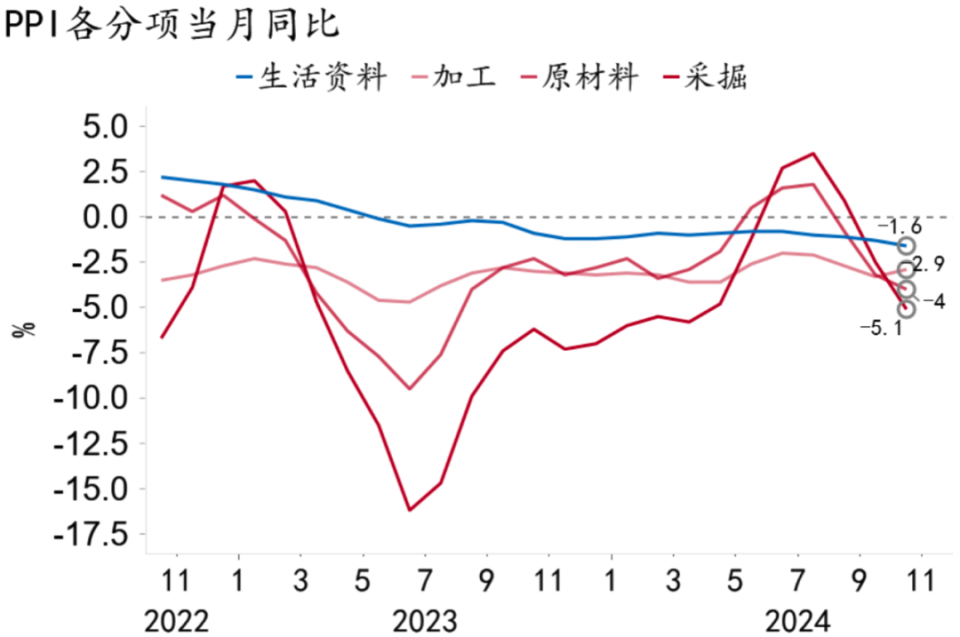

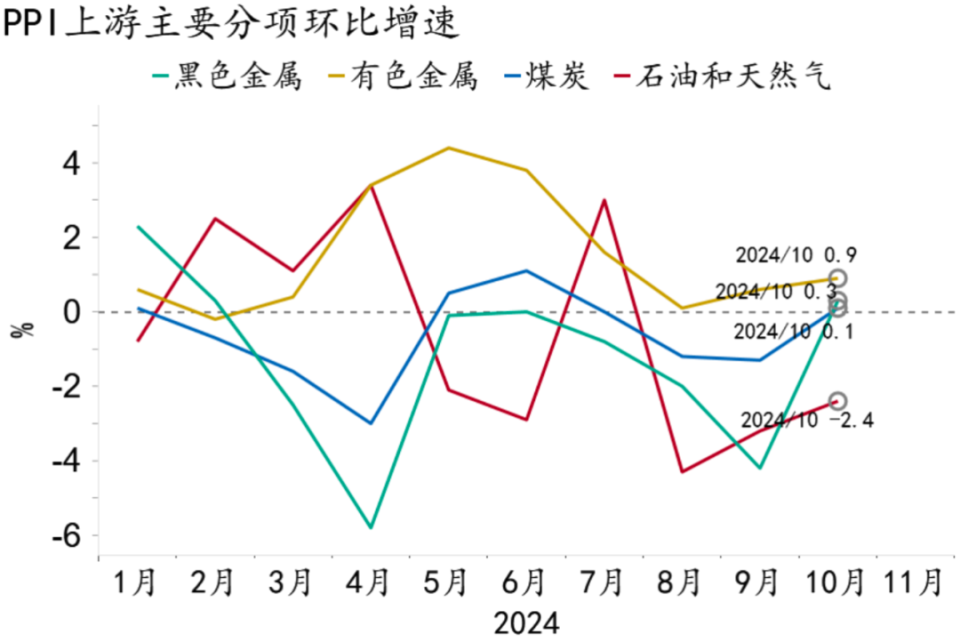

从行业分类来看,边际改善的分项超过四成,较9月翻倍,指向生产端或出现改善迹象。一是受一揽子增量政策出台提振,9月基建与房地产投资增速已出现上行,传导至上游黑色金属类价格显著改善,黑色金属矿采选业、冶炼及压延加工业价格环比转正为0.3%、3.4%,较9月分别上升4.5pct、6.7pct。二是国际有色金属价格上行叠加铝材、通用机械设备、汽车零件出口增速较高,共同支撑有色金属类价格延续上涨行情,采选业价格、冶炼与压延加工业价格环比分别为0.9%、2.1%,较9月分别上升0.3pct、2.5pct。三是10月国际原油价格均值受地缘政治风险影响上涨,带动石油和天然气开采业与石油、煤炭及其他燃料加工业价格环比降幅收窄0.8pct、1.1pct。图5:PPI上中下游价格共振下行 资料来源:Macrobond、招商银行研究院

资料来源:Macrobond、招商银行研究院

图6:国际与国内定价大宗商品价格环比改善 资料来源:Macrobond、招商银行研究院

资料来源:Macrobond、招商银行研究院

前瞻地看,随着一揽子增量政策落地生效,居民消费意愿与消费能力或逐步向疫前均值靠拢,推动CPI通胀温和回升;预期提振与内需转好双重利好下,PPI通胀或加快修复。预计全年CPI通胀中枢或回升至0.6%附近,PPI通胀中枢或向-1.9%收敛。