文:华创证券研究所副所长 、首席宏观分析师 张瑜(执业证号:S0360518090001)

联系人:陆银波(15210860866)

报告摘要

前言:考虑到本轮PPI同比为负的持续时间较长,我们判断后续增量政策中可能会包括供给侧改革。考虑到供给侧改革并非常规政策,如果执行,其实施的途径以及实施的效果是市场关注且较陌生的点,我们希望首先回顾此前两次的经验(分别始于1998年与2016年)以加深对这一政策的理解。一、发生背景:物价压力较大时

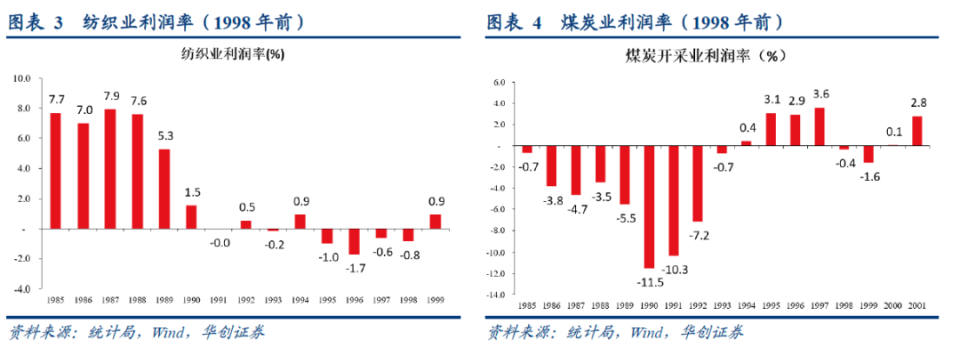

前两轮供给侧改革分别始于1998年与2016年。其背景均是产能利用率持续低迷、物价压力较大时。关于产能利用率与物价的数据描述,详见正文。1998年开始的供给侧改革,核心抓手是盈利压力较大的纺织、煤炭,同时对制糖、冶金、建材等行业也进行了一定的产能方面的调整。1)纺织业:从利润数据来看,纺织业利润率1985年-1989年平均在7.1%左右,到1990年降至1.5%。1991-1997年平均在-0.3%。2)煤炭业:从利润数据来看,煤炭开采业利润率1985-1993年持续为负值(全行业整体亏损),1994-1997年盈利情况稍好,但利润率均值也仅仅只有2.5%,1998年利润率再次转负。去产能进程:1)纺织业:持续两年左右(1998-1999年),到1999年年底,“纺织行业累计压缩906万棉纺锭,提前一年基本达到压锭目标。”2)煤炭业:去产能持续四年左右(1998-2001年)。其中,1999年和2001年力度较大。2016年开始的供给侧改革,核心抓手是盈利压力较大的煤炭、钢铁,同时对有色金属冶炼、石化化工也进行了一定程度的产能调整。1)钢铁:从2011-2015年,黑色金属冶炼及压延加工业利润率趋于下行,到2015年降至0.9%,2000年以来最低盈利水平,与1998-1999年的盈利水平接近。2)煤炭:从2011年-2015年,煤炭开采业的利润率持续下行,到2015年降至1.7%,2001年以来最低值。去产能进程方面:煤炭与钢铁均是持续三年左右(2016-2018年)。(一)定目标并分解到各省各年。以2016年开始的供给侧改革为例,“28个省级人民政府及新疆生产建设兵团还完成了钢铁、煤炭行业化解过剩产能实现脱困发展目标责任书的签订。”(二)盯进度确保目标如期完成。1998年开始的供给侧改革,纺织业成立压锭调整扭亏工作领导小组统抓全行业压锭、企业兼并破产、再就业和扭亏增盈工作。2016年开始的供给侧改革,建立了化解钢铁煤炭过剩产能和脱困发展工作部际联席会议制度,统筹推进化解过剩产能各项工作。2016年全年,多次督促各省加快进度。如7月,“各地要在7月15日前将目标任务分解到市县和企业”;8月11日,“总进度比较迟缓。前7个月只完成了目标任务的1/3多一点。”9月14日,“对进度滞后的部分省区市相关部门进行约谈”。(三)严执法确保产能有效压降。以2016年开始的供给侧改革为例,开展多次专项执行行动。例如2016年9月29日,集中通报了联合执法专项行动的成果,涉及国土执行、环保执法、能耗执法、质量执法、安全执法,对违规企业均予以立案查处或者责令整顿。根据发改委2017年1月10日的发言“前不久专门通报了江苏新沂‘地条钢’和河北安丰公司违法违规建设的两个案例。而且这两个案例都处分到省级干部,震慑作用非常强”。(一)1998年开始的供给侧改革:初始的盈利回升速度偏慢,产能去化幅度达到供需平衡点似乎更为重要。1)纺织业:去产能之前,过剩产能大概在1000万锭左右。1998-1999年持续去产能(压缩产能接近1000万锭),到2000年利润率才明显提高(1999年的0.9%的利润率与1994年接近,或并未脱离过剩状态)。2)煤炭业:煤炭产量,1996年为14亿吨,到2000年降至10亿吨,2000年的煤炭利润率依然较低,因而,2001年煤炭仍在压降产能(全年关闭各类小煤矿10944处),但2001年的煤炭产量开始回升。2002年,煤炭的利润率达到4.3%,高于此前高点。(二)2016年开始的供给侧改革:从结果来看,见效时间要快于1998年开始的供给侧改革,到2017年盈利能力基本回升至此前10年的平均水平。其原因或与进度执行超预期(2016年煤炭目标去产能2.5亿吨,实际去2.9亿吨;钢铁目标去4500万吨,实际去6500万吨)、以及外需在2017年迅速回升(2016年出口增速为-7.7%,到2017年达到7.9%)有关。详见正文。报告目录

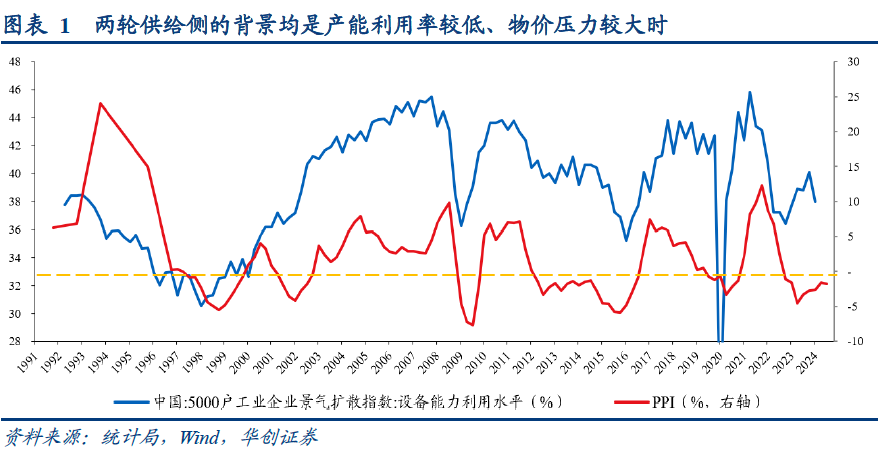

前两轮供给侧改革分别始于1998年与2016年。其背景均是产能利用率持续低迷、物价压力较大时。1)1998年:产能利用率方面,1995-1997年,设备能力利用水平平均为33.27%,而1992-1994年的均值为37.09%。到1998年1季度,进一步降至30.55%。物价方面,1997年的PPI是自1984年以来的第一个PPI同比转负的年份,这期间(1984-1996年)PPI同比均值高达10.29%。到1998年,PPI同比进一步降至-4.1%。2)2016年:产能利用率方面,2013-2015年,设备能力利用水平平均为39.5%,而2010-2012年平均为42.19%。到2016年1季度,进一步降至35.2%。物价方面,自2012年2季度PPI同比转负以来,到2015年四季度,已经连续15个季度PPI同比为负。

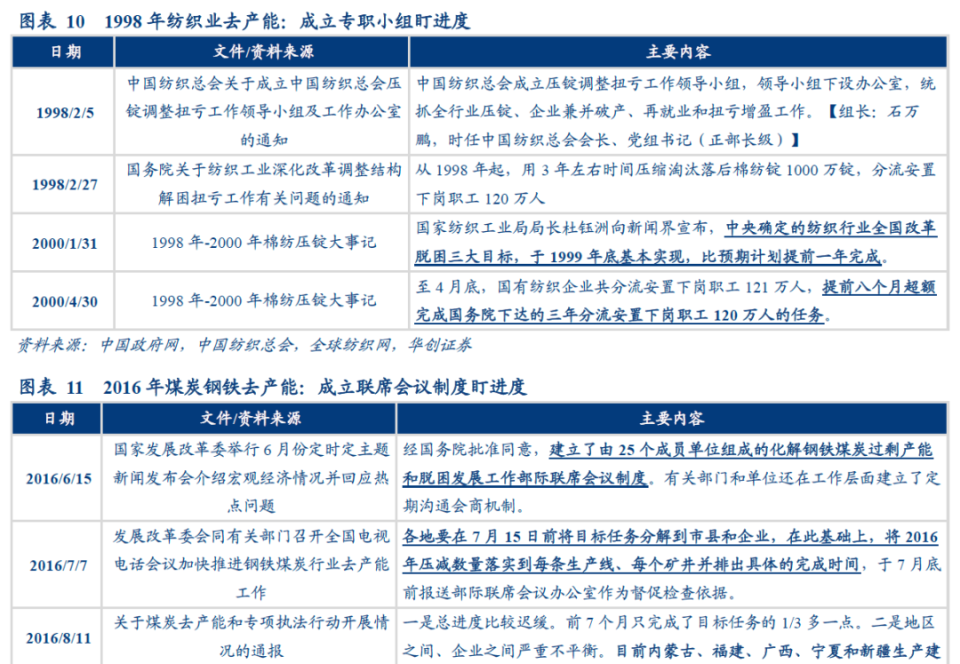

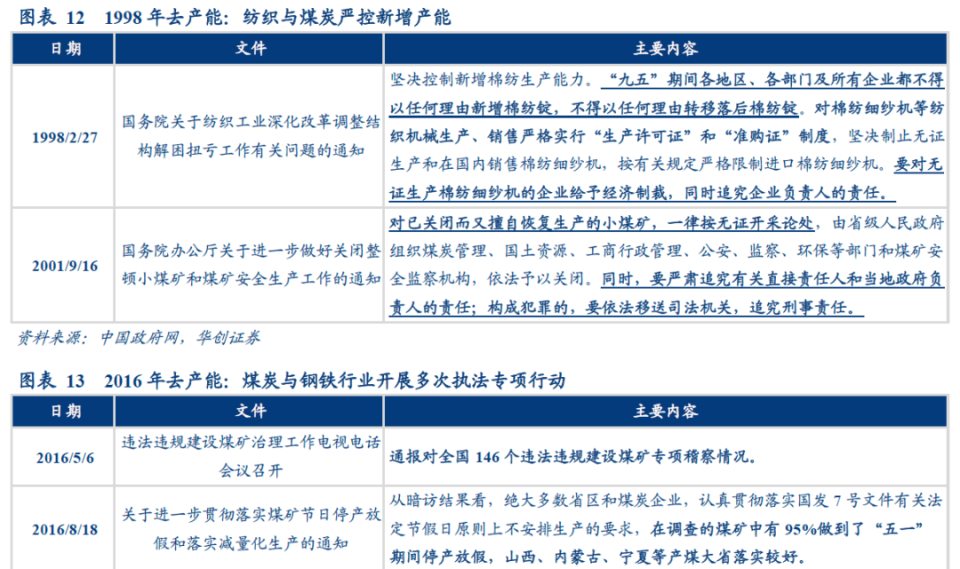

1998年开始的供给侧改革,核心抓手是纺织、煤炭,同时对制糖、冶金、建材等行业也进行了一定的产能方面的调整。重点观察纺织业与煤炭业,共同特征是去产能之前盈利状况较为糟糕。1)纺织业:从规上工业企业的利润数据来看,纺织业利润率(利润总额/营业收入)1985年-1989年平均在7.1%左右,到1990年降至1.5%。1991-1997年平均在-0.3%,盈利压力较大。早在1994年2月,国务院就发文着力解决纺织业困境问题,参见《国务院批转国家经贸委、国家计委、中国纺织总会关于解决棉纺织行业存在问题意见的通知》,“近几年,纺织工业经济效益急剧下滑,其中棉纺织工业已连续2年全行业亏损。在搞好原定1992至1994年每年压缩100万锭技术改造任务的基础上,建议再延续2年,到1996年共压缩500万锭,淘汰未经改造的陈旧落后棉纺锭,提高存量素质。”2)煤炭业:从规上工业企业的利润数据来看,煤炭开采业利润率1985-1993年持续为负值(全行业亏损),1994-1997年盈利情况稍好,但利润率均值也仅仅只有2.5%,1998年利润率再次转负。根据1998年的文件,《国务院关于关闭非法和布局不合理煤矿有关问题的通知》,“改革开放以来,国有、集体、个体等各类煤矿发展很快,煤炭产量迅速增长,从根本上扭转了长期以来供不应求的局面……但是,小煤矿盲目发展、低水平重复建设、非法生产、乱采滥挖、破坏和浪费资源以及伤亡事故多等问题相当严重,已经成为制约煤炭工业发展的主要矛盾。”1)纺织业:去产能持续两年左右(1998-1999年)。1998年年底的中央经济工作会议要求,“明年要以纺织行业为突破口,推进国有企业改革,努力使部分企业经营状况明显好转。”随后国务院要求“从1998年起,用3年左右时间压缩淘汰落后棉纺锭1000万锭。”到1999年年底,“纺织行业累计压缩906万棉纺锭,提前一年基本达到压锭目标。”2)煤炭:去产能持续四年左右(1998-2001年)。其中,1999年和2001年力度较大,“1999年全年关闭非法和不合理小煤矿3.1万处,压缩乡镇煤炭产量2.5亿吨,完成了年初提出的关井压产目标。”“2001年全年关闭各类小煤矿10944处。煤炭行业扭转了多年整体亏损的局面。”

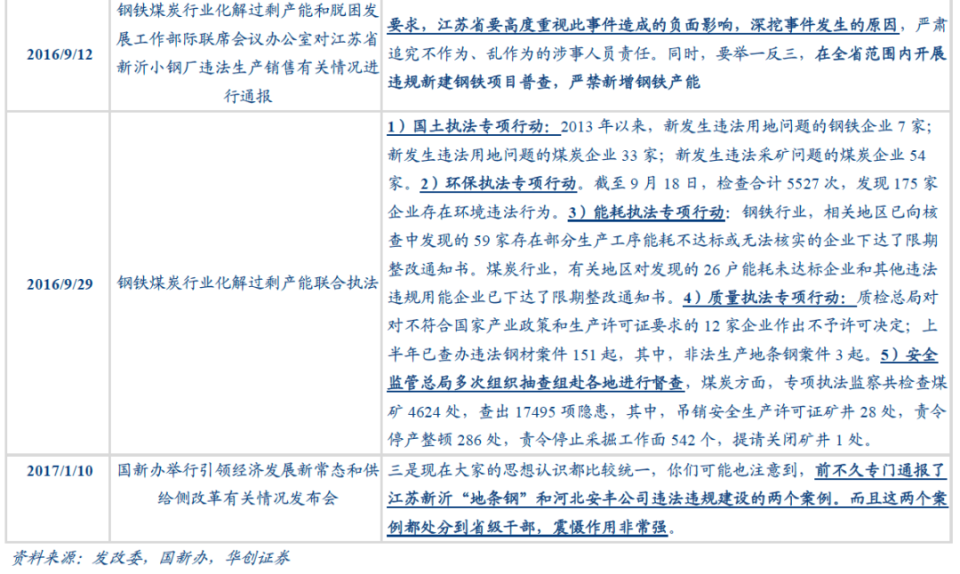

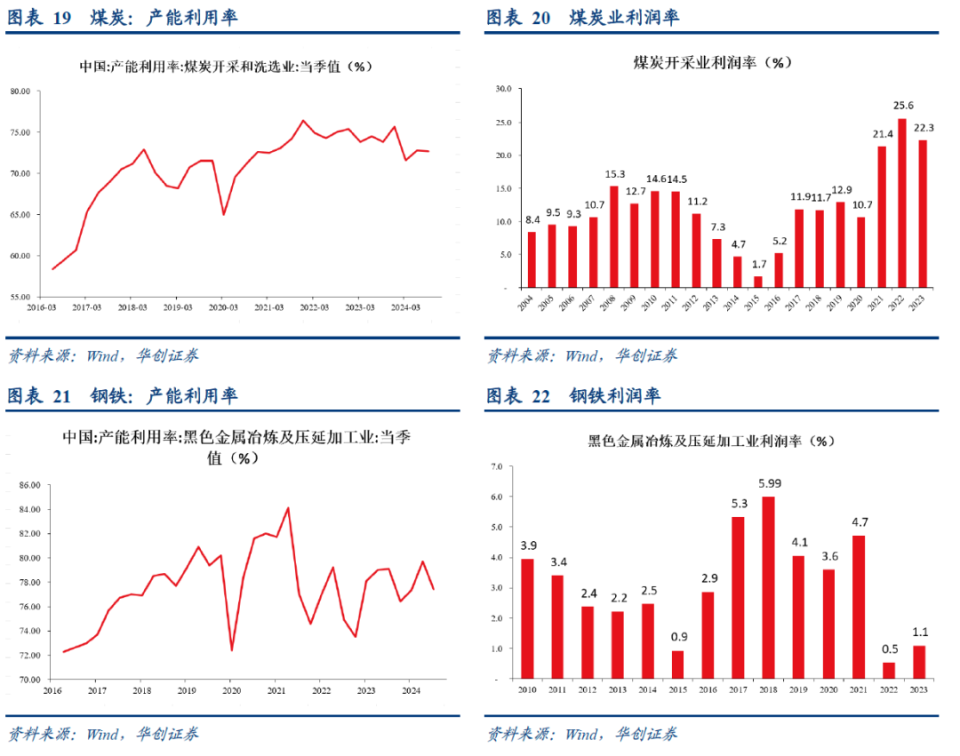

2016年开始的供给侧改革,核心抓手是煤炭、钢铁,同时对有色金属冶炼、石化化工也进行了一定程度的产能调整。重点观察煤炭业与钢铁业,共同特征是去产能之前盈利状况较为糟糕。1)煤炭:从2011年-2015年,煤炭开采业的利润率持续下行,到2015年降至1.7%,2001年以来最低值。参考国务院文件《国务院关于煤炭行业化解过剩产能实现脱困发展的意见》,“近年来,受经济增速放缓、能源结构调整等因素影响,煤炭需求大幅下降,供给能力持续过剩,供求关系严重失衡,导致企业效益普遍下滑……”。2)钢铁:从2011-2015年,钢铁(黑色金属冶炼及压延加工业)利润率趋于下行,到2015年降至0.9%,2000年以来最低盈利水平,与1998-1999年的盈利水平接近。参考国务院文件《国务院关于钢铁行业化解过剩产能实现脱困发展的意见》,“近年来,随着经济下行压力加大,钢材市场需求回落,钢铁行业快速发展过程中积累的矛盾和问题逐渐暴露,其中产能过剩问题尤为突出,钢铁企业生产经营困难加剧、亏损面和亏损额不断扩大。”1)煤炭:去产能持续三年左右(2016-2018年)。2016年年初订的目标是,“用3至5年的时间,再退出产能5亿吨左右”。2016年当年目标是去产能2.5亿吨,实际去产能超过2.9亿吨。2017年目标是“退出煤炭产能1.5亿吨以上。”2018年目标是,“今年再退出煤炭产能1.5亿吨左右”。2)钢铁:去产能持续三年左右(2016-2018年)。2016年年初订的目标是。“从2016年开始,用5年时间再压减粗钢产能1亿-1.5亿吨。”2016年当年目标是去产能4500万吨,实际去产能6500万吨。2017年的目标是“今年要再压减钢铁产能5000万吨左右”。2018年的目标是,“今年再压减钢铁产能3000万吨左右”。

定目标方面,共同点是设定去产能总目标及年度目标,并将目标分解到各省。1)1998年供给侧改革:纺织业为例,去产能目标的年度分解是1998年480万锭,1999年是520万锭。从浙江、广东的相关文件来看,各省明确了自身的三年目标。如广东,三年压缩产能18.7万锭;浙江,三年压缩产能34万锭。2)2016年供给侧改革:煤炭钢铁,去产能年度目标是2016年(煤炭2.5亿吨、钢铁4500万吨);2017年(煤炭1.5亿吨以上,钢铁5000万吨左右);2018年(煤炭1.5亿吨左右),钢铁3000万吨左右)。各省方面,参见发改委2016年6月的发布会,“28个省级人民政府及新疆生产建设兵团还完成了钢铁、煤炭行业化解过剩产能实现脱困发展目标责任书的签订。”湖北为例,“决定用3年时间,在淘汰钢铁落后产能的基础上,压减300万吨粗钢产能;压减800万吨煤炭产能。”

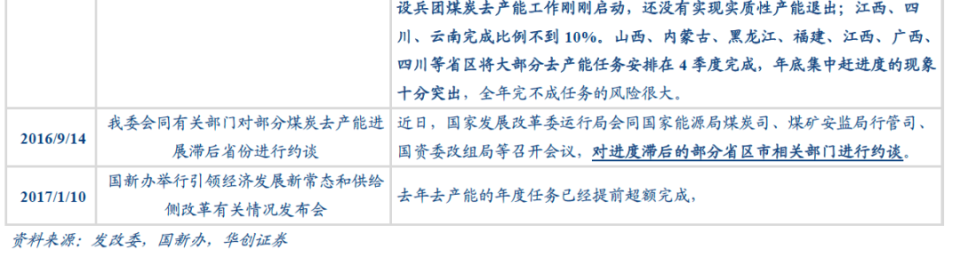

盯进度方面,两轮供给侧改革的共同点是成立专职部门盯进度。1)1998年供给侧改革:纺织业为例,成立压锭调整扭亏工作领导小组统抓全行业压锭、企业兼并破产、再就业和扭亏增盈工作。到1999年底,去产能目标基本实现,比预期计划提前一年完成。2)2016年供给侧改革:建立了化解钢铁煤炭过剩产能和脱困发展工作部际联席会议制度,统筹推进化解过剩产能各项工作。在2016年当年,持续督促各省完成进度,最终超额完成年度目标。如7月,“各地要在7月15日前将目标任务分解到市县和企业”;8月11日,“总进度比较迟缓。前7个月只完成了目标任务的1/3多一点。”9月14日,“对进度滞后的部分省区市相关部门进行约谈”。

另一个去产能的抓手是通过严格执法确保产能得到有效压降。1)1998年开始的去产能:纺织业为例,要求“各部门及所有企业都不得以任何理由新增棉纺锭,不得以任何理由转移落后棉纺锭。对无证生产棉纺细纱机的企业给予经济制裁,同时追究企业负责人的责任。”煤炭方面,2001年文件要求,“对已关闭而又擅自恢复生产的小煤矿,一律按无证开采论处。要严肃追究有关直接责任人和当地政府负责人的责任;构成犯罪的,要依法移送司法机关,追究刑事责任。”2)2016年的去产能:开展多次专项执行行动。例如2016年9月29日,集中通报了联合执法专项行动的成果,涉及国土执行、环保执法、能耗执法、质量执法、安全执法,对违规企业均予以立案查处或者责令整顿。根据发改委2017年1月10日的发言“前不久专门通报了江苏新沂‘地条钢’和河北安丰公司违法违规建设的两个案例。而且这两个案例都处分到省级干部,震慑作用非常强”。

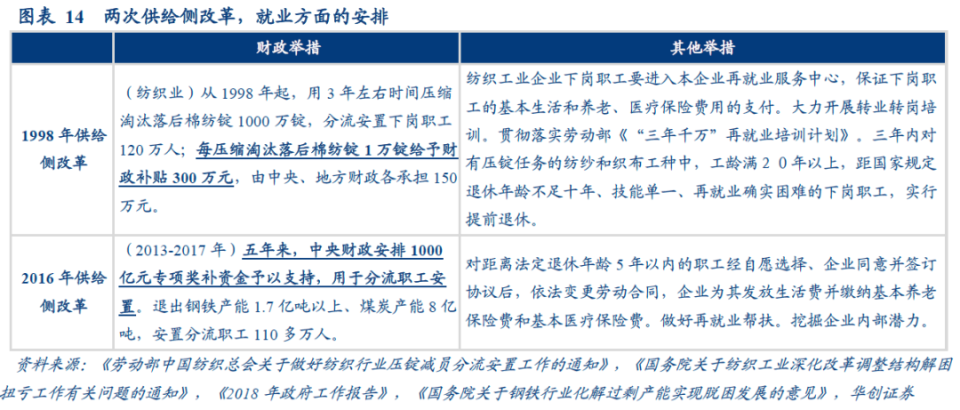

去产能涉及稳就业问题,两轮供给侧改革均做出了相应的安排。1)1998年供给侧改革:纺织业为例,安排财政补贴30亿左右(1万锭产能补贴300万元,淘汰1000万锭产能)。同时辅以提前退休(工龄满20年以上,距国家规定退休年龄不足十年)、再就业培训(《“三年千万”再就业培训计划》)、进入本企业再就业服务中心等。2)2016年供给侧改革:财政方面,中央财政安排1000亿元专项奖补资金。其他方面,辅以提前退休(距离法定退休年龄5年以内的职工)、再就业帮扶、挖掘企业内部潜力等。

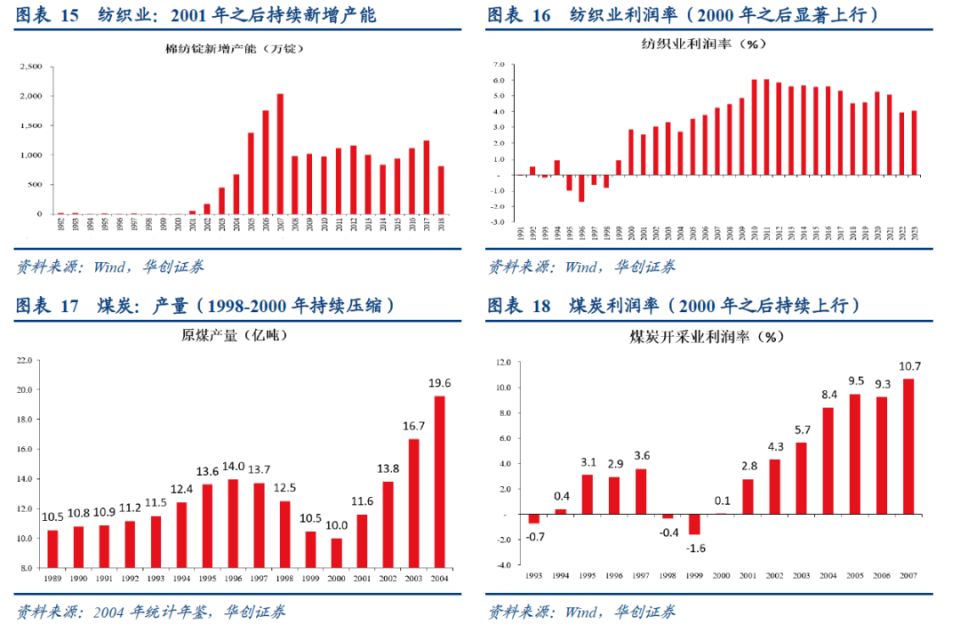

(一)1998年-2002年:纺织、煤炭盈利持续回升受供给侧改革、需求侧政策、以及加入WTO等多个因素影响,2000年之后纺织、煤炭的利润率水平持续回升。我们从供需平衡的角度观察这两个行业,结论是利润率的显著回升需要供需回到平衡点,而非仅仅是开始实施供给侧改革。1)纺织业:1998-1999年持续去产能(压缩产能接近1000万锭),到2000年利润率才明显提高(1999年的0.9%的利润率与1994年接近,或并未脱离过剩状态)。从去产能的幅度来看,2000年或是供需平衡点。根据1994年《国务院批转国家经贸委、国家计委、中国纺织总会关于解决棉纺织行业存在问题意见的通知》,“目前全国棉纺生产能力比社会需求多1000万锭”。从2001年开始,纺织业开始持续增加产能。2)煤炭业:观察煤炭行业的产量,1996年为14亿吨,到2000年降至10亿吨,2000年的煤炭利润率依然较低,因而,2001年煤炭仍在压降产能(全年关闭各类小煤矿10944处),但2001年的煤炭产量开始回升。到2002年,煤炭或进入供需平衡点,煤炭的利润率达到4.3%,高于此前高点。

(二)2016年-2017年:煤炭、钢铁盈利持续回升2016年的供给侧改革,从结果来看,见效时间要快于1998年的供给侧改革,到2017年盈利能力基本回升至此前10年的平均水平。其原因或与进度执行超预期、以及外需在2017年迅速回升有关,观察产能利用率,煤炭与钢铁在2016年开始产能利用率快速回升。1)煤炭:2015年利润率为1.7%,到2016年回升至5.2%,2017年达到11.9%这一较高水平(2006-2015年均值为10.2%)。产能利用率方面,2016年2季度为58.4%,到2017年四季度,回升至70.5%,回升幅度高达12个百分点。2)钢铁:2015年利润率为0.9%,到2016年回升至2.9%,2017年达到5.3%这一较高水平(2006-2015年均值为3.32%)。产能利用率方面,2016年2季度为72.3%,到2017年四季度,回升至77%。

具体内容详见华创证券研究所11月6日发布的报告《【华创宏观】两轮供给侧改革的回顾》。

根据《证券期货投资者适当性管理办法》及配套指引,本资料仅面向华创证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发。若您不是华创证券客户中的金融机构专业投资者,请勿订阅、接收或使用本资料中的信息。本资料难以设置访问权限,若给您造成不便,敬请谅解。感谢您的理解与配合。

20230406-浙江如何建设共同富裕示范区?——政策观察双周报第55期

华创证券研究所定位为面向专业投资者的研究团队,本资料仅适用于经认可的专业投资者,仅供在新媒体背景下研究观点的及时交流。华创证券不因任何订阅本资料的行为而将订阅人视为公司的客户。普通投资者若使用本资料,有可能因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。

本资料来自华创证券研究所已经发布的研究报告,若对报告的摘编产生歧义,应以报告发布当日的完整内容为准。须注意的是,本资料仅代表报告发布当日的判断,相关的分析意见及推测可能会根据华创证券研究所后续发布的研究报告在不发出通知的情形下做出更改。华创证券的其他业务部门或附属机构可能独立做出与本资料的意见或建议不一致的投资决策。本资料所指的证券或金融工具的价格、价值及收入可涨可跌,以往的表现不应作为日后表现的显示及担保。本资料仅供订阅人参考之用,不是或不应被视为出售、购买或认购证券或其它金融工具的要约或要约邀请。订阅人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。华创证券不对使用本资料涉及的信息所产生的任何直接或间接损失或与此有关的其他损失承担任何责任。

本资料所载的证券市场研究信息通常基于特定的假设条件,提供中长期的价值判断,或者依据“相对指数表现”给出投资建议,并不涉及对具体证券或金融工具在具体价位、具体时点、具体市场表现的判断,因此不能够等同于带有针对性的、指导具体投资的操作意见。普通个人投资者如需使用本资料,须寻求专业投资顾问的指导及相关的后续解读服务。若因不当使用相关信息而造成任何直接或间接损失,华创证券对此不承担任何形式的责任。

未经华创证券事先书面授权,任何机构或个人不得以任何方式修改、发送或者复制本资料的内容。华创证券未曾对任何网络、平面媒体做出过允许转载的日常授权。除经华创证券认可的媒体约稿等情况外,其他一切转载行为均属违法。如因侵权行为给华创证券造成任何直接或间接的损失,华创证券保留追究相关法律责任的权利。