文:华创证券研究所副所长 、首席宏观分析师 张瑜(执业证号:S0360518090001)

联系人:付春生(18482259975)

事 项

10月份,CPI同比0.3%,预期0.4%,前值0.4%;CPI环比-0.3%,前值0%;核心CPI同比0.2%,前值0.1%;核心CPI环比0%,前值-0.1%;PPI同比-2.9%,预期-2.5%,前值-2.8%;PPI环比-0.1%,前值-0.6%。PPI环比-0.1%、同比-2.9%,低于市场预期的环比0.3%、同比-2.5%。客观上,10月PPI环比符合PMI价格的指示。PMI出厂价格指数从44%回升至49.9%,但仍低于荣枯线;PMI购进价格指数从45.1%升至53.4%。2016年以来,出厂价格低于50%、购进价格高于50%的月份一共有35个,其中,当月PPI环比大于0的月份有7个(7/35),大于0.2%的只有1个,是2016年5月(1/35)。市场高估PPI环比可能有两方面因素:因素一:上游原材料行业价格涨幅明显低于高频价格的涨幅9月底政策转向以来,国内大宗品价格明显回暖,原油和有色价格亦小幅上涨。但根据大宗价格拟合的PPI环比与实际值的偏离度达到2016年以来的94%分位,考虑到煤价并未出现大幅波动,这一情况更为少见。从行业层面看,典型的是PPI黑色链条行业环比涨幅不及高频。本月黑色冶炼加工业价格上涨3.4%,2016年以来,当月螺纹均价涨幅约10%时,该行业价格涨幅平均约5%。对于PPI行业价格与高频价格的“分歧”,或有两种解释:一是高频原材料价格向PPI相关行业价格的传导需要时间,比如2016年以来,大概1/5的月份,螺纹钢价与PPI黑色冶炼加工行业、水泥与PPI非金属建材行业,在月度涨跌方向上背离;大概1/3的月份,铜价与PPI有色冶炼加工行业、油价与PPI石油煤炭加工行业,在月度涨跌方向上背离。二是在需求偏弱的背景下,企业的实际交易价格可能低于市场报价,而PPI统计的是前者。比如在10月中旬,螺纹钢价格高于3700元/吨时,建筑钢材的成交量明显回落。在PPI上游行业价格回升背景下,PMI出厂价格依然低于荣枯线,或与PPI耐用品行业价格环比跌幅进一步扩大有关。10月份,原油链条行业价格下行、有色链条行业价格上行,两者对PPI环比的影响大致抵消。黑色和非金属建材行业对PPI环比的拉动约0.2个百分点。煤炭电热、非耐用品和出口相关链条对PPI环比的拖累在0.03-0.05个百分点之间,基本与上个月一致。耐用品(仅包括汽车、计算机电子,家具和家电行业不公布)行业对PPI环比的拖累从0.03个百分点扩大至0.15个百分点。导致PPI耐用品行业价格跌幅扩大的原因,据统计局解读,是“受国际经济环境及国内企业促销活动等因素影响”。企业促销的影响可能更为重要。对于前者,10月汽车出口价格同比增速确实出现明显下滑,但家电、手机、集成电路等商品的出口价格同比增速有所回升(缺乏当月出口价格环比数据)。对于后者,可能是政策转向后地方政府消费品换新政策加大力度,企业通过促销进行配合。从8-9月数据来看(7月底国家发改委发布《关于加力支持大规模设备更新和消费品以旧换新的若干措施》),PPI汽车制造业和PPI计算机电子行业的价格环比并未进一步下行,到10月份环比跌幅才明显加深。10月CPI数据:CPI环比下跌,PPI环比降幅收窄CPI环比-0.3%,弱于季节性,2015-19年同期均值为0.2%,2020-23年同期均值为0.1%。从具体分项环比来看,一是食品:天气转好叠加前期高价的基数影响,主要农畜产品价格普跌,猪肉、鲜菜、水产品和鲜果价格合计拖累CPI环比约0.20个百分点,占CPI总降幅七成左右。二是能源:国内汽油价格下降1.5%,拖累CPI环比约0.05个百分点,占CPI总降幅两成左右。三十核心CPI层面,1)房租环比-0.1%,偏弱,低于季节性。2)耐用品中,汽车和家用器具价格继续下跌,仍弱于2020-23年同期水平;受新品发布影响,通讯工具上涨。3)非耐用品中,服装价格持平,弱于季节性;在低基数以及双节消费需求回升的基础上,酒类价格上涨;国际金价上行带动国内金饰品价格上涨。4)核心服务中,国庆期间出游需求增加,宾馆住宿和旅游价格上涨;受燃油附加费下调和节后出行快速减少影响,机票价格下降;餐饮价格下跌,明显弱于季节性,并且今年以来的累计环比依然为负,2016年至2023年均为正。PPI环比下降0.1%,较上月收窄0.5个百分点。行业价格的环比变动主要有五条线索:一是,国际有色金属价格上行,国际原油价格波动下行,两者对PPI的影响基本对冲。二是,一揽子增量政策落地显效,建筑需求有所改善,钢材、水泥等行业价格止跌回升。三是,部分非电行业用煤及北方地区供暖用煤需求增加,煤炭采选业价格由跌转涨。四是,受国际经济环境及国内企业促销活动等因素影响,部分装备制造业价格下降。五是,9个公布连续数据的消费品制造行业中,一涨三持平五下跌。报告目录

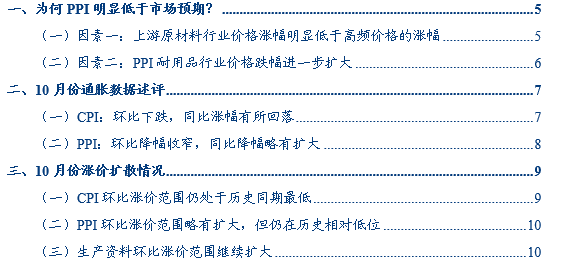

10月PPI环比-0.1%、同比-2.9%,明显低于市场预期的环比0.3%、同比-2.5%(我们的预期是环比0.2%、同比-2.6%)。

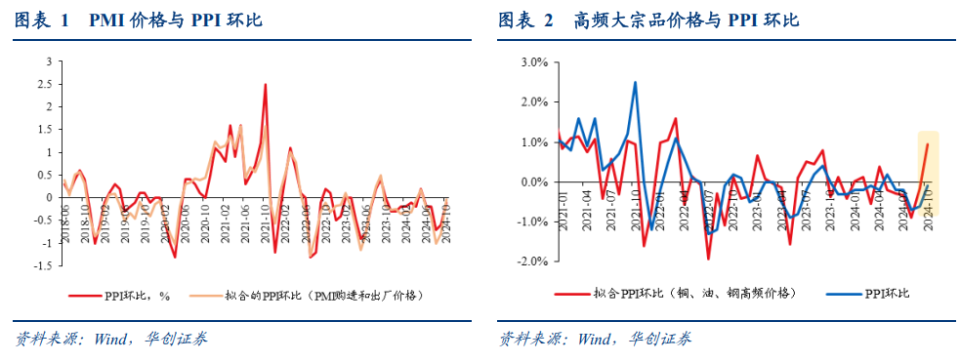

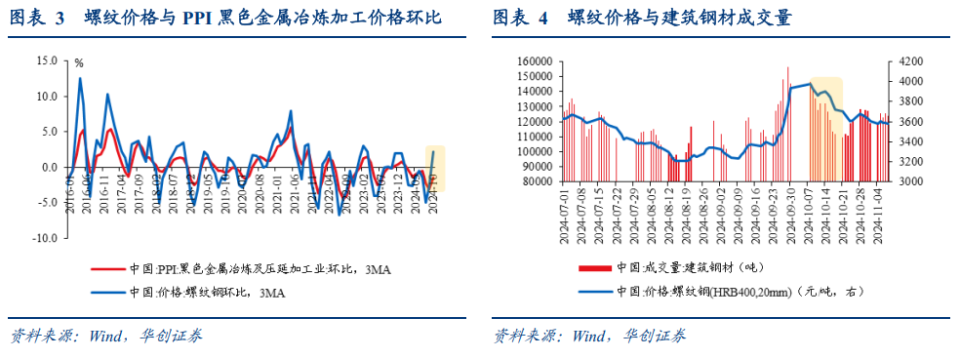

客观上来看,10月PPI环比符合PMI价格的指示。PMI出厂价格指数从44%回升至49.9%,但仍低于荣枯线;PMI购进价格指数从45.1%升至53.4%。2016年以来,出厂价格低于50%、购进价格高于50%的月份一共有35个,其中,当月PPI环比大于0的月份有7个(7/35),大于0.2%的只有1个,是2016年5月(1/35)。但市场为何明显高估10月的PPI环比?可能有两方面的因素。(一)因素一:上游原材料行业价格涨幅明显低于高频价格的涨幅9月底政策转向以来,国内大宗品价格明显回暖。以均价来看,螺纹钢价上涨10.8%,铁矿石价上涨10.9%,水泥价格上涨10%,仅动力煤港口价小幅下跌0.5%。此外,布油现价上涨1.8%,长江有色市场铜价上涨3%。但是,整体上来看,根据钢、铜、油拟合的PPI环比与实际的PPI环比的偏离度达到2016年以来的94%分位,考虑到10月煤炭价格并未出现大幅波动,这一情况更为少见。从具体行业层面看,典型的是PPI黑色链条行业的环比涨幅不及高频。本月黑色冶炼加工业价格上涨3.4%,2016年以来,当月螺纹均价涨幅约10%时,该行业价格涨幅平均约5%。

对于PPI行业价格与高频价格的“分歧”,或有两种解释:一是高频原材料价格向PPI相关行业价格的传导需要时间,比如2016年以来,大概1/5的月份,螺纹钢价与PPI黑色冶炼加工行业、水泥与PPI非金属建材行业,在月度涨跌方向上背离;大概1/3的月份,铜价与PPI有色冶炼加工行业、油价与PPI石油煤炭加工行业,在月度涨跌方向上背离。二是在需求偏弱的背景下,企业的实际交易价格可能低于市场报价,而PPI统计的是前者。比如在10月中旬,螺纹钢价格高于3700元/吨时,建筑钢材的成交量明显回落。

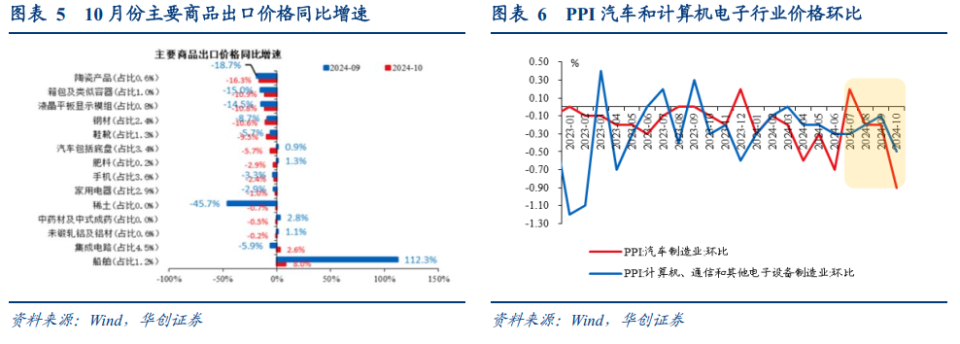

在PPI上游行业价格回升背景下,PMI出厂价格依然低于荣枯线,可能与PPI耐用品行业价格环比跌幅进一步扩大有关。10月份,原油链条行业价格下行、有色链条行业价格上行,两者对PPI环比的影响大致抵消。黑色和非金属建材行业对PPI环比的拉动约0.2个百分点。煤炭电热、非耐用品和出口相关链条对PPI环比的拖累在0.03-0.05个百分点之间,基本与上个月一致。耐用品(仅包括汽车、计算机电子,家具和家电行业不公布)行业对PPI环比的拖累从0.03个百分点扩大至0.15个百分点。导致PPI耐用品行业价格跌幅扩大的原因是:国际经济环境、国内企业促销活动。根据统计局解读,“受国际经济环境及国内企业促销活动等因素影响,部分装备制造业价格下降,其中计算机制造价格下降0.3%,家用制冷电器具制造价格下降0.2%,电视机制造价格下降0.2%,智能消费设备制造价格下降0.1%。汽车制造业价格下降0.9%”。企业促销的影响可能更为重要。对于前者,10月汽车出口价格同比增速确实出现明显下滑,但家电、手机、集成电路等商品的出口价格同比增速有所回升(缺乏当月出口价格环比数据)。对于后者,可能是政策转向后地方政府消费品换新政策加大力度,企业通过促销进行配合。从8-9月数据来看(7月底国家发改委发布《关于加力支持大规模设备更新和消费品以旧换新的若干措施》),PPI汽车制造业和PPI计算机电子行业的价格环比并未进一步下行,到10月份环比跌幅才明显加深。

(一)CPI:环比下跌,同比涨幅有所回落

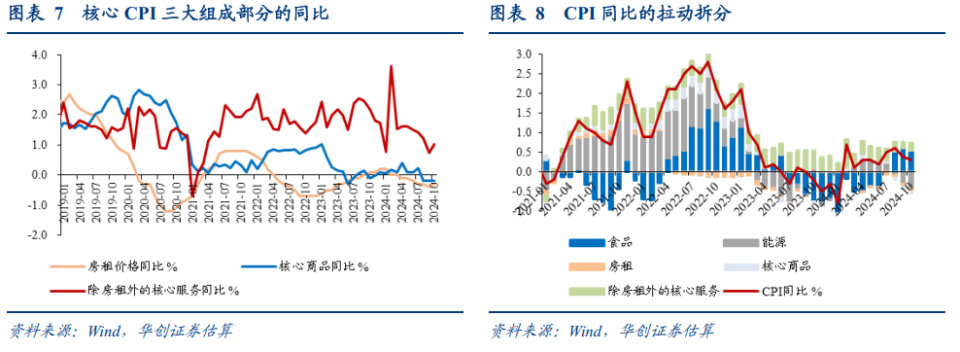

CPI同比从0.4%回落至0.3%,主因为食品和能源价格同比下行。从大类来看,食品价格同比从3.3%降至2.9%,能源价格同比从-3.5%降至-5.1%,核心CPI同比从0.1%升至0.2%。核心CPI中,核心商品同比持平于-0.2%,其中新能源小汽车和燃油小汽车价格分别下降6.6%和6.1%;租赁房房租同比从-0.4%收窄至-0.3%;不含房租的核心服务价格同比约从0.7%升至1%。(不含房租的核心服务价格为华创宏观估算,非官方公布值)在0.3%的CPI同比变动中,翘尾因素为-0.4%,新涨价因素约为0.7%。

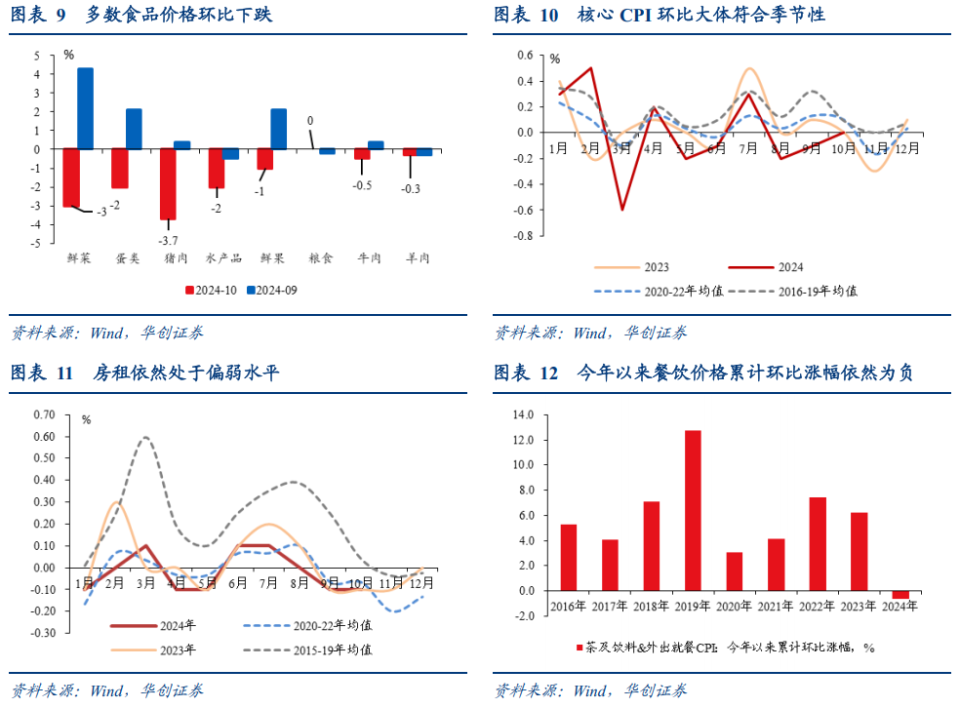

CPI环比-0.3%,弱于季节性,2015-19年同期均值为0.2%,2020-23年同期均值为0.1%。核心CPI环比为0%,大体符合季节性,2015-19年同期均值为0.1%,2020-23年同期均值为0.1%。具体来看:食品层面,主要农畜产品价格普跌,食品价格下跌1.2%,明显低于季节性,是拖累环比的主要因素。根据统计局解读,“天气晴好利于鲜活食品生产储运,叠加前期受极端天气等影响价格上涨较多,猪肉、鲜菜、水产品和鲜果本月价格分别下降3.7%、3.0%、2.0%和1.0%,合计影响CPI环比下降约0.20个百分点,占CPI总降幅七成左右”。能源层面,受国际油价波动影响,国内汽油价格下降1.5%,拖累CPI环比约0.05个百分点,占CPI总降幅两成左右。核心CPI层面,1)房租环比-0.1%,2015-19年同期平均为0.04%,2020-21年同期平均为-0.2%,2022-23年同期平均为-0.15%,或仍受到一、二线城市租房市场供需调整以及房价处于低位的持续影响。2)耐用品价格继续仍在下跌,汽车价格下跌0.2%,家用器具价格下跌0.2%,仍弱于2020-23年同期水平;受新品发布影响,通讯工具上涨0.4%。3)非耐用品中,服装价格持平,弱于季节性;在低基数以及双节消费需求回升的基础上,酒类价格上涨0.6%,略高于季

节性;中药价格环比持平;受国际金价上行影响,国内金饰品价格上涨4.2%。4)核心服务中,据统计局解读,“国庆期间出游需求增加,宾馆住宿和旅游价格分别上涨4.1%和1.3%,但受燃油附加费下调和节后出行快速减少影响,飞机票价格下降5.6%。”;估算餐饮价格下跌0.9%,明显弱于季节性,并且今年以来的累计环比依然为负,2016年至2023年均为正。

(二)PPI:环比降幅收窄,同比降幅略有扩大

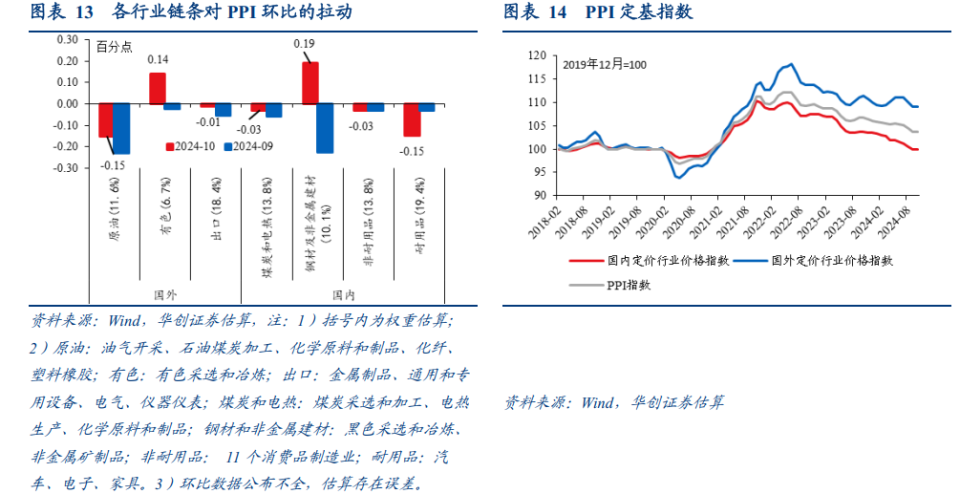

国际大宗商品价格总体波动下行,但在一揽子增量政策落地显效等因素带动下,国内部分工业品需求恢复,PPI环比降幅明显收窄,同比降幅微扩。PPI环比下降0.1%,降幅较上月收窄0.5个百分点;PPI同比下降2.9%,降幅较上月扩大0.1个百分点。同比来看,生产资料价格降幅持平于3.3%,生活资料价格降幅从1.3%扩大至1.6%。从制造业各环节来看,上游行业价格下跌4.14%,上个月跌4.1%;中游行业价格下跌2.5%,上个月跌2.2%;下游行业价格下跌2.7%,上个月跌2.4%。一是,国际有色金属价格上行,国际原油价格波动下行,带动相关链条行业价格相应变化,两者对PPI的影响基本对冲。油气开采(-2.4%,前值-3.2%)、石油煤炭加工(-2.6%,前值-3.7%)价格下跌,有色金属采选(0.9%,前值0.6%)、有色金属冶炼加工(2.1%,前值-0.4%)价格上涨。二是,一揽子增量政策落地显效,建筑需求有所改善,钢材、水泥等价格止跌回升,黑色金属冶炼加工业价格环比连续下降4个月后转为上涨,非金属矿物制品业价格环比连续下降3个月后转为上涨。黑色金属采选(0.3%,前值-4.2%)、黑色金属冶炼加工(3.4%,前值-3.3%)、非金属矿物(0.4%,前值-0.8%)价格回升。三是,部分非电行业用煤及北方地区供暖用煤需求增加,煤炭采选业价格由上月下降1.3%转为上涨0.1%。四是,受国际经济环境及国内企业促销活动等因素影响,部分装备制造业价格下降。据统计局解读,“计算机制造价格下降0.3%,家用制冷电器具制造价格下降0.2%,电视机制造价格下降0.2%,智能消费设备制造价格下降0.1%。汽车制造业价格下降0.9%,其中汽柴油车整车制造价格下降1.9%,新能源车整车制造价格环比连续下降12个月后转为上涨0.6%。”五是,9个公布连续数据的消费品制造行业中,一涨三持平五下跌。印刷业和记录媒介、文教工体娱乐用品制造业(该行业并不公布连续数据)价格上涨,农副食品加工、食品制造、纺织业等价格下跌。

(一)CPI环比涨价范围仍处于历史同期最低

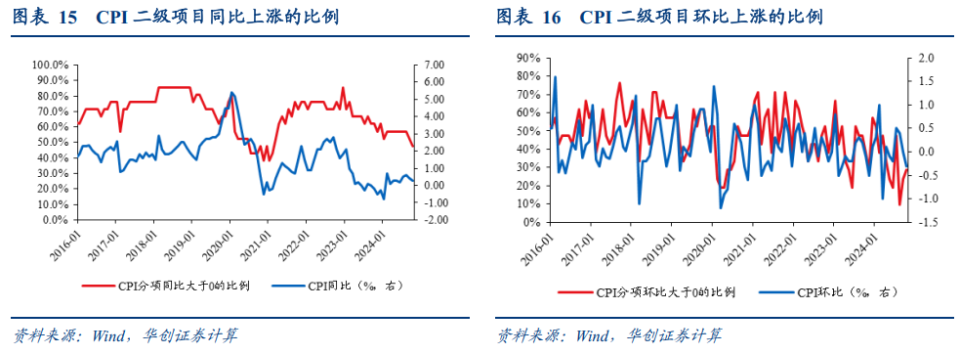

相比上月,10月份CPI项目环比涨价的比例回升。以21个CPI二级项目作为观察对象,环比来看,涨价比例从24%升至29%,处于2016年以来的7.6%分位,仍处于2016年以来同期的最低分位。同比来看,涨价比例从52.4%降至47.6%,处于2016年以来的5.7%分位。

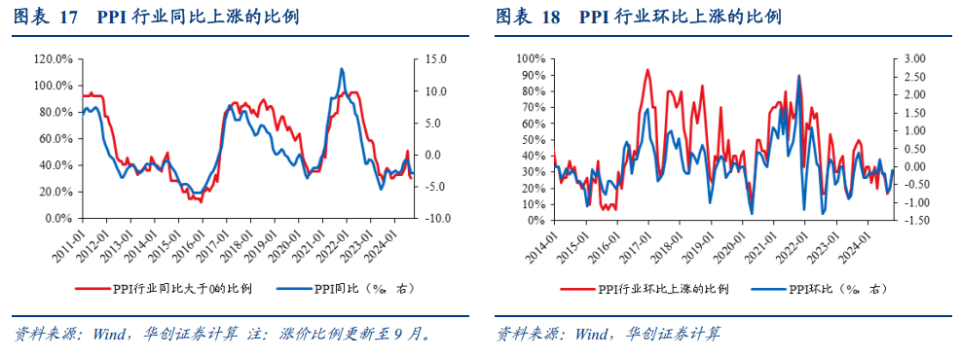

(二)PPI环比涨价范围略有扩大,但仍在历史相对低位

相比上月,10月份PPI行业的环比涨价范围继续扩大,有可比数据的30个行业中,价格上涨的行业个数从6个升至9个,涨价比例从20%升至30%,处于2013年8月有数据以来的27.6%分位。从同比来看,本月细项数据尚未全部更新,39个行业中,9月涨价比例从33.3%降至30.8%,处于2011年以来的14.6%分位。

(三)生产资料环比涨价范围继续扩大

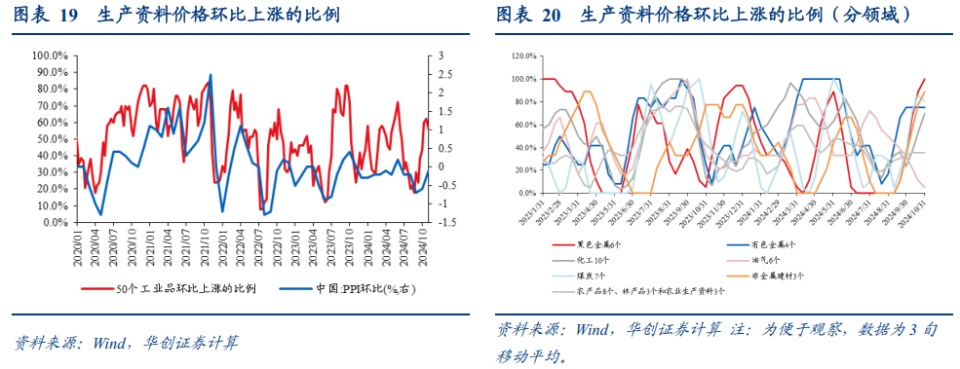

受一揽子政策提振预期影响,10月工业品价格明显改善,50个流通领域生产资料价格的环比涨价比例继续扩大。9月下旬至10月下旬,环比来看,涨价比例从44%升至56%,2014年以来的历史分位从44.6%升至65.4%,黑色金属、化工、非金属建材领域的涨价比例明显回升。同比来看,涨价比例从26%升至28%,2015年以来的历史分位从32.6%升至35.8%。

具体内容详见华创证券研究所11月10日发布的报告《【华创宏观】为何PPI明显低于预期?——10月通胀数据点评》。

根据《证券期货投资者适当性管理办法》及配套指引,本资料仅面向华创证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发。若您不是华创证券客户中的金融机构专业投资者,请勿订阅、接收或使用本资料中的信息。本资料难以设置访问权限,若给您造成不便,敬请谅解。感谢您的理解与配合。

20230211-金融数据开年三问——1月金融数据点评

20230111-社融“至暗时刻”,降息“翘首以待”——12月金融数据点评

20230406-浙江如何建设共同富裕示范区?——政策观察双周报第55期

华创证券研究所定位为面向专业投资者的研究团队,本资料仅适用于经认可的专业投资者,仅供在新媒体背景下研究观点的及时交流。华创证券不因任何订阅本资料的行为而将订阅人视为公司的客户。普通投资者若使用本资料,有可能因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。

本资料来自华创证券研究所已经发布的研究报告,若对报告的摘编产生歧义,应以报告发布当日的完整内容为准。须注意的是,本资料仅代表报告发布当日的判断,相关的分析意见及推测可能会根据华创证券研究所后续发布的研究报告在不发出通知的情形下做出更改。华创证券的其他业务部门或附属机构可能独立做出与本资料的意见或建议不一致的投资决策。本资料所指的证券或金融工具的价格、价值及收入可涨可跌,以往的表现不应作为日后表现的显示及担保。本资料仅供订阅人参考之用,不是或不应被视为出售、购买或认购证券或其它金融工具的要约或要约邀请。订阅人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。华创证券不对使用本资料涉及的信息所产生的任何直接或间接损失或与此有关的其他损失承担任何责任。

本资料所载的证券市场研究信息通常基于特定的假设条件,提供中长期的价值判断,或者依据“相对指数表现”给出投资建议,并不涉及对具体证券或金融工具在具体价位、具体时点、具体市场表现的判断,因此不能够等同于带有针对性的、指导具体投资的操作意见。普通个人投资者如需使用本资料,须寻求专业投资顾问的指导及相关的后续解读服务。若因不当使用相关信息而造成任何直接或间接损失,华创证券对此不承担任何形式的责任。

未经华创证券事先书面授权,任何机构或个人不得以任何方式修改、发送或者复制本资料的内容。华创证券未曾对任何网络、平面媒体做出过允许转载的日常授权。除经华创证券认可的媒体约稿等情况外,其他一切转载行为均属违法。如因侵权行为给华创证券造成任何直接或间接的损失,华创证券保留追究相关法律责任的权利。