深耕海外的 Shein,迎来了一个它无法忽略的对手。

事实上,很长一段时间内,Shein 一直是一个沉默的巨人。专攻海外,以及对超快销时尚领域的深耕使得 Shein 在国内并没有那么大的声量。

然而在海外却是另一个故事。

近日,数据分析网站 SimilarWeb 发布数据显示今年 9 月份 Shein.com 在美国时装服饰领域浏览量排名第一,美国全网站流量总排名第 99。

同时,据华尔街日报报道,本月上旬,Shein CEO 许仰天现身伦敦,闭门约见投资人,商谈内容包括 Shein 的未来增长和在伦敦上市的相关进程。

然而,看似处于上升势头的 Shein,并不能高枕无忧。

本月 22 日,美国科技媒体 The Information 爆料称 Shein 今年上半年收入增速大幅放缓降至 23%,较去下降约一半;利润方面更是出现显著下滑,降幅超 70%。

究其原因,在海外不断拓展市场的 Shein,除了面对国际性老牌企业的竞争外,同属出海企业的 Temu 也对 Shein 的业务造成了巨大的冲击。Temu 在美国的高歌猛进,直接威胁到了 25% 销售份额在美国市场的 Shein。

虽然 Shein 依然在持续盈利,但盈利的不稳定性让其 IPO 过程增添了几分变数。Shein 正在更大的战场上面对对手更猛烈的进攻。

虽然营收一直在增长,但利润率的下降对于 Shein 来说并不是第一次。

数据显示,2022 年 Shein 净收入为 7 亿美元,相比 2021 年的 11 亿美元下降超三分之一。当然,在 2023 年,Shein 强势反弹,营收净收双双增长,总营收超 320亿美元,同比增长超 43%;净收入达 20 亿美元,同比增幅近 200%。 然而机会是平等的,2023 年也是拼多多旗下跨境电商平台 Temu 急速扩张的一年。根据 AllianceBernstein 数据显示,2022年第四季度 Temu 全球GMV为 2.75亿美元,而 2023 年第四季度 Temu 的 GMV 则增长到 66.2亿美元,涨幅超 20倍。 虽然早在 2022 年末,双方就因为市场垄断、知识产权等问题对簿公堂,但彼时美国市场尚处于一片蓝海。所以经过近两年的高速增长,当市场达到帕累托效率时,整个游戏也从正和转为零和,甚至是负和的内卷。营销策略上,Temu 继承了拼多多的低价基因。定价方面,根据 Mesasurable.ai 数据,2024 年上半年 Temu 上 85% 的商品存在折扣,而这一比例在 Shein 上则为 35%。在广发证券今年 3 月的一份研报中,综合 Temu和 Shein 的 40 个获得 4 星好评的服装商家数据显示,女装类目中的裙子品类,Temu 的价格区间是在 7 至 24美元,Shein 则是 8 至 40 美元;外套品类 Temu 价格区间为 8 至 35 美元,Shein 是 10 至 57 美元。(Shein、Temu 客单价对比,图片来源:Measurable AI)

Mesasurable.ai 数据显示,在 Temu 在美国市场客单价为 40 美元,而 Shein 则为 58 美元。除美国外在 Shein 销售占比较大的其他市场,如巴西、德国、法国等,这种现象也普遍存在, 当然 Shein 的商品并没有比 Temu 的在质量、款式等方面有着压倒性优势,相反,相同款式的商品经常同时出现在两个平台上。于是,货比三家,市场认可度也开始倾向于哪家折扣更多。从 App 下载量上看,根据 Statistia 数据,截止今年 10 月,Shein 下载量为 1.99 亿次,平均下来或难超越去年2.62 亿次的水平。而 Temu 2023年全平台下载量约为 3.38 亿次,今年第一季度下载量为 1.19 亿次,而数据跟踪网站 Appfigures 公布 Temu 第二季度下载量为 0.8 亿次。按去年下载量增长逻辑计算,Temu 今年全年下载量或超过5亿次。 客户选择的改变直接导致了 Shein 收入方面的下降。 对 Shein 来说,Temu 的爆火除了在客户方面形成直接竞争外,物流渠道的挤占也造成了运输费用的上升。根据第三方物流提供商 AFS 和投资银行 TD Cowen 发布的数据显示,2024 年美国包裹运输成本出现明显增长。较 2018 年 1 月的基线,2023 年四季度高出 0.9%,2024 年一季度跃升至 3.9%,二季度更是将增长至 4.1%。 快递物流费用等其他开支的增加,造成了 Shein 净利润的下滑。对于 Shein 来说,相比于 Zara、优衣库等服装行业的老对手,Temu 无疑是一个另类的存在。其实,Temu 对于 Shein 最大的威胁来源于 Temu 本身的商业模式。

作为海外版的拼多多,Temu 继承了拼多多在国内无比成功的营销策略。“广告、低价、拉人头”三板斧下来,拼多多在被阿里京东牢牢把控的电商市场为自己硬是挤出了一席之地。 2022 年追上京东;2023 年末超越阿里,拼多多常年保持着高速增长的势头。虽然上季度财报后,在黄峥“不当首富”并有意打压资本市场的情况下,拼多多股价尚能触底后快速反弹,足以见得市场对拼多多未来的看好。 在国内久经考验的拼多多,在踏出国内之后,也将国内的商业模式复刻到了海外。 广告方面,除了常规投放外,去年与今年两次超级碗广告将 Temu 的影响力推向新的高度。据悉,时长为 30 秒的超级碗广告花费约在 700 万美元左右。去年 Temu 的 30 秒广告共播放了两次,而今年二月的超级碗,广告播放次数则多达五次。(图片来源:Temu 超级碗广告)

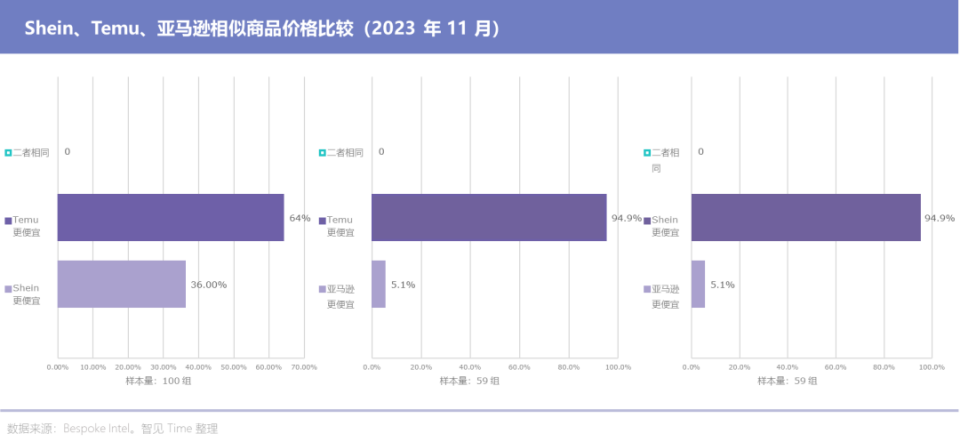

同样舍得砸钱的还有 Temu 在海外各种拉人头操作。不同于国内「砍一刀」永远差临门一脚,拼多多对如何拉更多老外来消费是花了真金白银的。Temu 在美国推广「Temu 加盟计划」,即每邀请来一人注册 App,即可获得 10 美元的现金奖励。同时,受邀者在 Temu 上消费额的 5% 至 20% 将作为奖金赠与邀请者。 并且,如果受邀者也加入「Temu 加盟计划」,他的邀请者会获得受邀者获得的奖金的 20% 作为次级奖励。在油管、Reddit 等社交媒体上,不乏有人靠 Temu 奖励每月躺赚上千美元,而「认证大 V」们更有拿到每月 5000 美元的例子。  低价方面自不必多说,根据 Bespoke Intel 数据显示,超约三分之二的受访者认为 Temu 的价格比 Shein 便宜,当然,超 90% 的受访者认为 Temu 或 Shein 上商品的价格比亚马逊便宜。 当然,Temu 也并非 All in 服装赛道,站在商业前景的角度,与亚马逊的竞争能产生的收益更大;当然,供应链角度来讲,Temu 也眼馋与 Shein 合作的服装供应商。但站在 Shein 的角度看来,8 美元的商品,Temu 便宜 1美元就是拿 12.75% 的利润空间做武器。 面对 Temu 这个有成熟的营销方法论、有充足的资金,和决定要在出海上大干一番的对手,除了保住自己的供应链外,在销售端,Shein 面对的只可能是一个“放血游戏”。 面对 Temu 的竞争,Shein 也在变得更拼多多。

低价方面自不必多说,根据 Bespoke Intel 数据显示,超约三分之二的受访者认为 Temu 的价格比 Shein 便宜,当然,超 90% 的受访者认为 Temu 或 Shein 上商品的价格比亚马逊便宜。 当然,Temu 也并非 All in 服装赛道,站在商业前景的角度,与亚马逊的竞争能产生的收益更大;当然,供应链角度来讲,Temu 也眼馋与 Shein 合作的服装供应商。但站在 Shein 的角度看来,8 美元的商品,Temu 便宜 1美元就是拿 12.75% 的利润空间做武器。 面对 Temu 这个有成熟的营销方法论、有充足的资金,和决定要在出海上大干一番的对手,除了保住自己的供应链外,在销售端,Shein 面对的只可能是一个“放血游戏”。 面对 Temu 的竞争,Shein 也在变得更拼多多。

打开 Shein 的网站,除了服装品类外,Shein 也在销售如家用清洁、餐具、儿童用品等 Temu 常销售的,在 Shein 本职之外的商品。 当然这种事情 Shein 也曾做过。Shein 的发家史,本质上来说就是超快销时尚品牌打败快销时尚品牌的过程。 快销时尚品牌比如 Zara 的策略就是,雇佣或培养一大批受过专业培训的买手去往全球各地搜集时尚信息,紧抓服装潮流,并盯紧竞争对手当季新品。在分解时尚元素后由设计师快速设计并生产。从服装设计到上架,Zara 平均用时仅 10 至 14天,而得益于先进的库存管理体系, Zara每年库存周转可达 12 次,而普通服装企业每年平均仅约一次。Shein 打败 Zara,用的正式 Zara 的方法。Shein 将服装元素拆成领口、袖口、下摆、颜色各个元素,通过算法检测抓取流行数据进行预测,并将这些流行元素排列组合进行生产。供应链方面,Shein 合作工厂安装的供应链管理系统,允许在小单快反的模式下保证生产的效率。 加上广州工厂强大的生产能力,这导致了 Shein 有着比 Zara 更快的反应速度。算上运输时效,从设计到消费者手中 Shein 的服装甚至仅需 7天。Shein 的成功,本质上是智能化和供应链的成功。(Shein、Temu等电商平台客户忠实度,来源:Bespoke Intel)

在后全球化时代,低价消费也已然成为海外的硬需求。面对擅长打折的 Temu,不幸但幸运的是,无论对 Temu 还是自己,欧美客户的忠诚度并不高。 这对 Shein 而言,虽然 Temu 依然可以使用低价打折等策略挖走客户,但 Shein 也可以使用同样的策略打个有来有回,或者从 ebay、wish.com 等本土二流选手中抢夺流量。 虽然是一家电商平台,Shein 同样也是一个超快销时尚品牌。在智能化加持下对于时尚元素的捕捉,和对供应链的管理使得 Shein 曾站到估值超过 OpenAI 的高度。 在距上市已不遥远之时,Shein 更应发挥自身在智能化和供应链上的优势,保住供应商不到向其他平台,并避免在劣势领域与对手内耗。 毕竟,可攻可守的 Shein 固然仍是出海电商中一股不可忽视的力量,仍是那个时尚界的巨人——但出海之路永远如逆水行舟,不进则退,没有巨头在背后撑腰的 Shein, 仍然需要奋力向上。