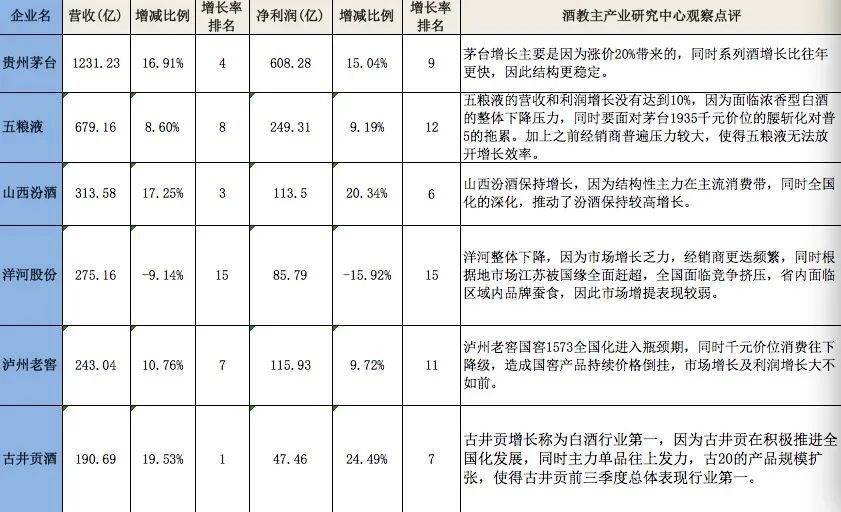

近年来,白酒行业出现消费与价格双理性趋势,行业处于“存量竞争、结构增长、品牌集中”发展阶段。对于众企业而言,如何穿越周期是头等大事。截止10月30日,白酒企业2024年第三季财报基本已全部出炉,茅台、山西汾酒、泸州老窖等多家白酒企业交出了今年第三季度“成绩单”。20家企业营收增长13家,亏损负增长7家。利润增长13家,亏损负增长7家。20家上市白酒企业营收及利润亏损率35%,行业艰难可见一斑。

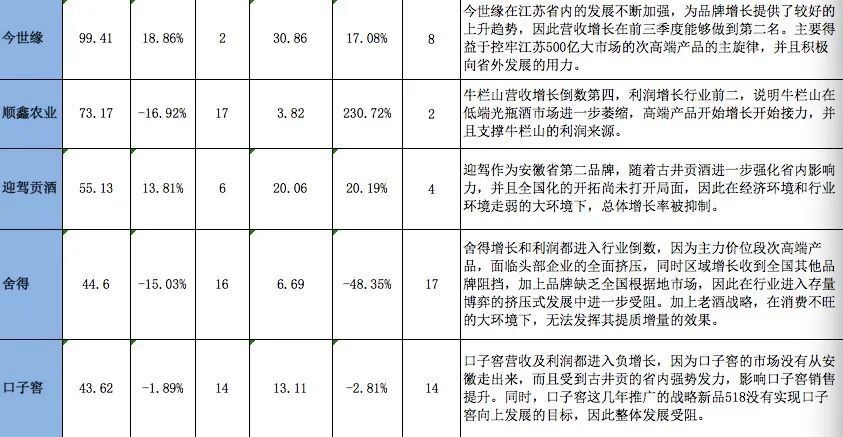

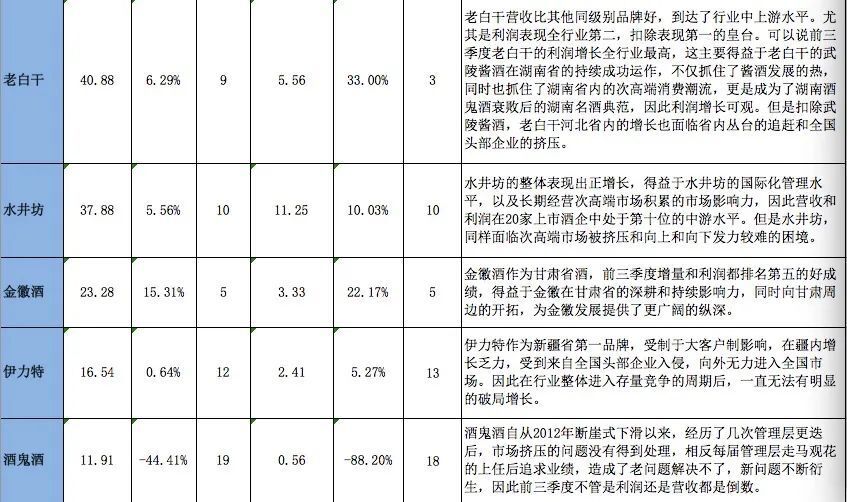

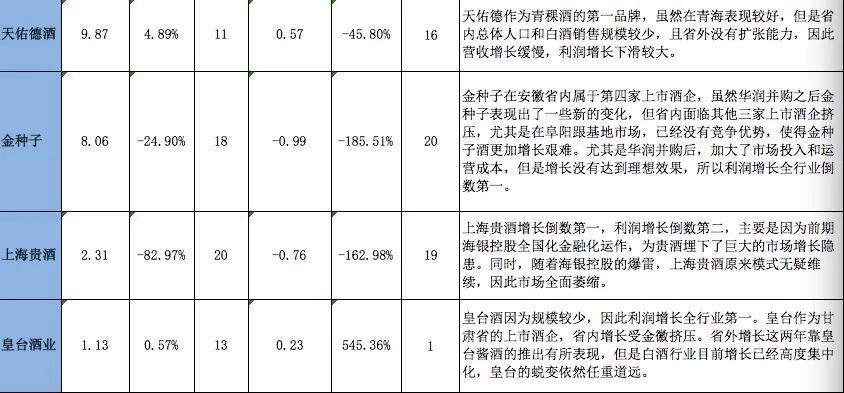

1、20家上市酒企中前三季度营收正增长的有13家,负增长的7家。增长率最高的是古井贡19.53%,超过10%的6家分别是古井贡、今世缘、山西汾酒、茅台、金徽、迎驾贡酒。增长率最低的是上海贵酒-82.97%,低于0的有酒鬼酒-44.41%、金种子-24.9%、顺鑫农业-16.92%、舍得酒-15.03%、洋河-9.14%、口子窖-1.89%。2、20家上市酒企中利润正增长的13家,负增长7家。增长率最高的是皇台酒业545.36%,超过10%的有8家分别是皇台、老白干、迎驾贡酒、金徽酒、山西汾酒、古井贡酒、今世缘酒和贵州茅台酒,增长率最低的是金种子-185.51%,低于0的还有上海贵酒-162.98%、酒鬼酒-88.2%、舍得酒-48.35%、天佑德酒-45.8%、洋河酒-15.92%、口子窖-2.81%。3、从20家上市公司前三数据看,头部企业表现最好的是山西汾酒,表现最差的是洋河,区域品牌表现最好的是今世缘,以金种子为代表的区域酒及次高端酒整体面临来自头部品牌的挤压,市场增长未来越来越难。4、浓香型白酒在前三季度表现中,除了古井贡表现比较卓越外,其他品牌增长表现都比较疲软,这意味着浓香型白酒正在面临酱香白酒的全面向下挤压,以及清香型白酒市场向上的冲击。5、次高端三大品牌酒鬼酒、舍得酒及水井坊酒,市场增长进入负增长状态,这进一步反映出头部企业及酱香酒品类在次高端的持续经营和挤压,造成缺乏跟进基地和市场号召力的次高端品牌集体增长困难。6、区域性白酒品牌如伊力特、天佑德等省级品牌,在接下来的竞争中也将像次高端品牌一样,受到全线冲击,市场无险可守更加明显。7、以营销费用换取销量的时代已过去,居高不下的营销费用和大规模的市场运作,将会进一步拖垮企业的盈利能力,以上海贵酒为例,短期的增长无法换来长期的品牌繁荣,企业需要更专注品牌运作。8、北京二锅头板块受牛栏山影响,整体市场增长受阻,未来二锅头的品类升级,是市场突破的重要方向。

9、茅台酒虽然前三季度总体业绩利润都比较好,但是整体增长排名属于中游水平,稳健才是茅台酒发展的根本。免责声明:本号所发文章内容仅供学习、交流,并对文中观点保持中立!如有侵犯您的权益请及时联系我们,我们将及时删除。