图源:药明康德

唯一利空:众议院要推进生物安全法案在大选交接期间通过

据外媒Endpoints News报道,有华盛顿特区的律师小组预测,《生物安全法案》很可能在大选和下届政府换届之间的国会 “跛脚鸭 ”期间获得最终通过。

该法案众议院版本已投票通过,参议院版本S3558据透露已于近期经修订后“定稿”,两版法案一“尖锐”一“温和”,成为未来“独立立法”通过的最大“分歧点”与“变数”。(详见:药明系“幸免” ?《生物安全法案》更名之后……)与此同时,两版法案都没有被纳入两院各自提交的《2025财年国防授权法案》(NDAA)的草案或修订案,此前,各界普遍认为通过 2025 NDAA 夹带立法的可能性很小,只能走“独立立法”路径。但近日“尖锐派”众议院议长迈克-约翰逊在接受采访时表示,他计划将生物安全立法附在国防部资金重新授权法案中,该法案很可能在 “跛脚鸭 ”会议上获得通过。今年两院的工作时间仅剩下11月12日至11月22日、12月2日至12月20日两个工作时间段。而11月5日,美国将举行总统、众议院(所有435个席位将进行选举)和参议院(100个席位中的33个将进行选举)的选举。接下来两个月,会是法案立法走向的“明朗期”,两版法案分歧点如何协调、是否会在跛脚鸭期间夹带立法通过等业界关心的问题都将“落定”。相比最初草案提出时引发的“巨大负面利空”,修订定稿后的参议院版生物安全法案对于药明康德来说,可能是利空转利好的“关键”。据悉,S3558定稿版明确了药明康德的名字,以及限制范围:基因相关,而且特指药明康德在美国费城的ATU业务。该业务在2023年营收13.1亿,占药明康德总营收的比例为3.25%,影响可以说“非常小”,药明康德现有小分子、抗体蛋白、多肽、寡核苷酸业务都不会受影响,同时定稿明确了不包含“医保”,如果药明康德剥离该业务,那么算是利空落地。这取决于“参议院版本的法案”能够最终获得“胜利”。对此,美国Foley & Lardner 律师事务所特别顾问、美国众议院能源与商业委员会前高级顾问John Strom更倾向于众议院的版本获胜,“众议院版本解决了许多行业公开提出的对参议院版本的担忧”,他说,众议院正在努力让参议院了解这些改动,希望能让法案更容易通过。目前仍有一些细节需要解决,比如立法者需要决定如何为已经与中国公司合作的药品开发商提供安全港。John Strom认为法案在跛脚鸭期间通过的最终可能性为 90% -95%。因为它得到了参众两院两党的支持,没有CBO评分(对预算的影响有限)。和John Strom有不同看法的另一波分析机构则指出,此前众议院版本法案投票通过,其中49%的民主党议员未投赞成票,包括36%的反对票。因此预测,众议院版本法案在民主党主导的参议院将面临更大的阻力,参众两院的博弈,是接下来的“关键”。此外,还有一个可能的利好消息是:如果生物安全法案在今年内未能完成立法,该法案将失效。美国国会每两年更换一次,称为一个“国会任期”,如果在某个国会任期结束时,某法案尚未完成立法程序,那么该法案就会失效。而议员仍希望推动该议题,他们必须在新的国会任期重新提交法案,并重新开始整个立法过程。

万事俱备:CRDMO全球顶峰“很难取代”,今年两次扩产看好未来

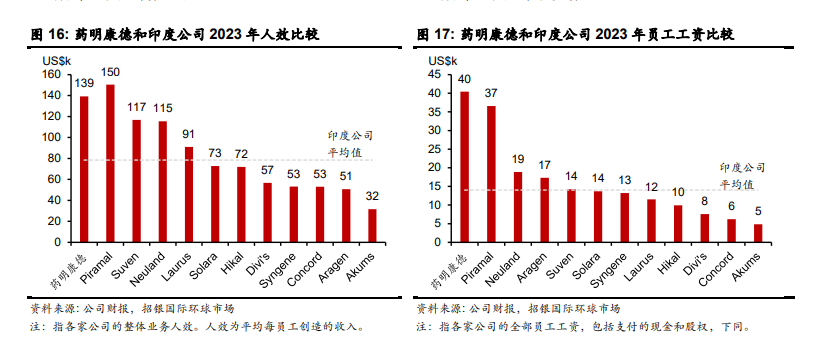

药明康德专注于创新药的CRDMO模式,已行至行业“顶峰”,年销售体量400亿元,超过一半的业绩贡献来欧美,此前受《生物安全法案》袭扰不断,海外同行尤其是印度CDMO多次发声,想要趁势“补位”。但据招行国际最新研报分析,不仅是印度CDMO,就是欧美头部CDMO也很难取代药明康德的“地位”(备注,本文不涉及药明生物,仅分析小分子相关创新药领域)。从印度CDMO的角度来看,与药明康德的业务类型差异非常大,匹配不上,难以补位。首先,擅长领域不同,存在技术代差。印度大型制药公司以仿制起家,以仿制为业,有从事或专业从事API和化学药CDMO的公司普遍聚焦于大宗原料药和特色原料药,这与药明康德的创新药原料药研发和生产服务在技术难度上存在明显差异。即使对于创新药领域有涉足的企业,其研发和生产设施也几乎全部位于印度境内,与药明康德相比,研发团队规模很小。据预估药明康德的研发人员超过3万名,是来自印度的全球最大API生产商之一Divi’s Lab 的数十倍,更是印度本土聚焦于创新生物药和化学药的 CDMO 公司Syngene 研发员工数的约 5-6 倍。

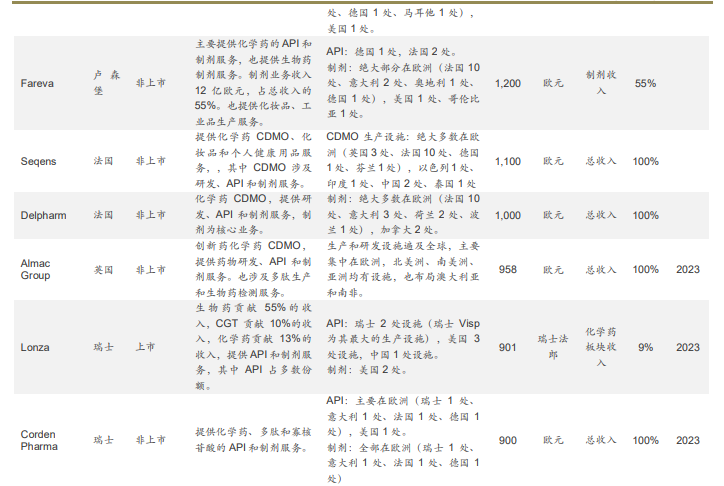

其次,产能、规模和效率不是一会事。印度制药公司的API或化学药CDMO业务占比普遍不高,在单位数到30%左右,且收入体量较小,大多数年收入不超过5亿美元。2023年药明康德化学板块收入为 41.4 亿美元,10家印度对标公司的API和 CDMO业务收入合计为31.5亿美元,相当于药明康德收入的76%,收入体量上存在巨大差距。药明康德有显著的规模优势。产能方面,印度制药公司的API产能几乎全部位于印度本土,仅少数公司在欧美有布局。10家印度专门从事API和化学药CDMO公司的数据,更体现出这些公司在收入体量、产能投入、研发投入和员工队伍上与药明康德均有显著差距,仅在员工成本上具备优势。而国际客户选择 CDMO 合作伙伴的标准包括合规、质量、速度和价格等综合因素。以单员工产出为例,药明康德 2023 年的人效为13.9万美元,印度10家公司的平均人效为7.1万美元,其中 Divi’s Lab 和 Syngene 的人效分别为 5.7 万美元和 5.3万美元。

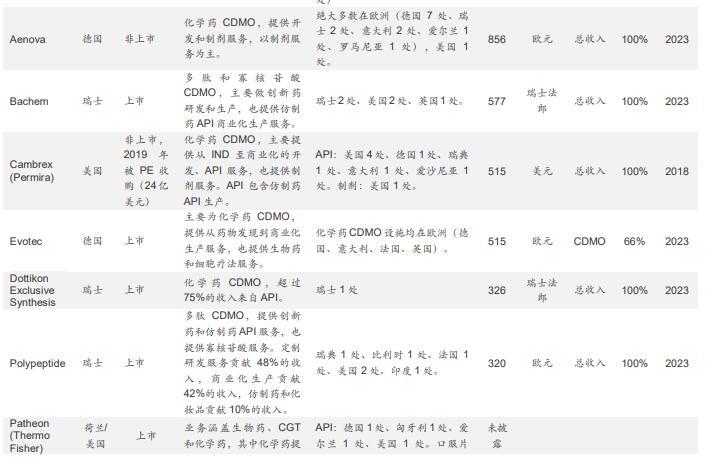

从欧美CDMO的角度来看,虽然业务类型与药明康德相似,但产业链布局不同。药明康德CRDMO一体化全链布局更具时间和成本效率,同时体量也是行业最大。而欧美化学药CDMO企业偏重制剂业务,其在研发、产能投入上呈收缩趋势,同时因企业用工成本问题,很难完成对药明康德的“短期取代”。15家欧美从事化学药 CDMO 公司的数据显示,它们在收入体量、产能投入、研发投入和员工成本方面与药明康德均有显著差距:CDMO业务收入最高的为 Catalent 的24.3亿美元(将被诺和诺德收购),相当于药明康德收入的59%。药明康德的capex和R&D 费用支出远高于欧美同行,在产能和技术上持续不断的大规模投入是其获得收入高增长的基础,而欧美对标公司则相应收缩。

图源:招行国际

过去5年(2019-2023 年),药明康德累计R&D投入是Siegfried 的3.7倍,累计capex投入分别是Lonza和Siegfried的6.6倍和8.1倍。Lonza在2023甚至将其小分子业务的capex支出减少了14%,并计划在2028年将全公司的 capex 投入占收入的比重降低至 18%(vs 2023 年的 25%)。药明康德在产能储备上相比于欧美公司具有显著优势,在合规和交付质量上可媲美欧美企业,依靠更高的交付效率和更低的成本,将持续在国际市场提升竞争力。值得一提是,今年以来药明康德在创新药领域两次扩产,足见其对未来发展的信心。(详见:龙头CXO的底气:药明55亿在国内逆势扩产;“药明康德”再次逆势扩产,龙头CXO的“成长密码”是什么?)参考来源:盖德视界历史报道、Endpoints News、招行国际