计算机的历史标志着个人和企业生产力的飞跃。20世纪70年代的命令行界面(CLIs)演变至80年代的图形用户界面(GUIs),实现了复杂命令的图形化抽象,通过视觉图标和窗口简化操作。接着,计算机操作的易学性提升加快了个人电脑(PC)在1990年代的普及,进而催生了万维网以及基于其上的互联网应用的发展。进入新世纪,触摸屏手机和移动操作系统将强大的计算能力置于我们的掌中。如今,生成式人工智能(AI)正推动数字应用的广泛采用,并引领“人机交互”进入一个新的时代。无论是老牌企业还是新兴硬件厂商,都在将生成式AI融入操作系统中。预计所有智能手机都将经历以AI为核心的重新设计,未来与市场需求相匹配的AI可穿戴设备可能会变得像智能手机一样普及。随着消费者逐渐接受新的产品形态,一个多样化的消费硬件时代似乎正在到来,并可能持续至本2020年代末。

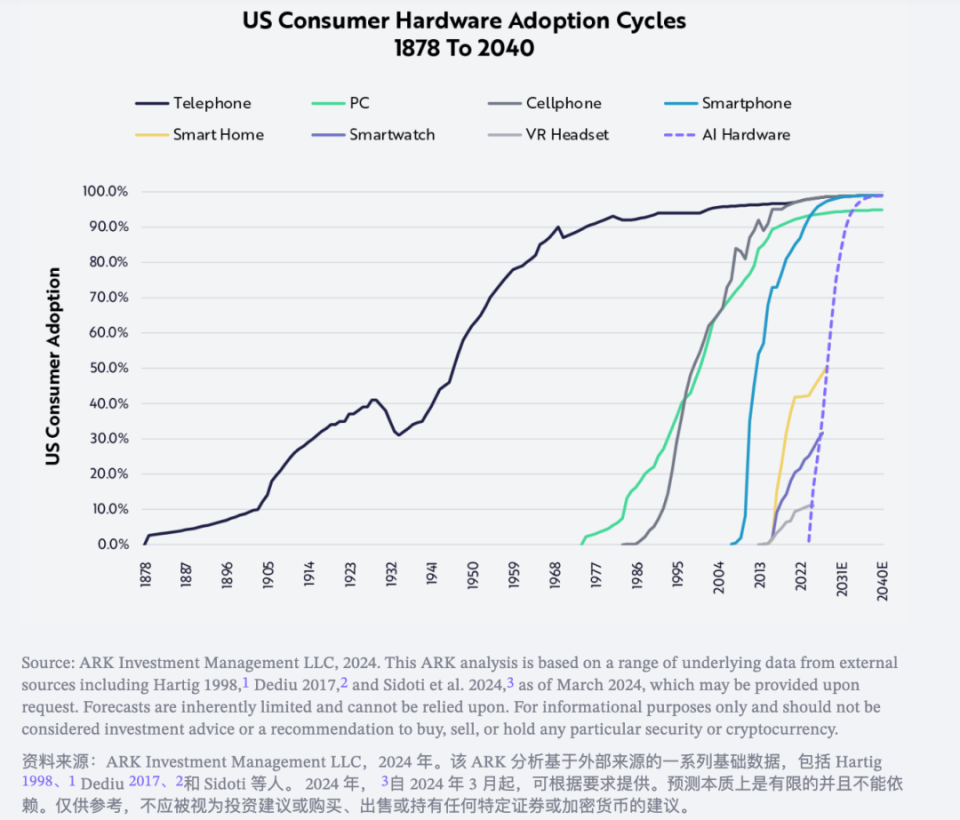

电话在美国商业化后用了近70年时间才达到50%的市场渗透率,而个人电脑仅用了不到26年,手机用了16年,智能手机仅用了6年。

我们的研究预计,搭载AI代理的消费硬件有望在不足四年的时间内触及美国一半的互联网用户群体,并且到2030年底,这一比例预计将接近75%,相较于2022年几乎为零的基数,增长将极为显著。本文中,我们展示了ARK对新兴人机交互的研究,该研究有望加速生成式AI及其相关硬件系统在日常用户应用中的融合。第一部分探讨了AI代理如何通过简化传统操作系统的复杂性,推动产生新的商业消费模式。第三部分评估了以手势操作和语音为中心的自然用户界面的潜力。第四部分回顾了历史上赢得底层操作系统市场份额的企业所采取的关键策略。 人工智能代理可以简化商业流程

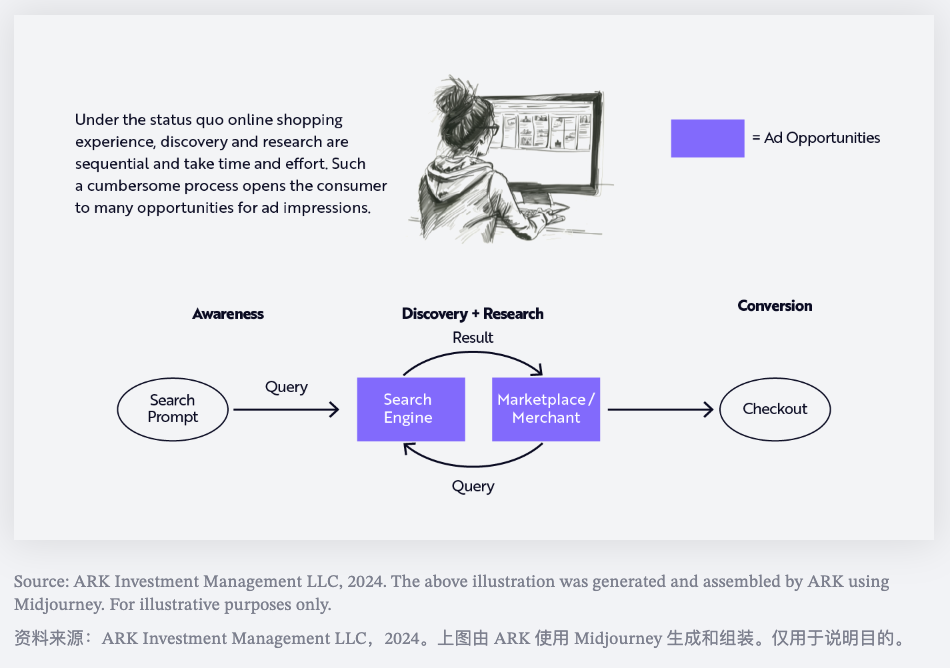

在我们看来,AI代理是一种软件,它们被设计来(1)理解自然语言查询,(2)在互联网上执行用户指定的任务,以及(3)根据用户的偏好不断自我调整。正如现代操作系统简化了我们与计算机硬件的直接交互,AI代理有望成为操作系统之上的一层,进一步抽象并简化传统操作系统的交互复杂性。通过授权的消费者软件中的数字交互,AI代理有潜力彻底革新购买消费品和服务的流程,自动化地执行发现、研究以及提供高度个性化的内容策划,同时减少消费者与最终应用之间的直接互动。正如下图所展示的:

比如在规划家庭假期时,消费者可能会略过在旅行网站上进行的详尽研究和价格比较,而是选择依赖于根据个人偏好定制的专家助理。这些助理能够协助选择保险产品、管理医疗保健和处方需求,或是协商家庭服务的报价等事宜。

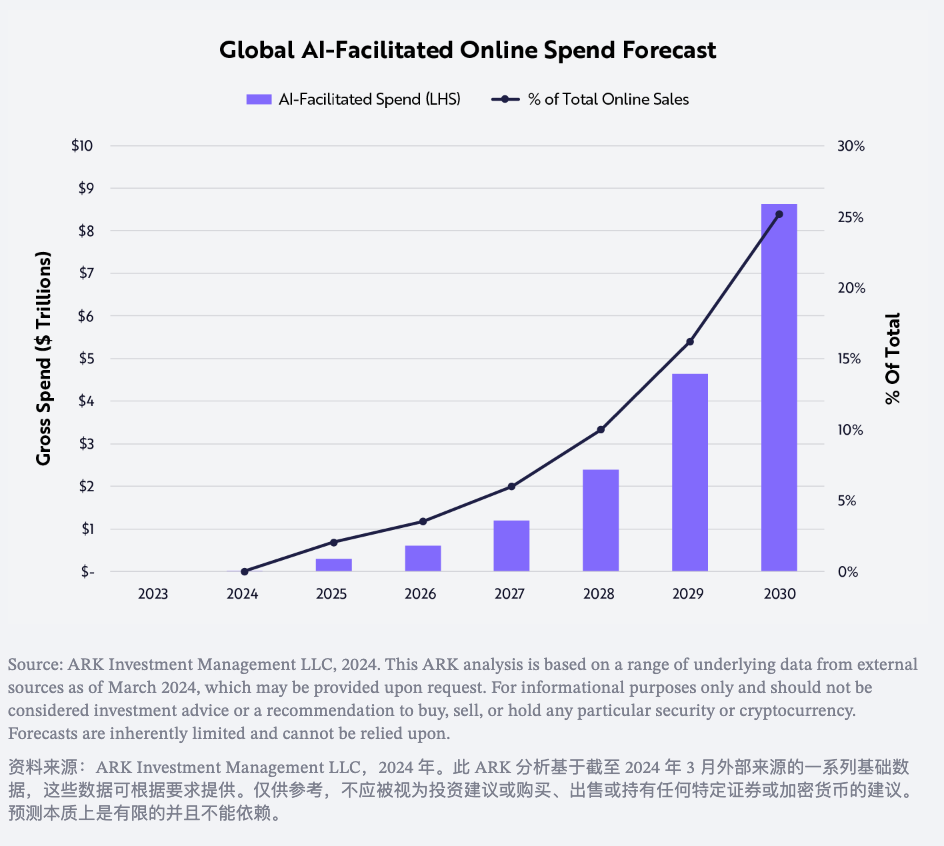

根据Cox Automotive的数据,2022年消费者在研究新车购买上花费的时间比2021年增加了18%,从12.5小时增加到近15小时。AI代理能够即时比较当前市场上的功能、价格和融资选项,从而显著节省消费者的购物时间。尽管品牌认知和忠诚度在消费者购买决策中扮演着重要角色,尤其是在购买必需品和相关服务方面,但品牌影响力可能会从面向消费者的应用程序和市场转移到值得信赖的AI代理。这意味着,AI的推荐可能会超越消费者对特定品牌的偏好,而更多地基于产品的可获得性、价格竞争力和送货速度来做选择。比如,如果消费者越来越信赖AI代理提供的打车服务推荐,他们可能就会对具体的打车品牌和服务选项不那么在意。随着AI代理的成本持续降低,个人助理变得更加普及,消费者的购买决策可能会迎来重大的转变。ARK的研究预计,到2020年代末,AI代理在全球个人消费市场中的促成交易额可能接近9万亿美元,这个数字目前几乎为零。我们的预测涵盖了从应用层面的中介服务,例如Shopify平台上的AI助理,到操作系统层面的全面个人AI代理。据我们估计,到2030年,AI将在影响全球在线消费品和服务销售方面占据25%的比重。

我们进一步预测,所有数字商务的参与者——包括搜索引擎、在线市场平台以及直接面向消费者的(D2C)品牌——都将会在自己的平台上集成AI助理,以此来争夺由AI推动的交易量。

如下所示:

从竞争的角度分析,短期内搜索引擎可能会对来自某些操作系统的AI导向流量设限,同样,一些市场平台也可能对特定搜索引擎的流量进行限制。长期而言,操作系统层面的AI代理有望极大提升消费者的便利性(consumer utility),推动多数市场平台开放其商品库存。

这一演变过程与过去十年间商家采纳数字支付的趋势颇为相似。尽管商家可能更偏好现金交易,但为了迎合消费者的支付习惯,他们还是选择增加接受信用卡、数字钱包以及“先买后付”(BNPL)等支付方式。

人工智能代理广告将成为新常态

随着消费者越来越多地采用线上购物的新方式,数字广告生态系统可能会迎来剧烈变革,这种变革将波及搜索、展示和市场广告的投入。目前,网上购物通常遵循一个线性的流程:消费者通过搜索查询和结果来发现和研究产品。这一流程为搜索引擎结果页、市场平台以及开放网络上的独立网站提供了展示广告的机会。

正如下图所示:

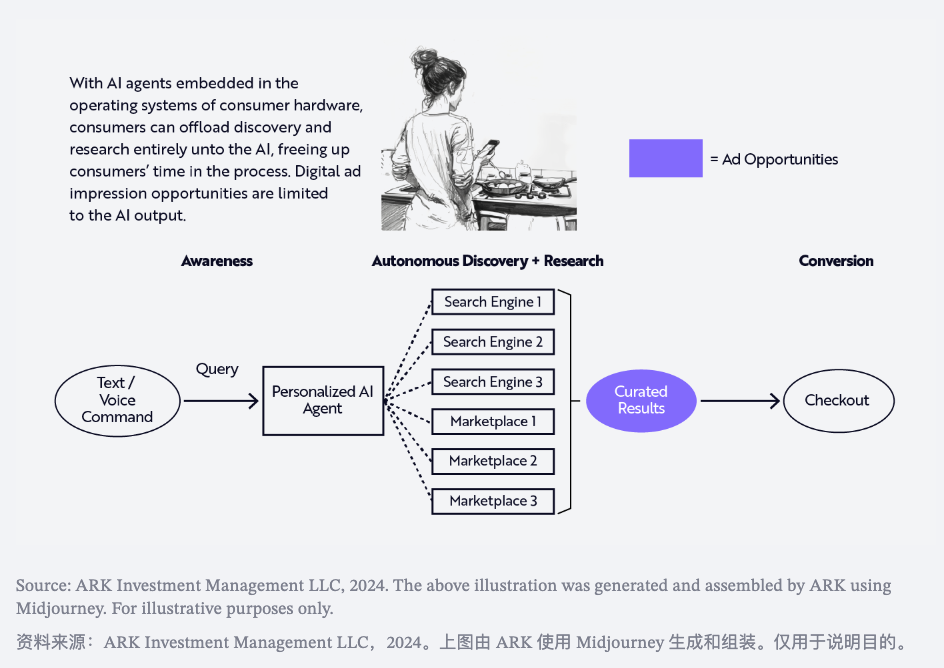

然而,随着AI助手的介入,这些广告曝光机会可能会大幅减少。如下所示:

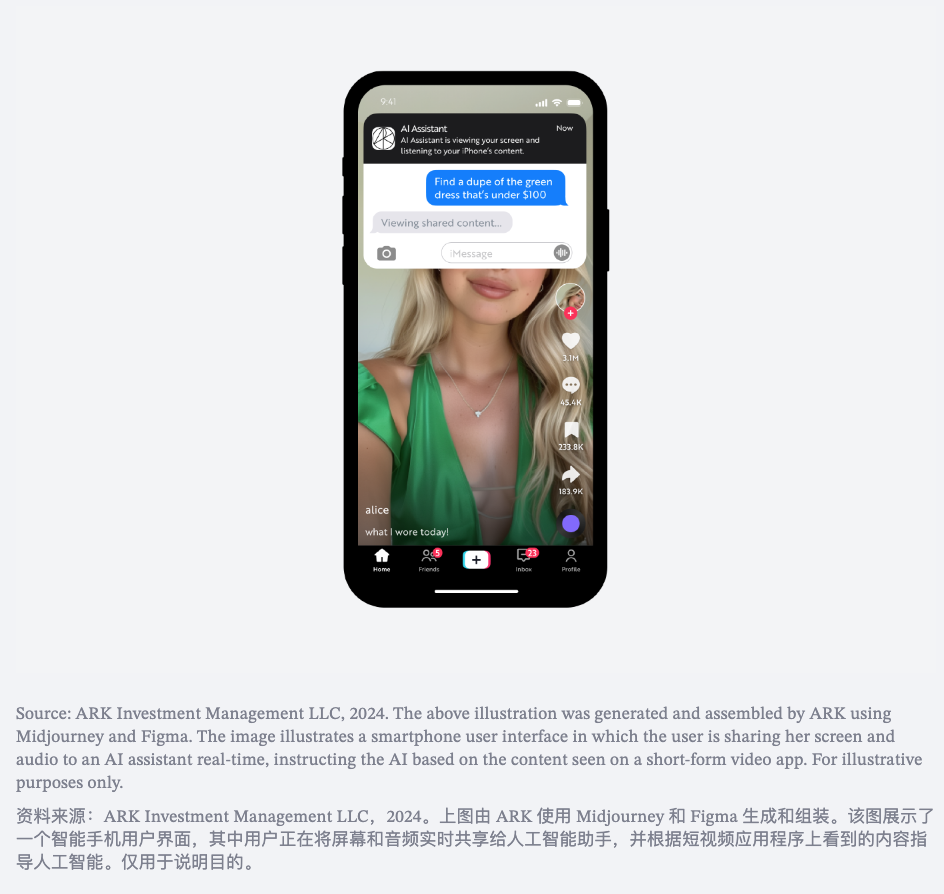

我们相信,消费者将越来越依赖AI引擎而非手动研究,这将导致搜索引擎、市场和独立网站失去大量流量和广告曝光,因为在交易过程中,AI代理将越来越多地控制最有潜力的广告曝光。因此,AI代理广告必须设计得既自然又不显眼,与上下文相关,并且足够透明,以确保用户能够理解用于平衡隐私和便利性的数据。我们的研究指出,AI代理将推动两种形式的广告:检索型广告和主动意图生成广告。针对特定的查询或任务,基于检索的广告——类似于今天的搜索广告——能够在自然内容推荐的同时提供针对性的广告。下图展示了一个虚构的基于聊天的互动示例,其中用户寻找面包店推荐,AI代理则提供organic sponsored的搜索结果。用户随后下单购买生日蛋糕,代理也能够满足这一需求。

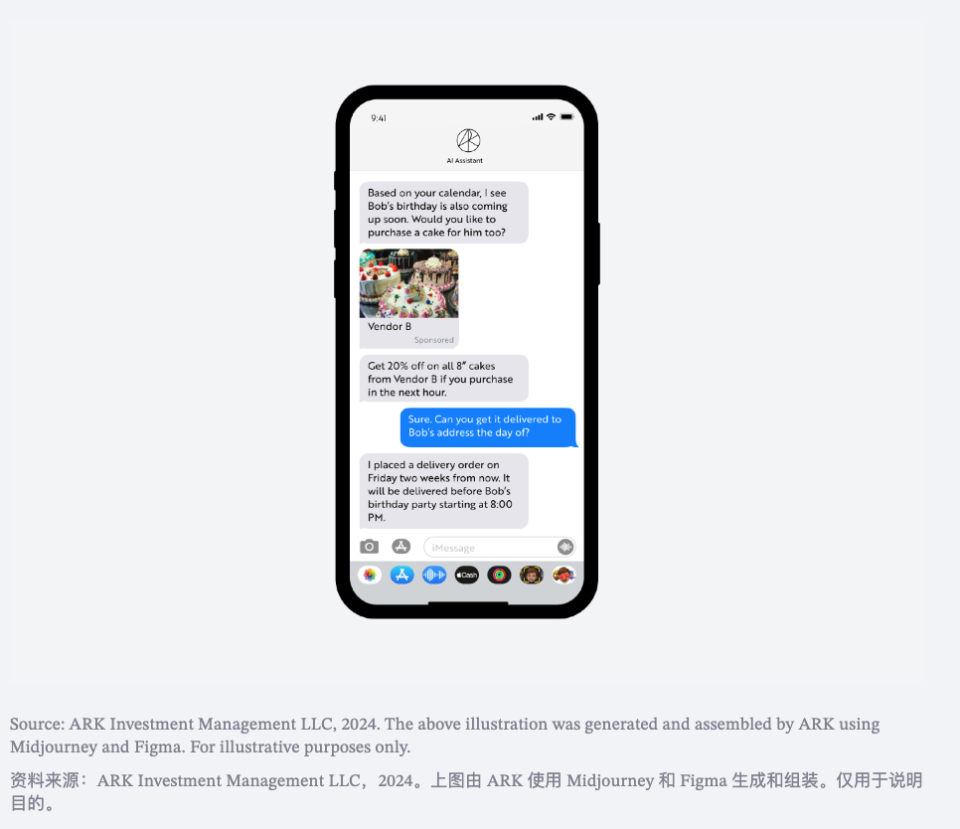

利用操作系统级别的AI代理可以访问的授权数据,只有这些AI代理能够实现基于主动意图的个性化推荐。它们能够根据用户愿意分享的互联网和应用行为数据来进行定制化推荐。下图展示了一个虚构的案例,AI代理根据用户提供的日历信息,识别出用户日历中记录的他人生日派对,并据此提供了生日蛋糕的优惠折扣。

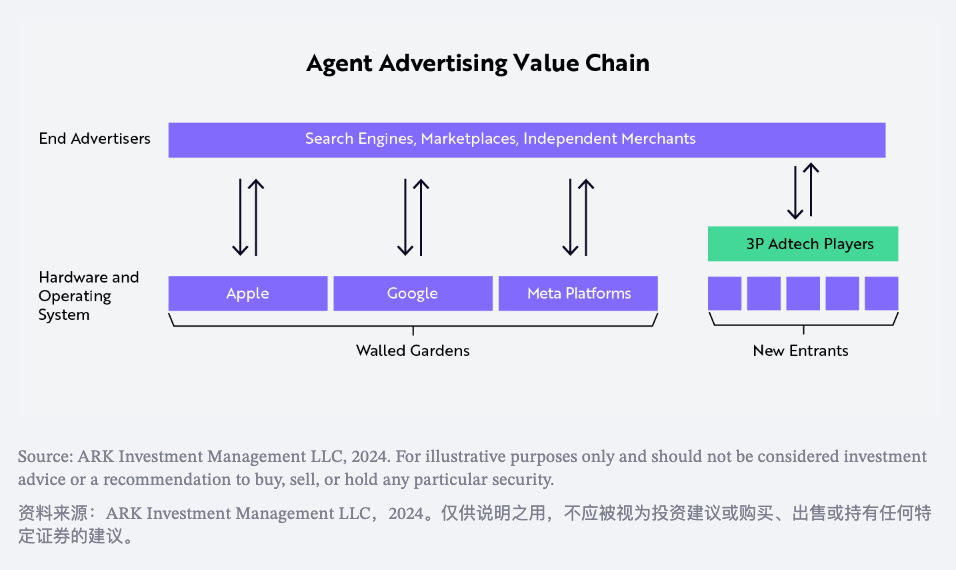

随着AI驱动的消费者硬件市场的多样化竞争加剧,预计将为广告技术领域带来新的机遇,可能会将广告资金从封闭的生态系统转移到能够满足多样化硬件需求的聚合平台。

随着商业广告通过代理渠道进行分发,像苹果的iOS、谷歌的Android和Meta的智能眼镜这样的操作系统/硬件可能会继续在其封闭的生态系统中蓬勃发展,要求广告商直接融入它们的生态。

随着市场对AI可穿戴设备的需求增长,第三方广告技术平台可能通过整合来自代理的广告资源而获得更多优势。同时,搜索引擎、在线市场和独立商家可能会在操作系统级别的AI代理所策划的广告位中展开竞争。

如下所示:

如果我们预测准确,到2030年,全球由人工智能推动的在线广告支出将接近9万亿美元,AI代理可能从中获得超过8000亿美元的中介收入,这一数字目前几乎为零。预计购买率将达到收入的2.5%,即2200亿美元;基于AI代理的潜在客户开发竞争可能会变得商品化,类似于传统支付处理行业的现状。

我们的研究还显示,代理广告将占到8000亿美元中介收入的75%,即6000亿美元,其毛广告支出的收取率为7%。这一比率是美国搜索和展示广告支出占在线消费品和服务总支出的6%与亚马逊广告收入占其美国毛商品价值(GMV)的8%之间的一个中值。

手势和语音正成为自然用户界面(NUI)的主流

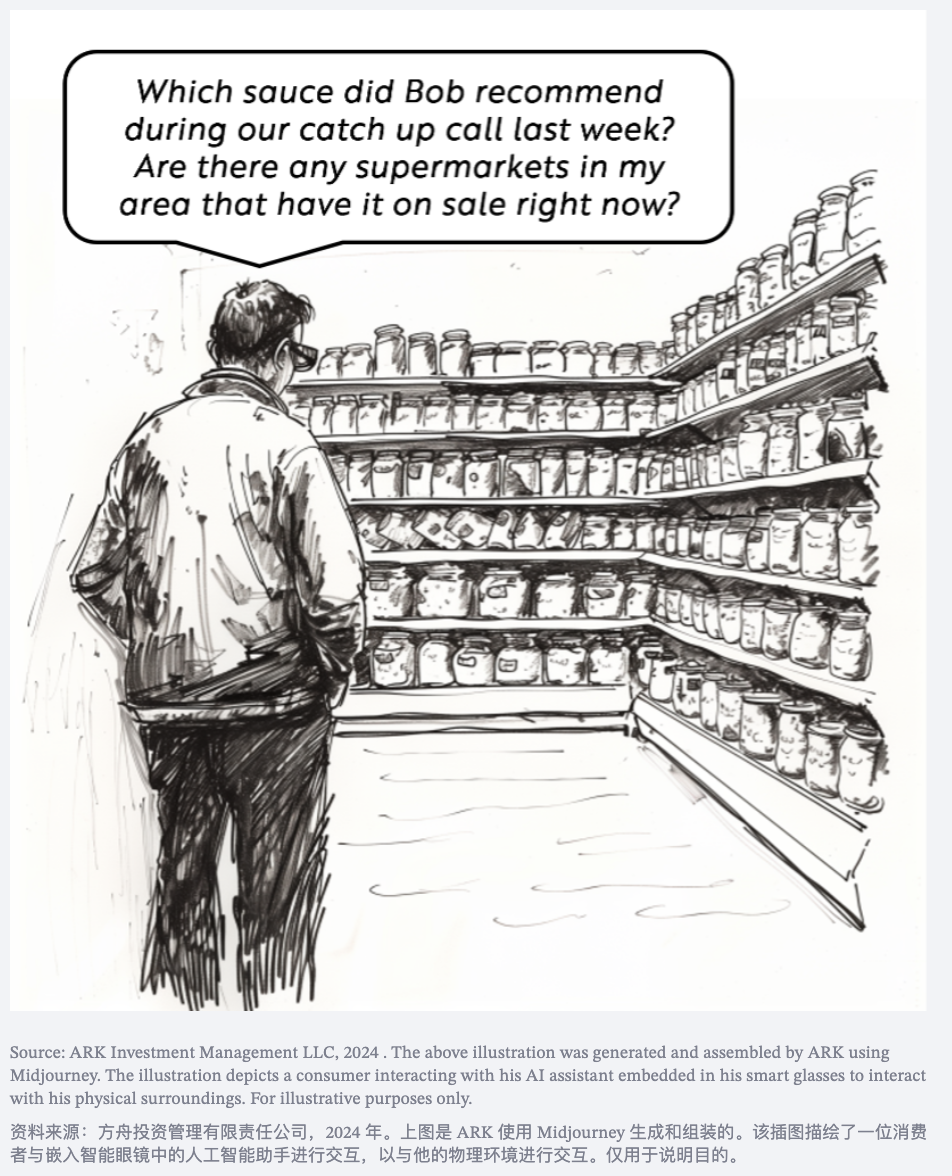

正如20世纪70年代的命令行界面被80年代的图形用户界面所取代,为现代基于网络的界面铺路,人机交互也从需要打孔卡和复杂技术知识的模式,转变为几乎不需要任何技术背景的键盘命令。智能手机和平板电脑的出现,更是将触摸和移动界面推向了新的高度,进一步简化了我们与计算机的互动。如今,手势和语音成为了自然用户界面(NUI)的主流。尽管早期的NUI,如苹果的Siri和亚马逊的Alexa功能有限,但生成式人工智能有望释放NUI的潜力,通过避免物理交互,将复杂的人机交互转变为类似人与人之间的对话。如下图所示:

以语音为中心的NUI还应捕捉到细微的语音、语调和情感,以增强个性化体验。结合人工智能可穿戴设备的实时数据,个性化可以将消费者硬件转变为能够预测并响应用户需求的智能助手。然而,语音和可穿戴设备并不意味着要取代桌面和移动图形用户界面(GUI)。正如智能手机在不淘汰个人电脑的情况下彻底改变了个人计算一样,人工智能可穿戴设备和以语音为中心的界面很可能会增强而不是取代智能手机。历史上,计算平台的转变带来的是多样化和专业化,而非取代。大型机计算机仍然在金融服务、医疗保健和政府机构等需要高吞吐量和广泛安全性的行业中处理数据,而桌面电脑在视频编辑、软件开发、文字处理、电子表格软件和演示文稿应用等方面仍然比智能手机更受青睐。

我们的研究显示,智能手机和其他基于屏幕的硬件将与新兴的人工智能硬件共存,原因有二。首先,注重隐私的消费者可能更倾向于在社交场合使用手持屏幕发送文本,而非语音命令。其次,视听数字娱乐仍然需要屏幕的支持。智能手机可能成为个人硬件生态系统的核心枢纽。如果这一趋势成真,智能手机将能够连接台式机、笔记本电脑、平板电脑、增强现实和虚拟现实(AR/VR)头显以及人工智能可穿戴设备,创建一个无缝、互联的体验。 Category Winners and Platform Strategy

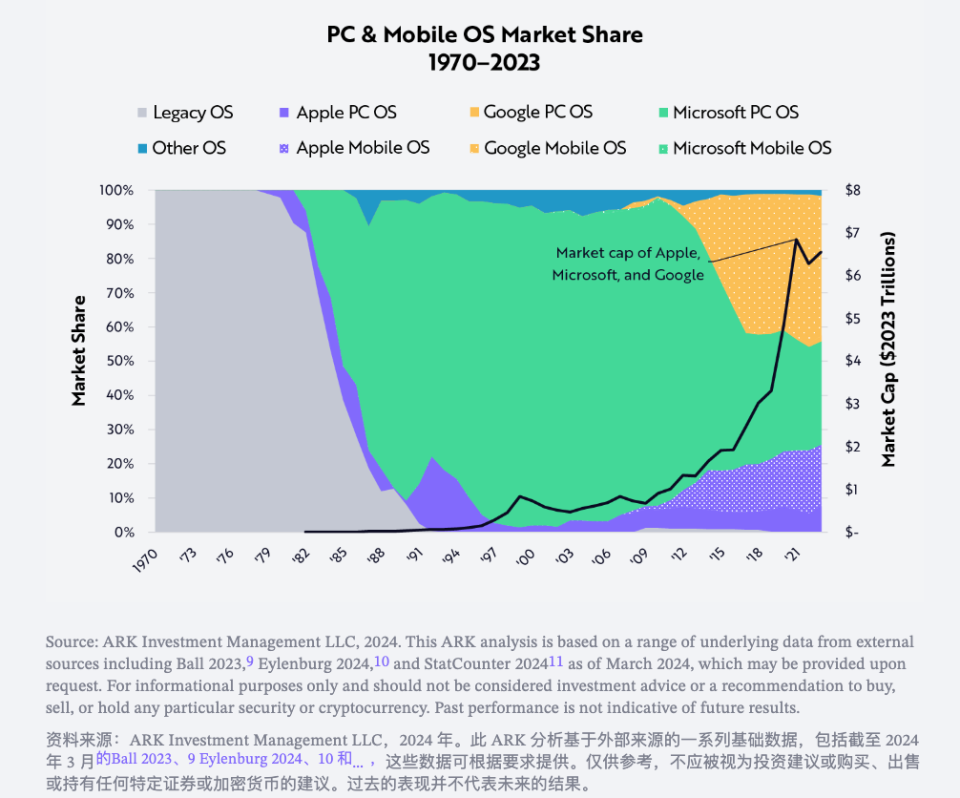

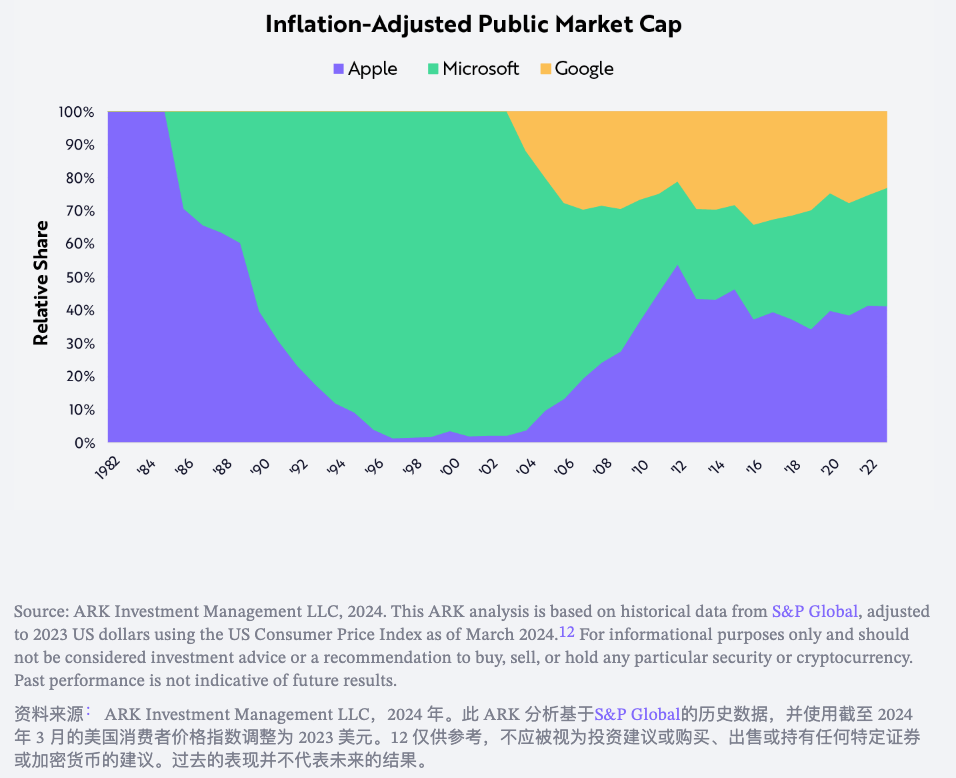

许多投资者认为生成式人工智能(AI)将为现有的科技巨头带来利益,但桌面和移动操作系统的市场份额变迁却显示,成功的消费硬件平台可能会采取不同的战略。从1970年到2023年,随着个人电脑(PC)和移动操作系统的诞生,市场份额的变化给人深刻启示。虽然最早的个人电脑在20世纪70年代初期就已出现,但直到1980年左右IBM进入市场,大规模商业化才真正开始。这为微软铺平了道路,尽管微软成立于1975年,但其Windows操作系统直到1985年才推出,距离公司成立已过去十年,也距离最早的PC商业发布过去了十四年。同样,Palm OS和微软的Windows CE都在1996年推出,但移动市场直到苹果和谷歌在11至12年后加入竞争,才开始迅速增长。截至2023年,谷歌在PC和移动操作系统的市场份额合计达到43%,远超微软的30%和苹果的26%。尽管如此,苹果在生态系统利润中的份额高达53%。

考虑到每个操作系统的收入份额和市值份额之间的差异,垂直整合模式似乎优于许可模式:苹果在2023年的市值份额为43%,微软为36%,谷歌为23%。

PC和移动操作系统市场在早期都经历了碎片化和激烈的主导权争夺。20世纪70年代和80年代初的PC市场,竞争者包括Unix、Xerox、CP/M、TRSDOS、Commodore、Atari和苹果等先驱,但最终都被微软超越。在移动市场,Palm OS、微软的Windows CE和Symbian最终让位给了Android和iOS的双头垄断。苹果、谷歌、微软和Meta因其成熟的生态系统而拥有显著的竞争优势。苹果硬件和软件的无缝集成培养了用户友好且忠诚的客户基础。谷歌的Android通过向第三方OEM提供开放许可来主导移动操作系统市场,构建了一个庞大的生态系统,并通过其服务实现盈利。微软利用其通过Windows开放许可构建的软件生态系统来维持其在PC市场的主导地位。Meta(前身为Facebook)通过Facebook、Instagram、WhatsApp和Oculus等平台创建了一个庞大的社交网络生态系统,通过广告和虚拟现实体验推动用户参与并实现盈利。这些科技巨头还拥有无与伦比的分销网络。苹果庞大的零售和在线渠道确保了广泛的影响力和可及性。谷歌跨各种设备和平台的服务集成创建了一个普遍的生态系统。微软通过广泛的合作伙伴关系和企业联系,使其能够在全球范围内分发其软件和服务。Meta的社交平台拥有全球用户群,其广告网络覆盖数十亿用户,为其内容和服务提供了无与伦比的分发能力。这种无与伦比的分销能力进一步巩固了他们的市场地位,使新进入者在同等规模的竞争中面临挑战。尽管如此,新进入者仍然有机会通过专注于超越现有科技巨头生态系统的以消费者为中心的产品来赢得市场。消费者对最近推出的AI可穿戴设备的冷淡反应表明,AI硬件的采用周期仍处于初期试验阶段。通过优先考虑创新和用户友好的设计,新参与者可以开拓出吸引消费者需求的细分市场,这些需求尚未被当前领导者完全满足。通过强调灵活性、定制化和跨不同平台的无缝集成,新来者有可能颠覆既定市场并吸引忠实的客户群。最终的赢家很可能是那些最了解并适应不断演变的消费者需求的人,证明即使在科技巨头主导的格局中,也有创新和竞争的空间。原作者: Nicholas Grous, Andrew Kim;内容来源:APK Invest