作者:招商银行研究院 资产负债管理部

■ 今年8月5日,全球股市遭遇“黑色星期一”,日本股市领跌全球,日元汇率快速升值。市场普遍认为,对美国经济衰退以及日央行升息预期所引发日元套息交易大规模逆转,是造成本次金融冲击的主要原因。■ 日元套息交易,泛指借入低息日元,投资于潜在回报更高资产的交易策略/行为,具有“高杠杆、高风险”特征。过去25年间,日央行持续实施零利率政策,使得日元成为全球最为稳定低息币种,全球金融市场日元套息交易日积月累,规模持续扩张。■ 不同于市场主流的估测方法,本文基于日央行公布的日元资金循环表,对2023 财年末(2024年3月末)三类日元套息交易的潜在规模上限进行了估算。一是日本居民借入日元,投向海外证券,此类交易潜在规模或达$5.4 万亿。二是日本非居民借入日元,投向上市日股,此类交易潜在规模或达$2.1 万亿。三是日本非居民将日元投向海外证券,此类交易潜在规模或达$1.8 万亿。■ 三类交易合并考虑,2023财年末,广义口径日元套息交易总规模达$9.3万亿,相当于日本经济总量的236%,占据了全部日元负债的13%,并影响了日本股市逾30%的市值。今年“黑色星期一”风波中平仓的或主要是今年二季度超调增长并投资于美股的部分,很可能只是存量日元套息交易的冰山一角。■ 日元套息交易的扩张与逆转,形成了全球金融市场中日元流动性潮汐的起落。在金融冲击中,日元套息交易往往作为 “启动器”和“放大器”存在,成为金融市场中不容忽视的波动性来源。■ 当前美日货币政策周期正发生历史性转折,全球金融市场前路难免颠簸。日本通胀中枢内生性走高,持续位于2%通胀目标上方,日央行或被迫进一步加息,与美联储所引领的全球降息周期背道而驰。美日利差或系统性收窄,导致日元套息交易持续逆转。这可能在一定程度上对冲美联储降息的宽松效应,成为全球金融市场波动性的潜在来源。

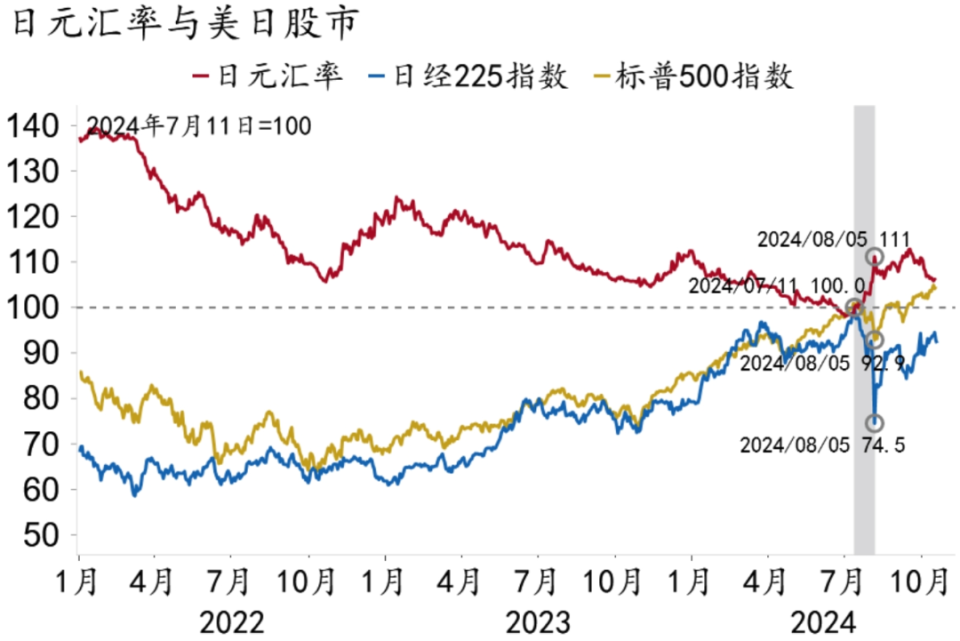

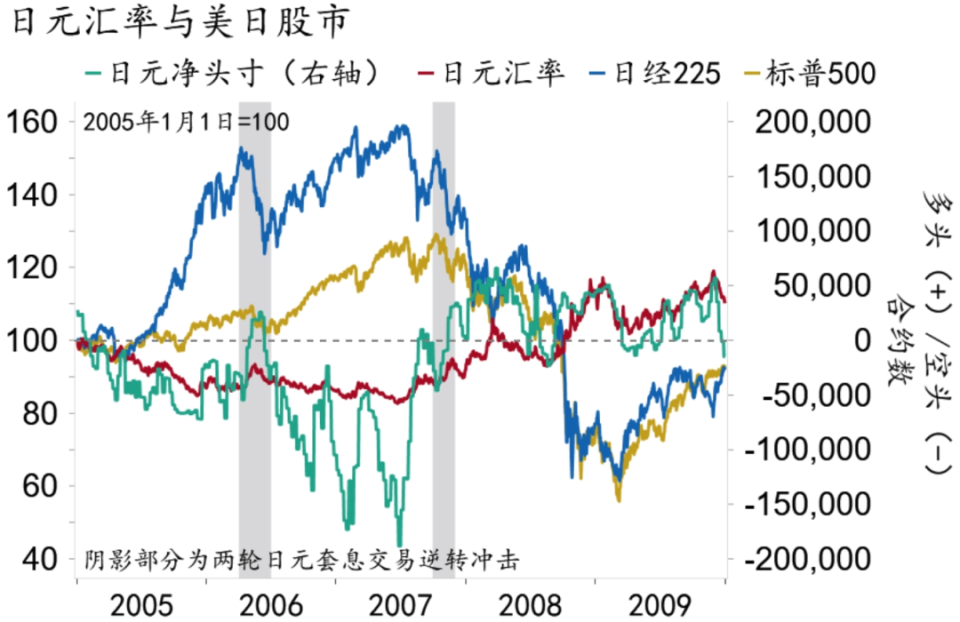

今年8月5日,全球股市遭遇“黑色星期一”,日本股市领跌全球,跌幅超过12%,日元汇率快速升值(图1)。市场普遍认为,对美国经济衰退以及日央行升息预期所引发日元套息交易大规模逆转,是造成本次金融冲击的主要原因。

随着“黑色星期一”冲击的平息,市场主流观点认为日元套息头寸已基本平仓。然而,本文研究发现,由于日央行在过去25年中持续实施零利率政策,全球金融市场积累了大量套息交易头寸。8月初平仓的或主要是今年二季度超调增长并投资于美股的部分,很可能只是存量日元套息交易的冰山一角。图1:今年“黑色星期一”日股大跌,日元大涨 资料来源:Macrobond,招商银行研究院随着美日货币政策走向分化,美日利差趋势性收窄,日元套息交易或持续逆转,后续仍有可能对全球流动性造成显著扰动。为此,本文基于日央行发布的日元资金循环表(FOF, Flow of Funds Accounts),对日元套息交易运作机理、存量规模以及潜在风险进行了分析。

资料来源:Macrobond,招商银行研究院随着美日货币政策走向分化,美日利差趋势性收窄,日元套息交易或持续逆转,后续仍有可能对全球流动性造成显著扰动。为此,本文基于日央行发布的日元资金循环表(FOF, Flow of Funds Accounts),对日元套息交易运作机理、存量规模以及潜在风险进行了分析。 机理:无抛补与有抛补

机理:无抛补与有抛补

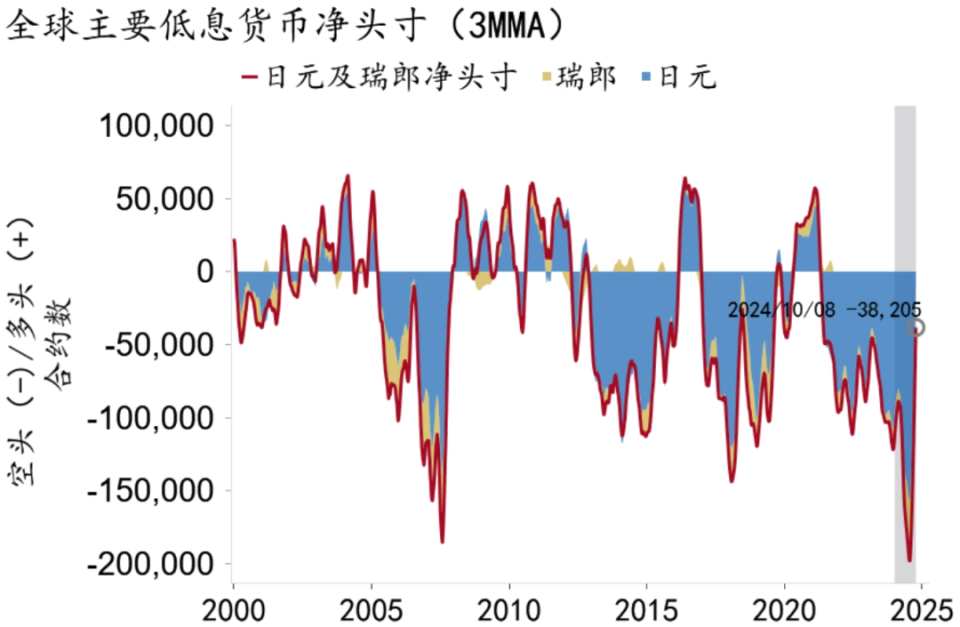

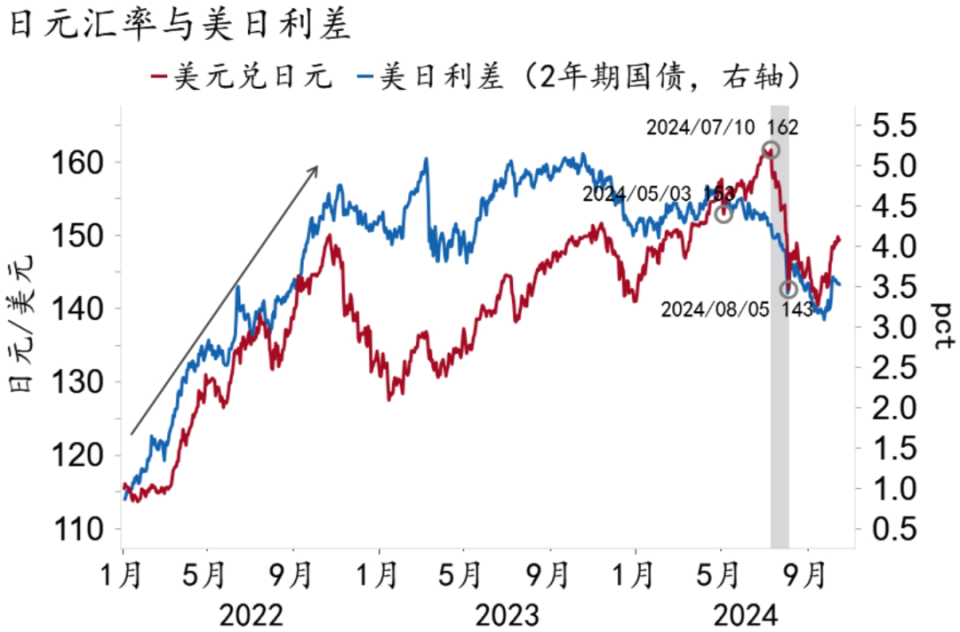

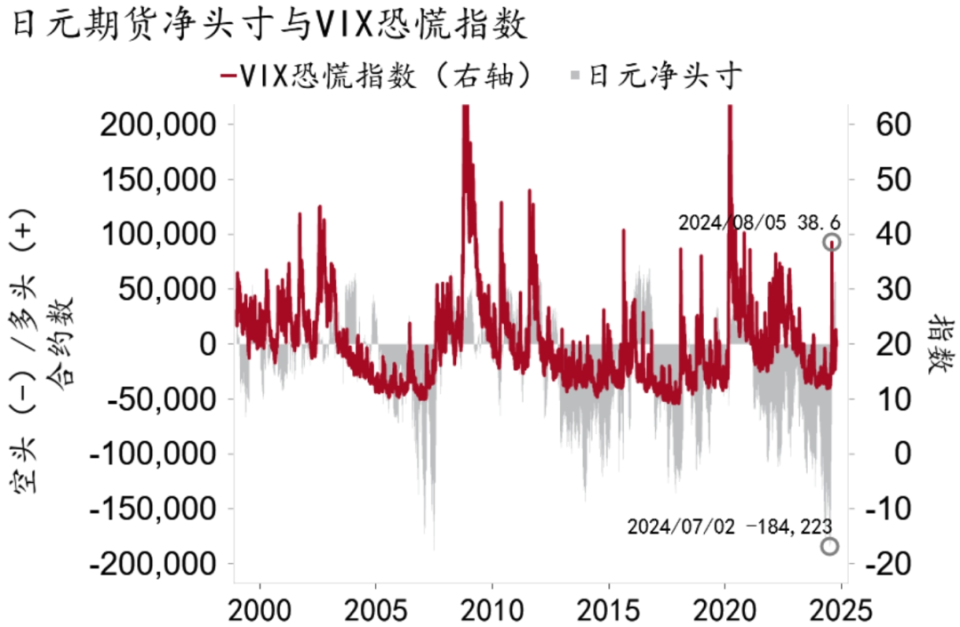

套息交易(Carry Trade)泛指借入低息资金,投资于潜在回报更高资产的交易策略/行为。套息交易的潜在收益来自于两部分,一是投融资之间的利差收益(套利),二是汇兑收益(套汇)。自1999年起【注释1】,日央行开始施行零利率政策,至今已延续25年【注释2】。日元因此成为全球最稳定的低息币种,日元套息交易也成为全球金融市场的主流交易之一【注释3】。根据芝加哥商品交易所(CME, Chicago Mercantile Exchange)净空头合约数,日元和瑞郎是全球最主要的长期净空头货币,其中日元占据绝对主导地位。2024年1-9月,日元期货净空头合约数周均值超过9万单,是瑞郎的3.5倍(图2)。投资者在获取日元融资后,既可以投资于日本本土资产,例如日股,也可以投资于海外资产,特别是美元资产。图2:日元是全球金融市场中主导的低息货币 资料来源:Macrobond,招商银行研究院从理论上看,经典的无抛补利率平价理论(UIP, Uncovered Interest Rate Parity)认为,在资本自由流动和风险中性前提下,投资者的套利行为将使得国际金融市场上的同质资产收益率趋于一致。在有效市场中,套息交易将因此变得无利可图。但在实践中,套息交易在全球金融市场中却无处不在。2022年,美联储激进加息,而日央行按兵不动,美日利差陡峭走阔,日元大幅贬值,利差汇差双双上行,导致日元套息交易风靡一时(图3)。图3:2022年美日利差大幅走阔

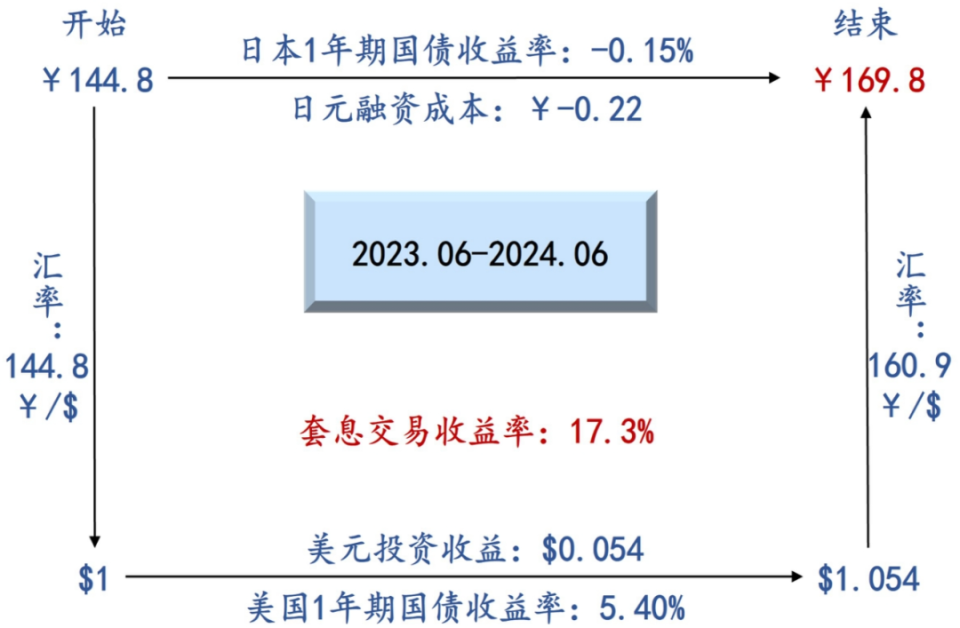

资料来源:Macrobond,招商银行研究院从理论上看,经典的无抛补利率平价理论(UIP, Uncovered Interest Rate Parity)认为,在资本自由流动和风险中性前提下,投资者的套利行为将使得国际金融市场上的同质资产收益率趋于一致。在有效市场中,套息交易将因此变得无利可图。但在实践中,套息交易在全球金融市场中却无处不在。2022年,美联储激进加息,而日央行按兵不动,美日利差陡峭走阔,日元大幅贬值,利差汇差双双上行,导致日元套息交易风靡一时(图3)。图3:2022年美日利差大幅走阔 资料来源:Macrobond,招商银行研究院无抛补套息交易(Uncovered Carry Trade)是其中最为简单的形式,即投资者借入低息日元,换汇后直接投资于美元资产。基于美日1年期国债收益率简单估算,2023年6月至2024年6月,投资于无风险美元资产的日元无抛补套息交易收益率可达17.3%,其中套利贡献5.6pct,套汇贡献11.7pct(图4)。

资料来源:Macrobond,招商银行研究院无抛补套息交易(Uncovered Carry Trade)是其中最为简单的形式,即投资者借入低息日元,换汇后直接投资于美元资产。基于美日1年期国债收益率简单估算,2023年6月至2024年6月,投资于无风险美元资产的日元无抛补套息交易收益率可达17.3%,其中套利贡献5.6pct,套汇贡献11.7pct(图4)。图4:日元无抛补套息交易示例 资料来源:招商银行研究院

资料来源:招商银行研究院

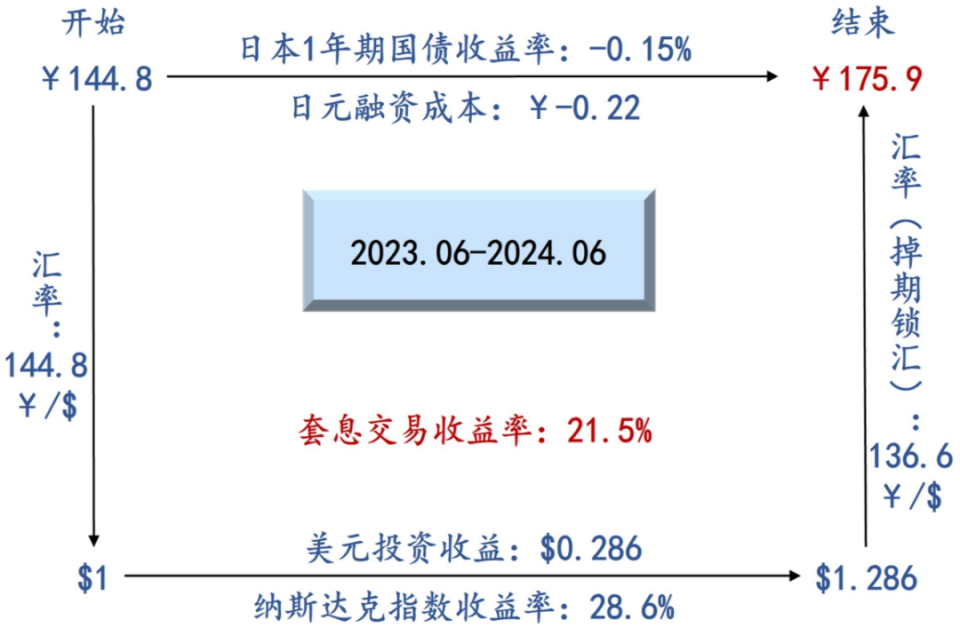

有抛补套息交易(Covered Carry Trade)则是更为常见的形式。投资者通过外汇掉期交易【注释4】(FX Swap)锁定汇率,相应付出掉期成本。2023年6月至2024年6月,投资于1年期美国国债的日元有抛补套息交易收益率为-0.4%,其中美日利差贡献5.4pct,外汇掉期成本贡献-5.8pct(图5),锁汇成本超过了套利收益。图5:日元有抛补套息交易示例(美债) 资料来源:招商银行研究院一个合乎逻辑的推测是,为增厚收益,大量日元有抛补套息交易进入了美股市场。简单估算,2023年6月至2024年6月,投向纳斯达克指数的日元有抛补套息交易收益率可达21.5%,其中套利贡献28.8pct(日元融资成本-0.15pct),外汇掉期成本贡献-7.3pct(图6)。图6:日元有抛补套息交易示例(美股)

资料来源:招商银行研究院一个合乎逻辑的推测是,为增厚收益,大量日元有抛补套息交易进入了美股市场。简单估算,2023年6月至2024年6月,投向纳斯达克指数的日元有抛补套息交易收益率可达21.5%,其中套利贡献28.8pct(日元融资成本-0.15pct),外汇掉期成本贡献-7.3pct(图6)。图6:日元有抛补套息交易示例(美股) 资料来源:招商银行研究院值得注意的是,同期日股涨幅同样可观,日经225指数上涨了19.3%。大量海外投资者在获取低息日元融资后直接投向日股(不承担汇率风险),成为日元套息交易的一部分。“黑色星期一”期间,这部分头寸大规模平仓很可能是日股大幅下跌的重要驱动之一。不难看出,日元套息交易对利差高度敏感,很可能有着“高杠杆、高风险”的特征。当其他币种与日元利差走阔,日元套息交易趋于扩张,反之则趋于收缩/逆转。从全球视角看,其他币种与日元利差驱动下的金融交易均是日元套息交易。稳定的低息日元供给由此成为全球流动性的重要来源。若未来日央行迫于日本国内通胀压力进一步加息,继续与美联储所引领的全球降息周期背道而驰,过去25年间所积累的存量日元套息交易很可能进一步逆转,再度对全球流动性产生不容忽视的冲击。

资料来源:招商银行研究院值得注意的是,同期日股涨幅同样可观,日经225指数上涨了19.3%。大量海外投资者在获取低息日元融资后直接投向日股(不承担汇率风险),成为日元套息交易的一部分。“黑色星期一”期间,这部分头寸大规模平仓很可能是日股大幅下跌的重要驱动之一。不难看出,日元套息交易对利差高度敏感,很可能有着“高杠杆、高风险”的特征。当其他币种与日元利差走阔,日元套息交易趋于扩张,反之则趋于收缩/逆转。从全球视角看,其他币种与日元利差驱动下的金融交易均是日元套息交易。稳定的低息日元供给由此成为全球流动性的重要来源。若未来日央行迫于日本国内通胀压力进一步加息,继续与美联储所引领的全球降息周期背道而驰,过去25年间所积累的存量日元套息交易很可能进一步逆转,再度对全球流动性产生不容忽视的冲击。 方法:日元资金循环表与日元套息交易

方法:日元资金循环表与日元套息交易

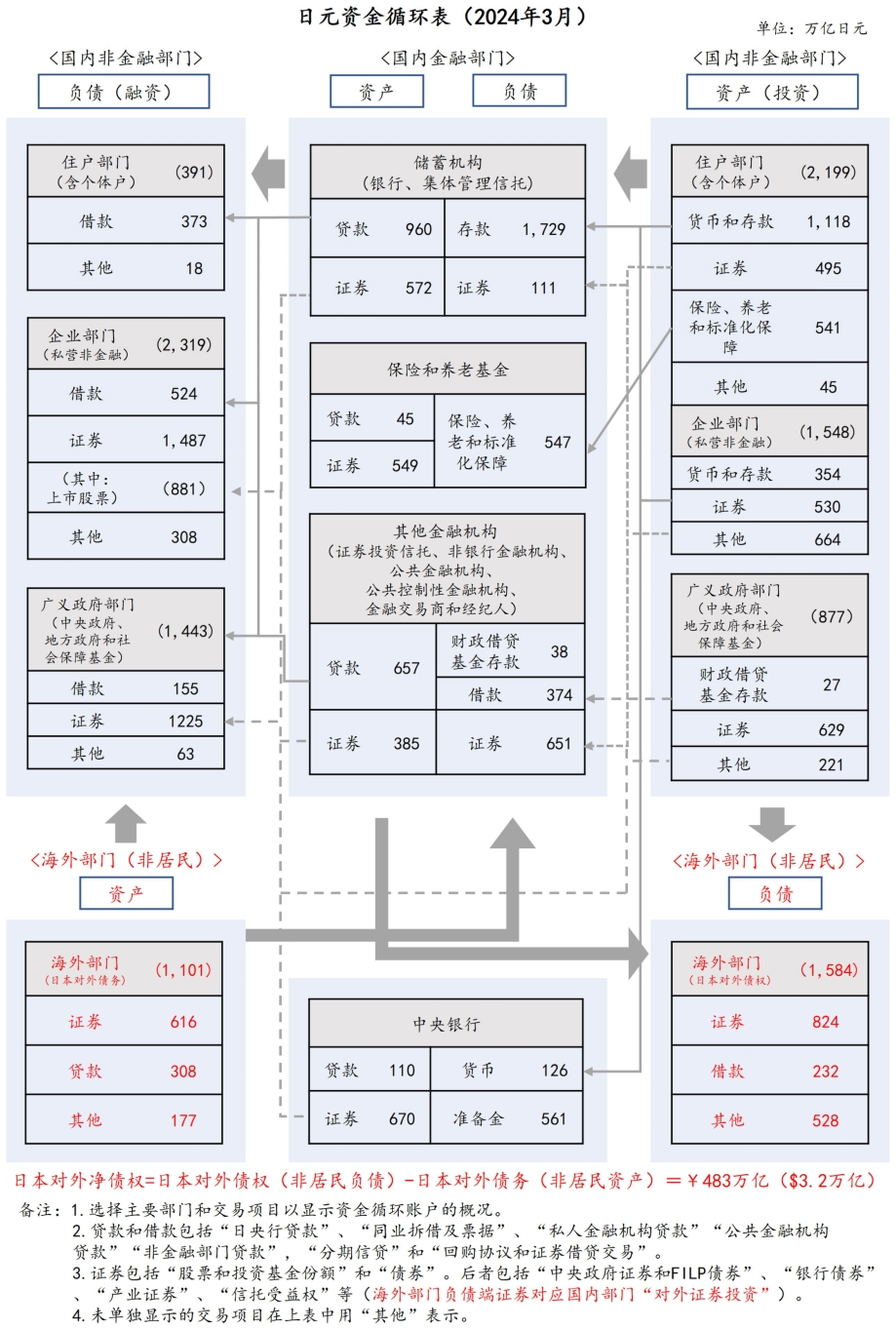

由于套息交易多为场外交易,缺乏统一规范的数据口径,主要机构对其规模的估计因此存在显著差别。当前市场上有以下两种主流估算方法。一是场内推算法。美国商品期货交易委员会(CFTC, Commodity Futures Trading Commission)每周发布持仓报告,披露场内非商业参与者(投机者)日元净空头头寸。根据该数据的估算,只能大致得出日元套息交易头寸的短期方向性变化,但无法确定具体规模。今年“黑色星期一”发生后,非商业参与者日元净空头头寸从$150亿的峰值陡降至$10亿。高盛(Goldman Sachs)的研究报告据此认为90%的日元套息交易头寸已经消解【注释5】。尽管日元期货净空头头寸与日元套息交易存在相关性,但两者却并不能简单画等号。高盛的结论显然失之草率。二是负债推算法。此方法基于国际清算银行(BIS, Bank for International Settelments)提供的海外日元信贷规模,或是日央行提供的海外银行日元信贷规模进行估算。荷兰国际集团(ING, International Nederlanden Group)【注释6】和嘉信理财(Charles Schwab)【注释7】的研报认为,截至2024年3月,从日本流向海外的跨境日元负债规模达$1万亿,较2021年3月增长21%。这一方法将海外主体日元负债简单视同于日元套息交易,既未考虑借入资金的用途,也忽视了日本居民的日元套息交易。有别于上述两类方法,本文基于日央行发布的日元资金循环表对日元套息交易的存量规模进行了估算。此方法的最大优势在于,可以通过日本国内居民与海外非居民经由日元资金往来而产生的资产负债变化,估测日元套息交易的潜在规模。但值得注意的是,此方法广泛涵盖了日元金融跨境投资,可能高估其中以套息为目的的投资规模,估计结果可视作日元套息交易潜在规模的上限。资金循环表是用于跟踪国民经济各部门资金净流入流出情况的国家金融账户。基于联合国的国民账户体系(SNA, A System of National Accounts),一个经济体的经济与政策既影响国内的居民(Residents),也影响海外的非居民(Nonresidents)。居民和非居民都包括住户(Households)、为住户服务的私营非盈利机构(Private Non-profit institutions Serving Households)、非金融企业(Non-financial Corporations)、金融机构(Financial institutions)、广义政府(General Government)。其中广义政府包括中央政府、地方政府和其他将履行政府功能作为主要活动的主体。资金循环表记录了一个经济体金融交易所引起的居民和非居民各个部门的资产负债变化(图7)。不同于普通的资产负债表,资金循环表仅统计金融资产与负债的存量,不统计实物资产。在资金循环表中,一个主体的金融资产必然对应另一个主体的金融负债,一个经济体的金融资产总量因此等于金融负债总量。例如,主体A向主体B发放¥100贷款,主体A资产端贷款(Lending)增加¥100,主体B负债端借款(Borrowing)增加¥100。图7:2024年3月日本非居民日元金融资产规模达到¥1,100万亿($7.3万亿) 资料来源:日央行,Macrobond,招商银行研究院对于跨境金融交易,资金循环表区分了居民与非居民,记录了两者之间的跨境资本流动。非居民负债对应该经济体的对外债权,非居民资产则对应该经济体的对外债务。若非居民的负债超过资产,该经济体存在对外净债权(存量),对应资本净流出(流量)。聚焦日元资金循环表,2023年末,日元金融资产规模达到¥11,100万亿($73.3万亿),是日本名义GDP规模的18.6倍。在资产端,日本居民占比九成(90.1%),非居民占比一成(9.9%);在负债端,日本居民占比85.7%,非居民占比14.3%。数据显示,日本是全球最大的金融净债权国。2023年末,日本对外净债权(非居民金融负债减去资产)规模达¥483万亿($3.2万亿),占日元金融资产规模的4.4%,相当于其名义GDP的81%。美国则是全球最大的金融净债务国。2023年美国对外净债务达$19.9万亿,相当于其名义GDP的71.8%。日元套息交易大致可分为三类,均会引起日本居民和非居民金融资产与负债的变化,进而体现在日元资金循环表上。一是日本居民借入日元,投向海外证券。此类交易将使得日元资金循环表上居民和非居民的资产和负债同步扩张。例如,日本居民借入¥100买入美国国债。在日元资金循环表上,日本居民的金融资产(美国国债)和负债(日元借款)等额扩张¥100(表1-1)。

资料来源:日央行,Macrobond,招商银行研究院对于跨境金融交易,资金循环表区分了居民与非居民,记录了两者之间的跨境资本流动。非居民负债对应该经济体的对外债权,非居民资产则对应该经济体的对外债务。若非居民的负债超过资产,该经济体存在对外净债权(存量),对应资本净流出(流量)。聚焦日元资金循环表,2023年末,日元金融资产规模达到¥11,100万亿($73.3万亿),是日本名义GDP规模的18.6倍。在资产端,日本居民占比九成(90.1%),非居民占比一成(9.9%);在负债端,日本居民占比85.7%,非居民占比14.3%。数据显示,日本是全球最大的金融净债权国。2023年末,日本对外净债权(非居民金融负债减去资产)规模达¥483万亿($3.2万亿),占日元金融资产规模的4.4%,相当于其名义GDP的81%。美国则是全球最大的金融净债务国。2023年美国对外净债务达$19.9万亿,相当于其名义GDP的71.8%。日元套息交易大致可分为三类,均会引起日本居民和非居民金融资产与负债的变化,进而体现在日元资金循环表上。一是日本居民借入日元,投向海外证券。此类交易将使得日元资金循环表上居民和非居民的资产和负债同步扩张。例如,日本居民借入¥100买入美国国债。在日元资金循环表上,日本居民的金融资产(美国国债)和负债(日元借款)等额扩张¥100(表1-1)。表1-1:日元资金循环表变动:居民借入日元,买入美债 资料来源:招商银行研究院

资料来源:招商银行研究院

作为交易对手方,非居民卖出美国国债,获取日元。在日元资金循环表上,非居民的金融资产(现金)和负债(美国国债)同样等额扩张¥100(表1-2)。表1-2:日元资金循环表变动:非居民卖出美债,获取现金 资料来源:招商银行研究院

资料来源:招商银行研究院

在日元资金循环表上,日本居民资产端对外证券投资规模与非居民负债端证券融资规模相等,反映日本居民日元套息交易潜在规模。二是非居民借入日元,投向日股。此类交易同样将使得日元资金循环表上居民和非居民的资产和负债同步扩张。例如,非居民借入¥100买入日股。在日元资金循环表上,非居民的金融资产(日股)和负债(日元借款)等额扩张¥100(表2-1)。表2-1:日元资金循环表变动:非居民借入日元,买入日股 资料来源:招商银行研究院

资料来源:招商银行研究院

日本居民获取股权融资,金融资产(现金)和负债(股权)等额扩张¥100(表2-2)。表2-2:日元资金循环表变动:居民卖出股权,获取现金 资料来源:招商银行研究院在日元资金循环表上,非居民资产端的上市股权(Listed Shares)对应日本居民负债端上市股权融资中来自海外的部分(未单独列示)。三是非居民借入日元投向海外证券的日元套息交易。此类交易将使得日元资金循环表上非居民的负债扩张,形成日本对外净债权。例如,非居民借入¥100买入美国国债。在日元资金循环表上,非居民的金融负债(日元借款)扩张¥100(表3-1);其所投资的海外资产,不反映在日元资金循环表之上。

资料来源:招商银行研究院在日元资金循环表上,非居民资产端的上市股权(Listed Shares)对应日本居民负债端上市股权融资中来自海外的部分(未单独列示)。三是非居民借入日元投向海外证券的日元套息交易。此类交易将使得日元资金循环表上非居民的负债扩张,形成日本对外净债权。例如,非居民借入¥100买入美国国债。在日元资金循环表上,非居民的金融负债(日元借款)扩张¥100(表3-1);其所投资的海外资产,不反映在日元资金循环表之上。表3-1:日元资金循环表变动:非居民借入日元,投资海外 资料来源:招商银行研究院

资料来源:招商银行研究院

估算:规模巨大,持续扩张

估算:规模巨大,持续扩张

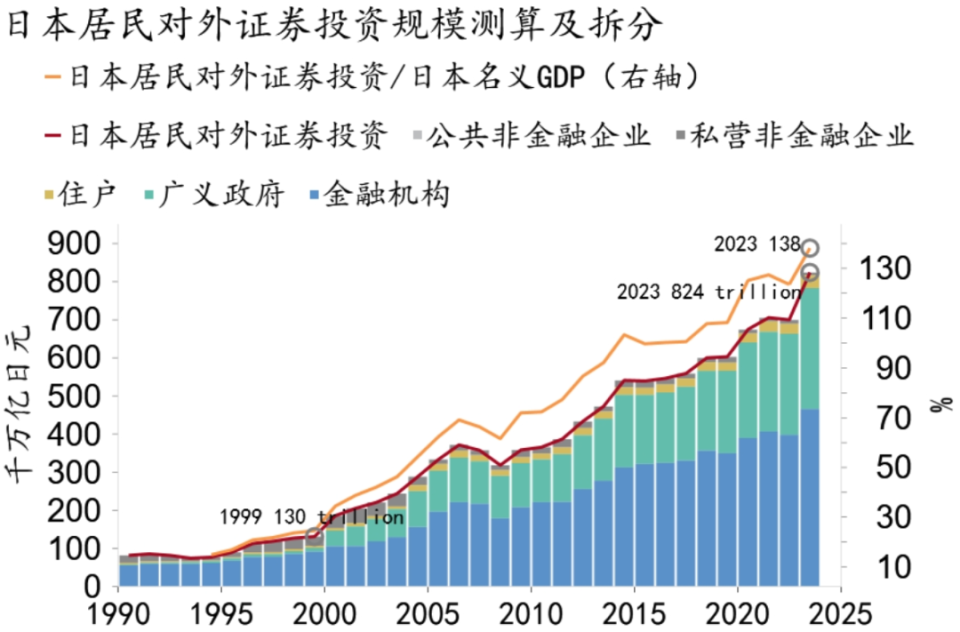

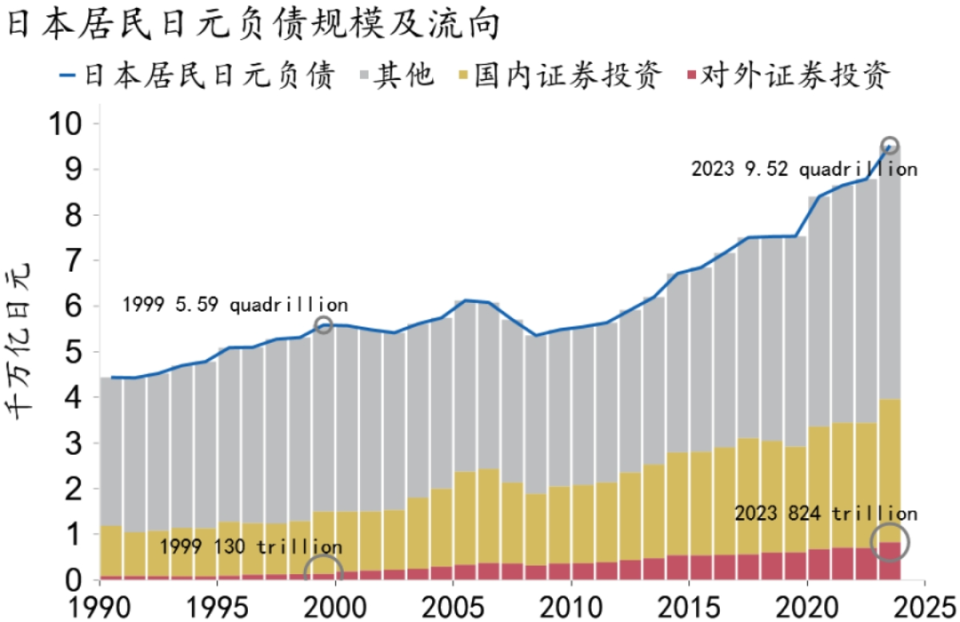

在理解了日元套息交易与资金循环表之间联系的基础上,我们就可以对三类日元套息交易的潜在规模和结构特征分别进行估计。日本居民日元套息交易潜在规模巨大,且在过去25年间持续扩张。截至2023年末,日本居民对外证券投资规模达¥824万亿($5.4万亿),相当于其经济总量的138%。1999-2023年,日本居民对外证券投资规模增长了5.3倍(图8)。图8:日本居民大幅增加对外证券投资 资料来源:Macrobond,招商银行研究院

资料来源:Macrobond,招商银行研究院

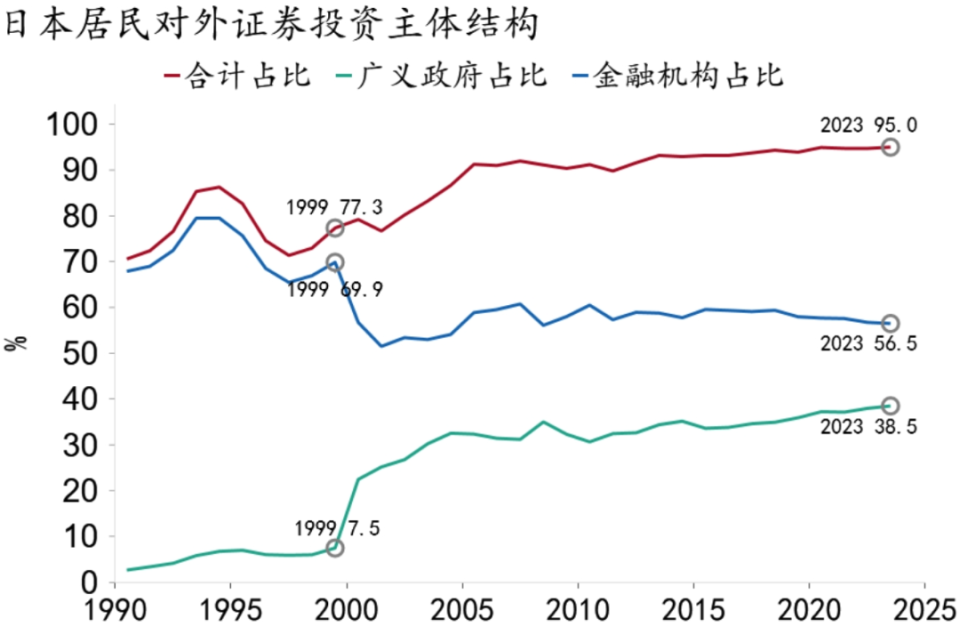

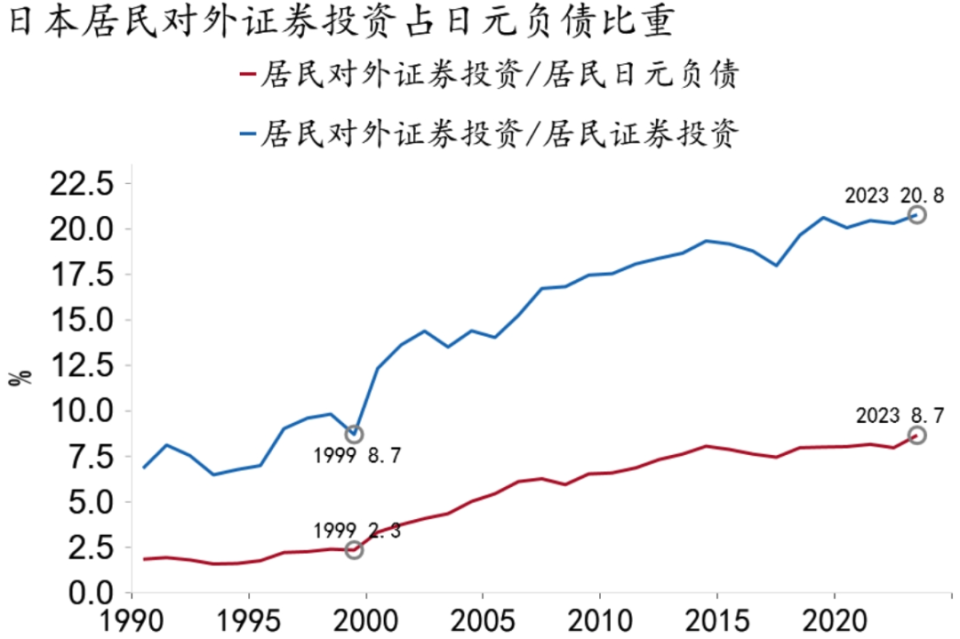

从结构上看,日本居民对外证券投资主要由金融机构与广义政府主导,金融机构占比近六成,广义政府占比近四成,住户部门与企业部门合计仅占5%(图9)。图9:金融机构与广义政府主导居民对外证券投资 资料来源:Macrobond,招商银行研究院日本居民对外证券投资占比持续上升。1999-2023年,日本居民对外证券投资占证券投资的比重从8.7%上升至20.8%,占日元负债的比重从2.3%上升至8.7%(图10-11)。

资料来源:Macrobond,招商银行研究院日本居民对外证券投资占比持续上升。1999-2023年,日本居民对外证券投资占证券投资的比重从8.7%上升至20.8%,占日元负债的比重从2.3%上升至8.7%(图10-11)。图10:日本居民对外证券投资增长快于负债增长 资料来源:Macrobond,招商银行研究院

资料来源:Macrobond,招商银行研究院

图11:日本居民对外证券投资占比不断提升 资料来源:Macrobond,招商银行研究院

资料来源:Macrobond,招商银行研究院

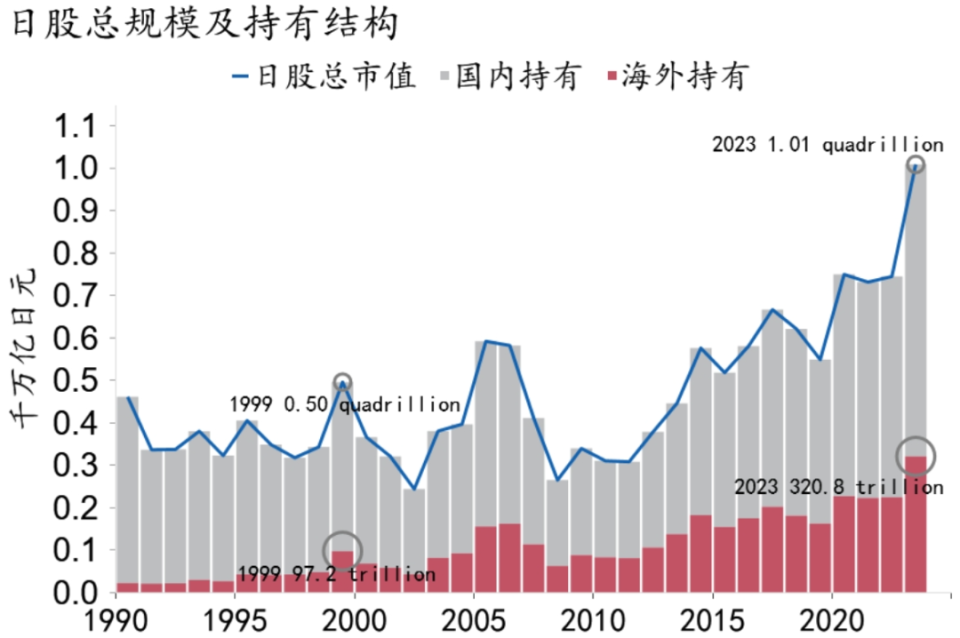

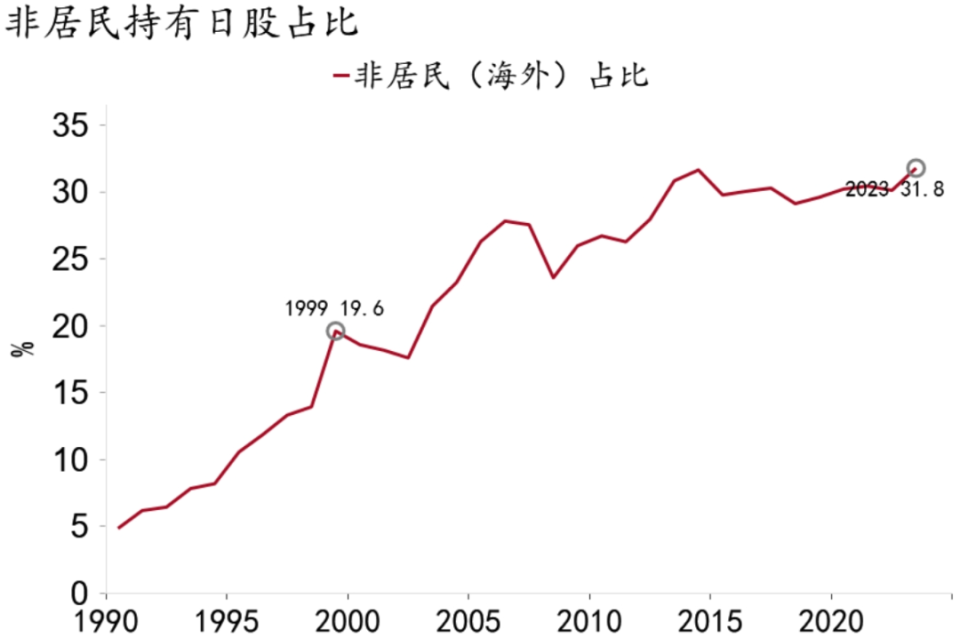

非居民日元资产中上市日股的规模可用于估算此类日元套息交易规模。2023年末,非居民上市日股投资规模为¥314万亿($2.1万亿),占上市日股总市值的31.8%。1999-2023年,非居民上市日股投资规模增长2.2倍(图12),占上市日股总市值的比重从19.6%上升至31.8%(图12)。非居民持有上市日股逾三成市值(图13),日元套息交易逆转因此可能对日本股市形成巨大冲击。图12:非居民持有日股规模持续扩张 资料来源:Macrobond,招商银行研究院

资料来源:Macrobond,招商银行研究院

图13:日本股市逾三成市值由非居民持有 资料来源:Macrobond,招商银行研究院

资料来源:Macrobond,招商银行研究院

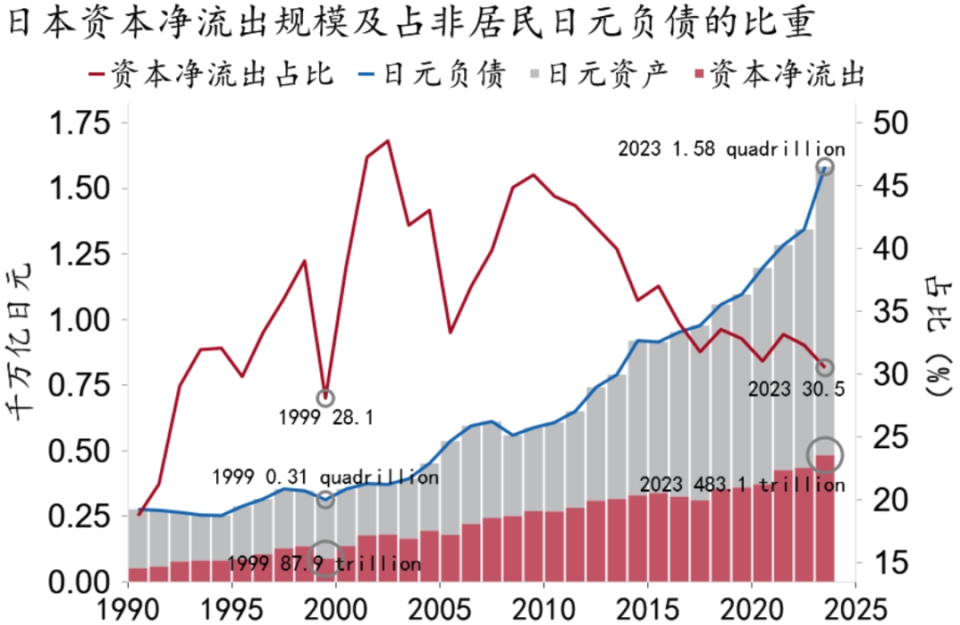

在此类交易中,非居民获取日元融资,并投资于非日元证券。对其规模的估算有两个步骤。一是测算流出日本的日元融资规模(日本资本净流出),方法是用非居民日元负债减去日元资产(即日本对外净债权)。2023年末,非居民日元负债比资产高出¥483万亿($3.2万亿)。1999-2023年,日本资本净流出规模增长4.5倍,远超同期全部日元负债增幅(88%)(图14)。图14:日本资本净流出持续扩大 资料来源:Macrobond,招商银行研究院

资料来源:Macrobond,招商银行研究院

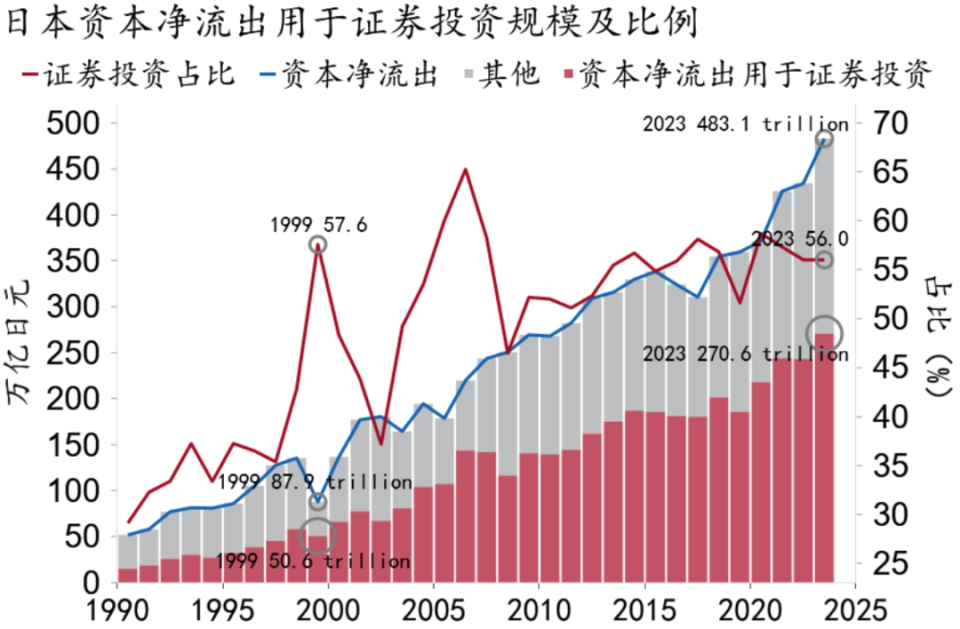

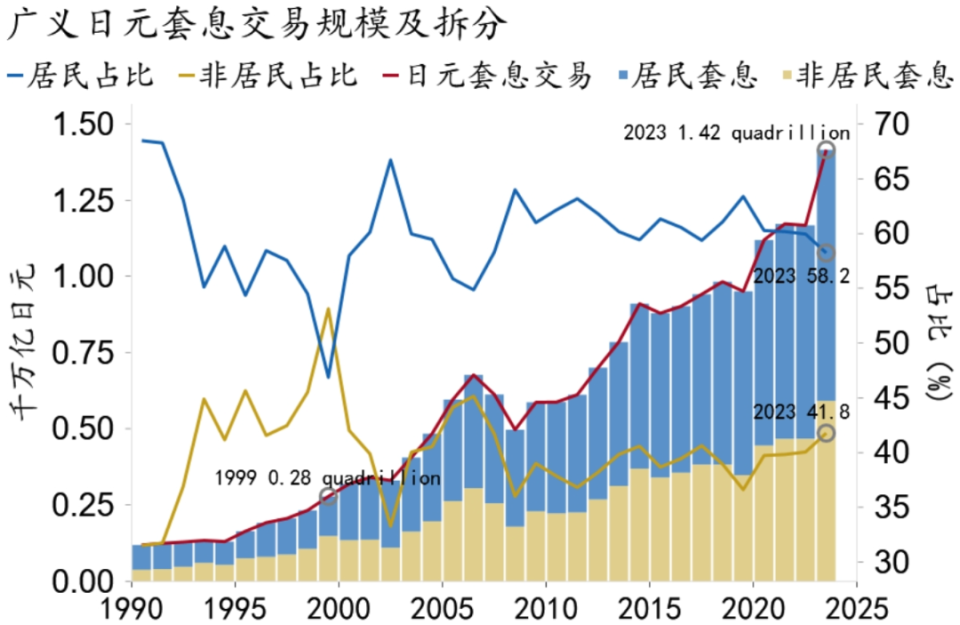

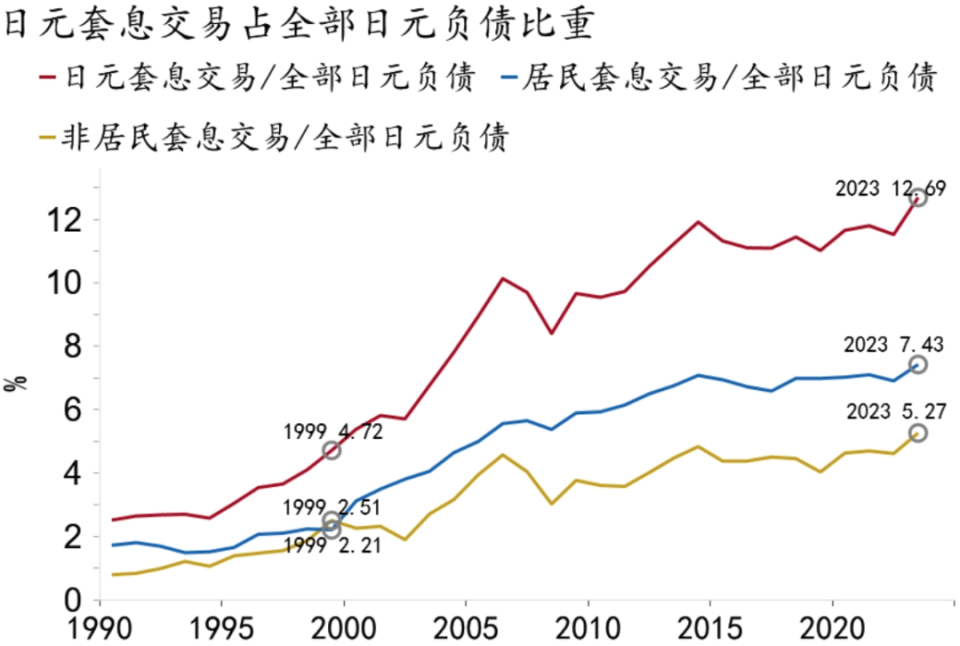

二是测算日本资本净流出中证券投资的规模。假定该部分资金用于证券投资的比例与非居民持有的日元资产占比相同(56%),可推算用于证券投资的资本净流出规模为¥270万亿($1.8万亿)。1999-2023年,日本资本净流出中用于证券投资的规模增长了4.3倍(图15)。图15:日本资本净流出过半用于证券投资 资料来源:Macrobond,招商银行研究院将三类交易合并考虑,广义口径的日元套息交易的潜在规模极为巨大,且在持续扩张,2023年末达¥1,408万亿($9.3万亿),占全部日元负债比重达12.7%(图16-17),相当于日本经济总量的236%。其中,日本居民日元套息交易规模¥824万亿($5.4万亿),占全部日元负债比重为7.4%;非居民日元套息交易规模¥585万亿($3.9万亿),占全部日元负债比重为5.3%。1999-2023年,日本居民日元套息交易规模增长5.3倍,非居民日元套息交易规模增长3.0倍,两者合计增长4.0倍,同期全部日元负债增幅仅为88%。

资料来源:Macrobond,招商银行研究院将三类交易合并考虑,广义口径的日元套息交易的潜在规模极为巨大,且在持续扩张,2023年末达¥1,408万亿($9.3万亿),占全部日元负债比重达12.7%(图16-17),相当于日本经济总量的236%。其中,日本居民日元套息交易规模¥824万亿($5.4万亿),占全部日元负债比重为7.4%;非居民日元套息交易规模¥585万亿($3.9万亿),占全部日元负债比重为5.3%。1999-2023年,日本居民日元套息交易规模增长5.3倍,非居民日元套息交易规模增长3.0倍,两者合计增长4.0倍,同期全部日元负债增幅仅为88%。图16:广义日元套息交易规模巨大,持续扩张 资料来源:Macrobond,招商银行研究院

资料来源:Macrobond,招商银行研究院

图17:广义日元套息交易占比不断提升 资料来源:Macrobond,招商银行研究院

资料来源:Macrobond,招商银行研究院

风险:“启动器”与“放大器”

风险:“启动器”与“放大器”

考虑到日央行货币政策正在转向,此前长时间货币宽松所产生的日元潮水面临退潮,对全球金融市场而言构成了不容忽视的潜在风险。今年海外股市“黑色星期一”就是一次提醒。回溯历史,日元套息交易逆转冲击全球金融市场并非孤例。日元套息交易逆转可能为金融风险的“启动器”和 “放大器”。美日利差收窄触发日元套息交易逆转,投资者卖出风险资产,偿还日元借款,导致全球股市共振下跌,日元汇率快速升值。作为“启动器”,日元套息交易逆转是全球金融市场动荡的主导力量,直接导致日元流动性迅速收缩,冲击全球金融市场。作为“放大器”,日元套息交易逆转是全球金融市场动荡导致风险偏好下降的结果,将进一步加剧全球流动性收缩。国际货币基金组织(IMF)2019年的研究发现【注释8】,21世纪后日元套息交易逆转冲击全球金融市场至少发生过三次,分别为2006年4-6月,2007年10-11月,2015年12月-2016年2月,均伴随着日元大幅升值及全球金融市场动荡。日元套息交易在事件一中是金融风险的“启动器”,在事件二中是金融风险的“放大器”,在事件三中则同时扮演两种角色。作为“启动器”时,日元套息交易逆转的冲击多为暂时性的,或主要源于前期套息交易头寸的超调增长。2003年起,美日利差走阔驱动日元套息交易大幅扩张,随着2006年初美日利差止增,前期超调增长的套息头寸大量平仓,并引发美日股市阶段性调整。2006Q2标普500指数回调7.3%,日经225指数回调19.1%,日元汇率上涨4.2%(图18)。图18:日元套息交易逆转冲击下的市场走势 资料来源:Macrobond,招商银行研究院作为“放大器”,日元套息交易的逆转可能带来更加深远和剧烈的冲击。长时间的资本市场繁荣会使得高风险偏好的日元套息头寸快速膨胀。例如2006-2007年,全球股市走牛驱动日元套息交易加速扩张。次贷危机爆发后,套息交易迅速逆转,放大了金融冲击。截至2009年初,美日股市均已腰斩,日元累计涨幅亦逾两成(图18)。今年“黑色星期一”期间,日元套息交易逆转很可能起到了“启动器”的作用。其中的主体部分应是前两个月超调扩张的风险资产头寸。5-6月,美日股市共振上行,驱动日元套息交易大幅扩张涌入风险资产,日元汇率因而加速贬值,与美日利差走势背离(图3)。7-8月,美日股市下跌与日元套息交易逆转共振,全球风险偏好迅速降低(图19)。8月2日,美国7月就业数据不及预期点燃市场情绪,引发8月5日海外股市剧烈动荡。图19:日元期货净头寸与全球风险偏好强相关

资料来源:Macrobond,招商银行研究院作为“放大器”,日元套息交易的逆转可能带来更加深远和剧烈的冲击。长时间的资本市场繁荣会使得高风险偏好的日元套息头寸快速膨胀。例如2006-2007年,全球股市走牛驱动日元套息交易加速扩张。次贷危机爆发后,套息交易迅速逆转,放大了金融冲击。截至2009年初,美日股市均已腰斩,日元累计涨幅亦逾两成(图18)。今年“黑色星期一”期间,日元套息交易逆转很可能起到了“启动器”的作用。其中的主体部分应是前两个月超调扩张的风险资产头寸。5-6月,美日股市共振上行,驱动日元套息交易大幅扩张涌入风险资产,日元汇率因而加速贬值,与美日利差走势背离(图3)。7-8月,美日股市下跌与日元套息交易逆转共振,全球风险偏好迅速降低(图19)。8月2日,美国7月就业数据不及预期点燃市场情绪,引发8月5日海外股市剧烈动荡。图19:日元期货净头寸与全球风险偏好强相关 资料来源:Macrobond,招商银行研究院

资料来源:Macrobond,招商银行研究院 前瞻:警惕日元“大退潮”

前瞻:警惕日元“大退潮”

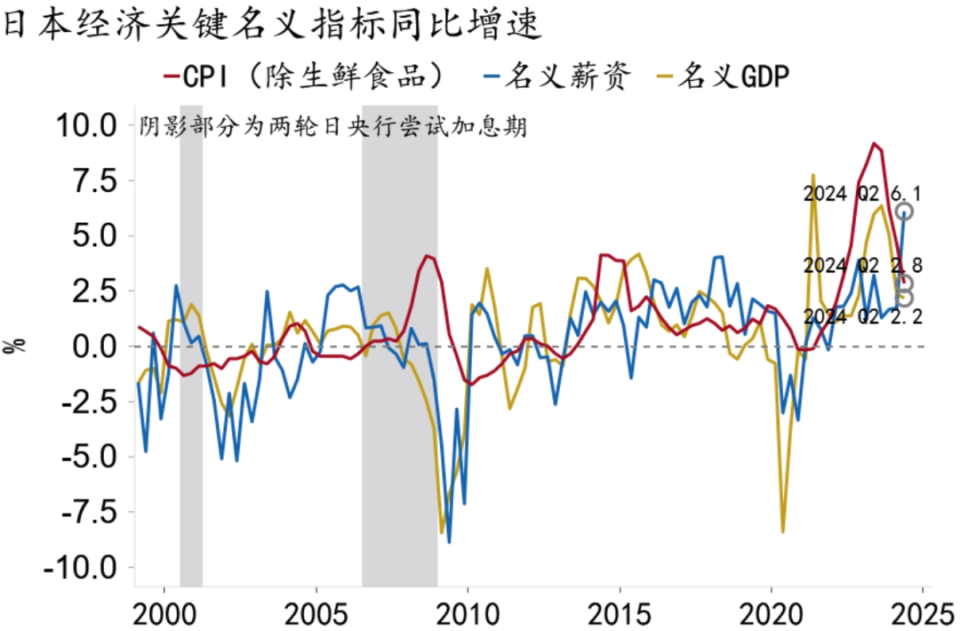

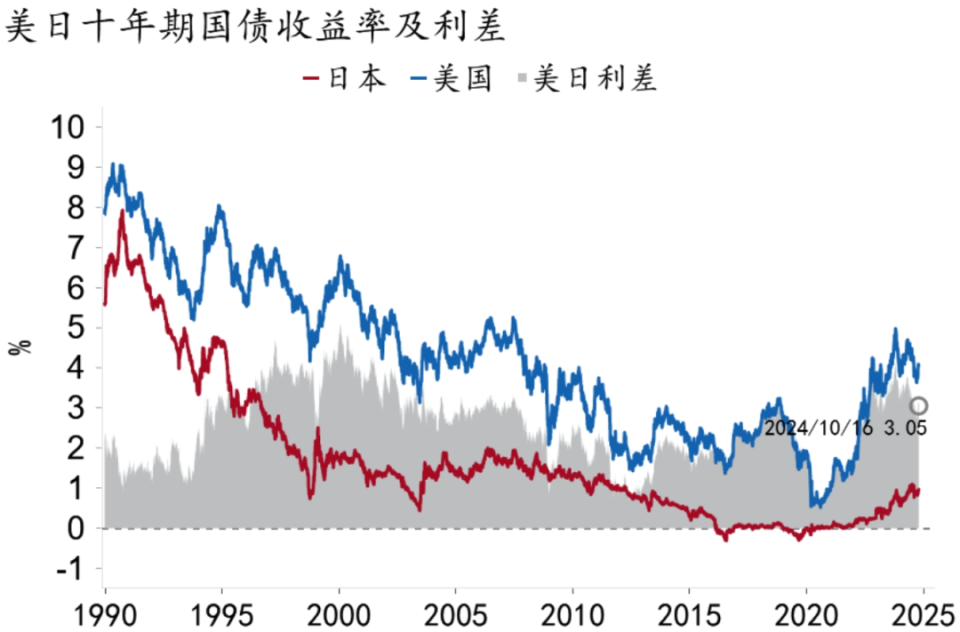

总结而言,日央行经年累月的货币宽松,造就了天量的日元潮水,经由套息交易流向日本海内外金融市场。基于日元资金循环表的测算显示,2024年一季度,广义日元套息交易规模或超$9万亿。若未来日本收紧货币政策,与美联储政策周期持续分化,导致美日利差不断收窄,天量日元套息交易可能系统性逆转。近期日本新任首相石破茂宣称,日本目前没有进一步加息的环境。但事实上,日本正在失去维持极低利率的宏观基础。1990年代后,日本经济历经多次海内外经济金融危机的冲击,新冠疫情过后终于出现复苏迹象,物价、薪资和名义产出增长趋于稳定(图20)。2024年1-8月,日本CPI通胀已连续28个月位于2%目标上方,2.5%的中枢相较疫前出现明显上行(2017-2019年通胀中枢仅为0.7%)。当前日本 “工资-物价”正向螺旋已初现端倪,日本通胀水平或持续站稳2%上方,给日央行带来加息压力。与此同时,美联储已经开启降息周期,于今年9月首次降息50bp。货币政策周期错位之下,美日利率相向而行,美日利差或趋势性回落(图21)。

图20:日本经济关键名义指标全面修复 资料来源:Macrobond,招商银行研究院

资料来源:Macrobond,招商银行研究院

图21:美国与日本利率水平相向而行 资料来源:招商银行研究院

资料来源:招商银行研究院

对全球金融市场而言,日元套息交易逆转可能在一定程度上对冲美联储降息的宽松效应,成为波动的潜在来源,为美日央行的货币政策决策带来困扰。简而言之,当前美日货币政策周期正发生历史性转折,全球金融市场前路难免颠簸。1、除非特别说明,本文中年份一般指日本财年,时间跨度为当年4月至次年3月。

2、1999年后,日央行有过三次加息尝试。第一次加息至0.25%(2000-2001年),因美国互联网泡沫破灭终结。第二次加息至0.5%(2006-2008年),因美国次贷危机终结。第三次尝试正在进行中(2024年至今),现已加息至0.25%。大致可以认为,日央行实施了长达25年的零利率政策。

3、套息交易融资端常见的低息币种包括日元和瑞郎,投资端常见的高息币种则包括美元和澳元。

4、 一个外汇掉期交易的典型例子是,交易者在即期市场买入美元卖出日元,并在远期市场以约定的价格(即期汇率-掉期点)卖出美元买回日元,掉期点是投资者为锁定汇率所付出的成本。

5、 参见The Yen Carry Trade-A Roadblock to BoJ Hikes, Not Fed Cuts (Fishman/Kanter), Goldman Sachs, August 2024.

6、参见JPY: Peeling back the carry trade onion, ING, August 2024.

7、参见Carry Trade Unwind: Is It Really Over?, Charles Schwab, August 2024.

8、参见Han and Westelius (2019),Anatomy of Sudden Yen Appreciations, IMF working paper.