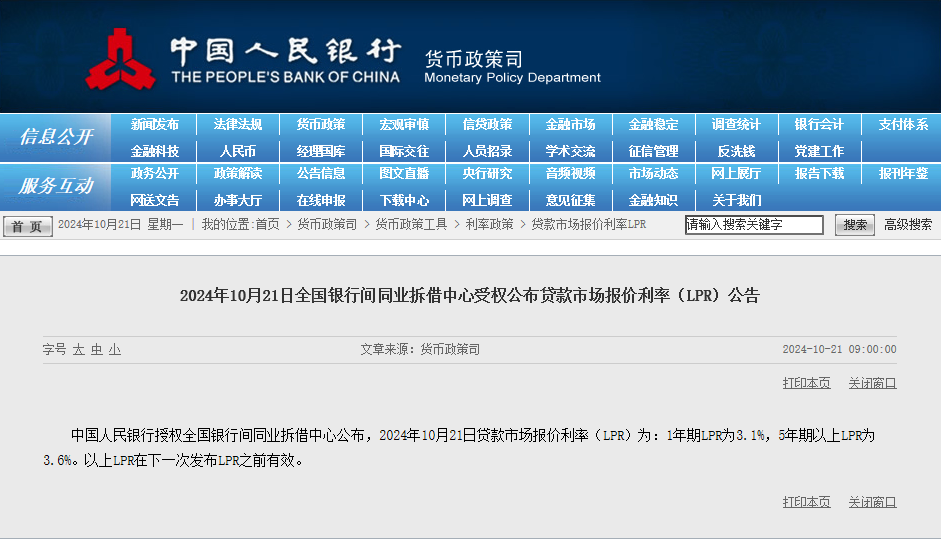

刚刚,央行发布公告,2024年10月21日贷款市场报价利率(LPR)为:1年期LPR为3.1%,5年期以上LPR为3.6%。以上LPR在下一次发布LPR之前有效。

今年之前LPR已经从年初的4.2%降到3.85%。这次下调,已经是今年的第三次调整,也是降幅最大的一次。

今年之前LPR已经从年初的4.2%降到3.85%。这次下调,已经是今年的第三次调整,也是降幅最大的一次。

这意味着近期热议的降LPR正式落地,大部分存量房贷利率(浮动利率,90%以上)都可以再下调25BP,房贷又降了!

今年第一次降息出现在2月20日,5年期LPR降息了25个基点,但1年期LPR没有降息。第二次降息出现在7月22日,1年期和5年期LPR都降息了10个基点。本次5年期再降低25个基点,相当于一年内,5年期lpr已经降低了60个基点,刷新了历史记录。

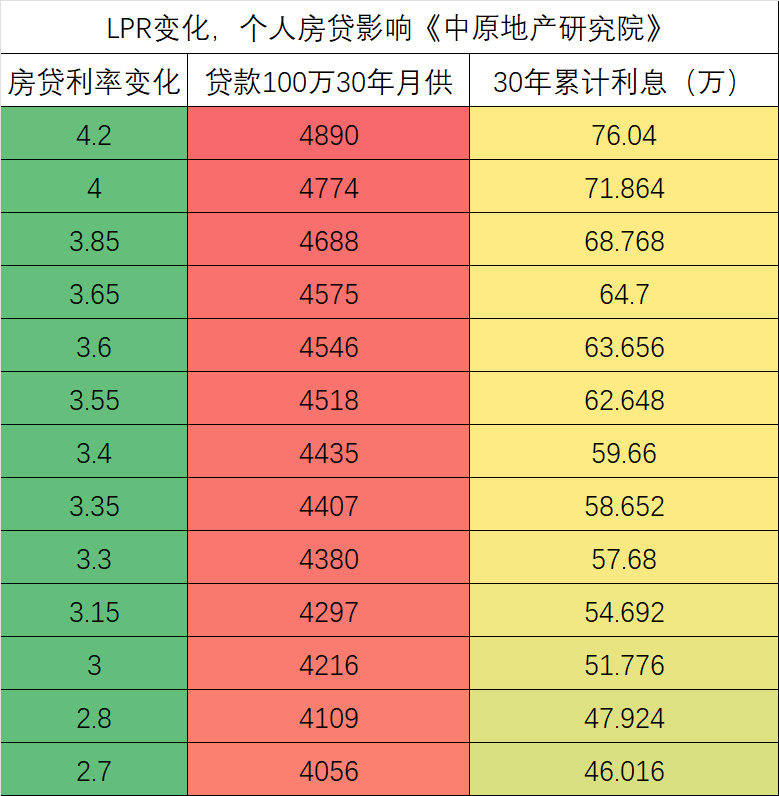

累计60个基点的降息,相当于全国所有购房者都可以享受到起码每100万30年每月月供减少344元,100万累计利息减少12.38万。本次25个基点相当于100万30年月供减少142元,累计30年可以减少5.11万!

首先:大家关心的存量房贷将全面降低到3.3以下!

10月25日的批量调整只加减点,调整后到重定价日前,大家的利率会有差异,之后才统一为最新LPR-30bp.除了北京上海深圳,基本上全国房贷利率将全面跌下3.3以下!

中原地产研究院统计:本次降息之前存量房贷平均利率大约在3.92%左右,而新增的房贷平均房贷利率在3.3%左右,经过本次降息,未来全国房贷存量平均在3.3左右,新政房贷平均跌到3左右,除了少数一线城市,新增房贷将全面2字头!

这对购房者来说是一个特大利好!

美国开启新一轮降息周期,打破了中国货币政策的天花板,让我们获得了更大的降息空间。过去几年,中美利率出现了罕见的倒挂,中国10年期国债收益率比美国低200个基点左右。为了减少资金流出中国,中国降息步子很小,幅度有限。美元开启降息周期后,中国未来几年降息空间加大,低利率时代来临了。美联储开启降息周期,对中国是利好。它让中国货币政策空间加大了,对楼市、股市和经济都构成利好。在经济下行压力之下,货币政策仍会趋于更加宽松,中国的降息周期会继续。而且随着美国大幅度降低,国内未来几个月降息也会加速。中原地产研究院统计数据显示,2024年10月全国平均利率已经跌到了3.3%左右,房贷利率整体看已经经过了多轮下降,从调整幅度上看,各地对于房贷利率的降低呈现出差异性。目前,多数城市的首套房贷利率已降至2.8%~3%间。目前,一线城市5年期以上房贷利率最高的北京上海是3.4%,广州低至2.9%;二线城市普遍为3.1%,南京低至2.95%。经过本次降息,一线城市首套房最高跌到3.15!今天降息之前:一线城市首套最低3.4,经过本次降息将跌到3.15!

之前北京5年期以上商贷利率下限为:首套LPR-45BP,五环内二套LPR-5BP,五环外二套LPR-25BP。

之前上海房贷利率执行情况如下:

首套是LPR减45个BP:3.85%-45BP=3.4%二套(主城)LPR减5个BP:3.85%-5BP=3.8%二套(临港、嘉定、青浦、松江、奉贤、宝山、金山)LPR减25个BP:3.85%-25BP=3.6%

预计一线城市的市场有望继续维持930新政后的热度一段时间。

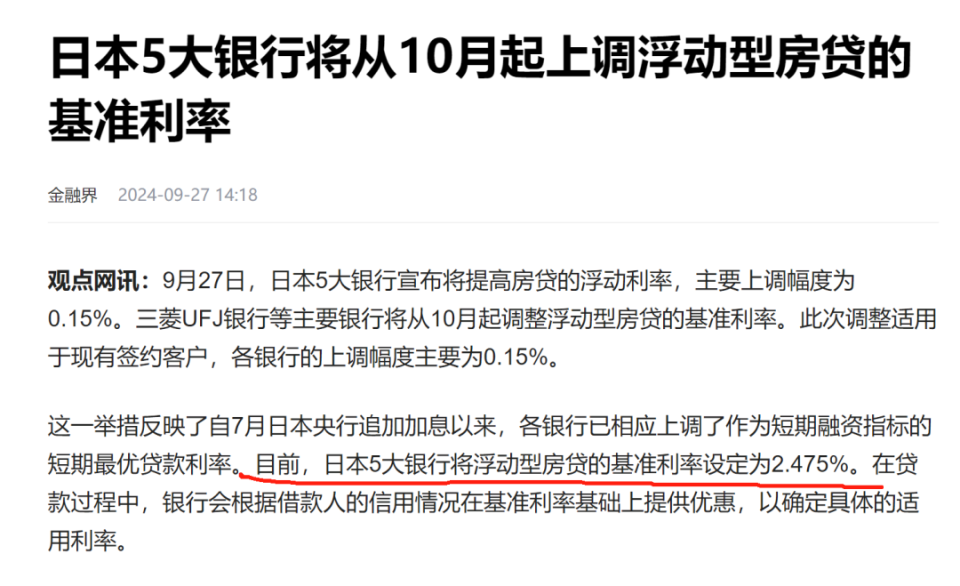

在市场需求疲软、房价下行、市场竞争加剧等背景下,8-9月整体房地产市场销售去化受阻,“以价换量”成为去库存常用手段。房地产市场继续保持低位运行,重点房企销售降幅仍较大,市场仍处于深度调整过程。前期的政策影响逐渐减弱,整体看购房者信心仍然不足。未来,房地产市场的走势仍然需要进一步观察。本轮楼市下行幅度和周期已经刷新历史记录,从目前看,930政策主要影响了京沪等一线城市,特别是深圳、北京和上海二手房市场出现了企稳现象。 日本5大银行将浮动型房贷的基准利率设定为2.475%。在进行贷款时,银行会根据借款人的信用情况在基准利率的基础上给予优惠,确定适用的具体利率。降息叠加后续的降准,对于国内房地产企业而言,融资成本会降低。这将有助于房企增加融资渠道,降低融资成本,利于房地产企业的资金周转和项目开发。持续宽松的货币政策,这会影响国内购房者对房地产市场的预期。市场可能认为经济环境将更加有利于房地产市场的发展,对房价上涨的预期增强,从而进一步刺激购房需求。不过,如果购房者对未来经济形势仍存在担忧,这种预期的改善可能会受到一定限制。2024年以来,中央多次强调房地产的重要性,稳定房地产对于稳定宏观经济大盘至关重要,9月大会今年房地产调控政策定调后,最近的几次国常会进一步明确政策方向,也释放了更加积极有力信号,市场不稳、政策不止。房地产供需两端政策有望进一步优化调整,各地去库存相关举措肯定将加快落实。2014年930全面放松,2016年930全面调控收紧,2022年930“降低公积金贷款利率、放宽首套房按揭利率下限”,2023年9月“调降存量房贷利率,放松认房不认贷”。每一次930都牵动着地产人的心。2024年再次开始政策大宽松时代。当前市场期待的政策很多,从存量房贷利率调降,到一线城市不限购,再到融资全面支持。单纯依靠政策放松并不能持久地提振市场信心,还需要综合考虑市场需求、经济环境以及购房者的心理预期。楼市政策频繁调整也是市场反复波动的原因之一。每一次政策调整,都会对市场产生不同程度的影响。例如,降低首付比例、降低贷款利率等措施,虽然在短期内可以刺激购房需求,但如果市场预期不稳定,购房者仍会持观望态度,市场难以实现持久复苏。整体看,短期内居民收入预期弱、房价下跌预期仍在等因素依然制约着房地产市场的企稳,目前房地产行业面对的并非简单的资金问题,拿地、销售、客源、贷款乃至同质化产品竞争都存在压力。当前购房是收入稳定问题,叠加人口结构问题,在房地产库存积压的影响下,稳定依然需要更多时间。整体看,2024年楼市的需求、购房者的收入和信心都还需要一定时间恢复,还在逐渐见底过程中,国家救房地产的决心已经全面体现在政策上,美联储降息周期来了,伴随美国步入降息通道,人民币汇率压力将极大缓解,国内货币政策空间将显著扩大,lpr降低到3以内已经是100%趋势。政策空间更大了,未来更多更重磅的政策会加码落地,对房地产可以比之前乐观一点了!降息有利于保持房地产预期稳定。部分城市特别是一二线城市逐渐见底,市场快速企稳将是趋势。有望在2024年初再现一定范围市场的暖冬。

日本5大银行将浮动型房贷的基准利率设定为2.475%。在进行贷款时,银行会根据借款人的信用情况在基准利率的基础上给予优惠,确定适用的具体利率。降息叠加后续的降准,对于国内房地产企业而言,融资成本会降低。这将有助于房企增加融资渠道,降低融资成本,利于房地产企业的资金周转和项目开发。持续宽松的货币政策,这会影响国内购房者对房地产市场的预期。市场可能认为经济环境将更加有利于房地产市场的发展,对房价上涨的预期增强,从而进一步刺激购房需求。不过,如果购房者对未来经济形势仍存在担忧,这种预期的改善可能会受到一定限制。2024年以来,中央多次强调房地产的重要性,稳定房地产对于稳定宏观经济大盘至关重要,9月大会今年房地产调控政策定调后,最近的几次国常会进一步明确政策方向,也释放了更加积极有力信号,市场不稳、政策不止。房地产供需两端政策有望进一步优化调整,各地去库存相关举措肯定将加快落实。2014年930全面放松,2016年930全面调控收紧,2022年930“降低公积金贷款利率、放宽首套房按揭利率下限”,2023年9月“调降存量房贷利率,放松认房不认贷”。每一次930都牵动着地产人的心。2024年再次开始政策大宽松时代。当前市场期待的政策很多,从存量房贷利率调降,到一线城市不限购,再到融资全面支持。单纯依靠政策放松并不能持久地提振市场信心,还需要综合考虑市场需求、经济环境以及购房者的心理预期。楼市政策频繁调整也是市场反复波动的原因之一。每一次政策调整,都会对市场产生不同程度的影响。例如,降低首付比例、降低贷款利率等措施,虽然在短期内可以刺激购房需求,但如果市场预期不稳定,购房者仍会持观望态度,市场难以实现持久复苏。整体看,短期内居民收入预期弱、房价下跌预期仍在等因素依然制约着房地产市场的企稳,目前房地产行业面对的并非简单的资金问题,拿地、销售、客源、贷款乃至同质化产品竞争都存在压力。当前购房是收入稳定问题,叠加人口结构问题,在房地产库存积压的影响下,稳定依然需要更多时间。整体看,2024年楼市的需求、购房者的收入和信心都还需要一定时间恢复,还在逐渐见底过程中,国家救房地产的决心已经全面体现在政策上,美联储降息周期来了,伴随美国步入降息通道,人民币汇率压力将极大缓解,国内货币政策空间将显著扩大,lpr降低到3以内已经是100%趋势。政策空间更大了,未来更多更重磅的政策会加码落地,对房地产可以比之前乐观一点了!降息有利于保持房地产预期稳定。部分城市特别是一二线城市逐渐见底,市场快速企稳将是趋势。有望在2024年初再现一定范围市场的暖冬。