三季报解读:抽水蓄能兼具稀缺与成长,国防军工高爆发与小确幸你选谁?

10月16日至17日盘前,沪深京三市共5家公司发布三季度业绩预告,均为预增,增幅超过100%有3家。从规模来说,仅有中国人寿(601628.SH)算得上有代表性的行业龙头,其增长逻辑以及行业机遇我们已在近几日探讨过,今日不再赘述。其余4家限于规模有限,难以确切体现行业面貌。

按常理说,三季报业绩预告要在15日前完成披露,也就说业绩预告已经进入收尾阶段。不过不用担心风云君没事做,三季度业绩快报&完整三季报已经到达战场。截至10月17日盘前,沪深京共有15家公司发布三季度业绩快报、34家公司发布三季报,其中不乏利润增速超过20%的个股。

抽水蓄能稀缺标的,增长动能充沛

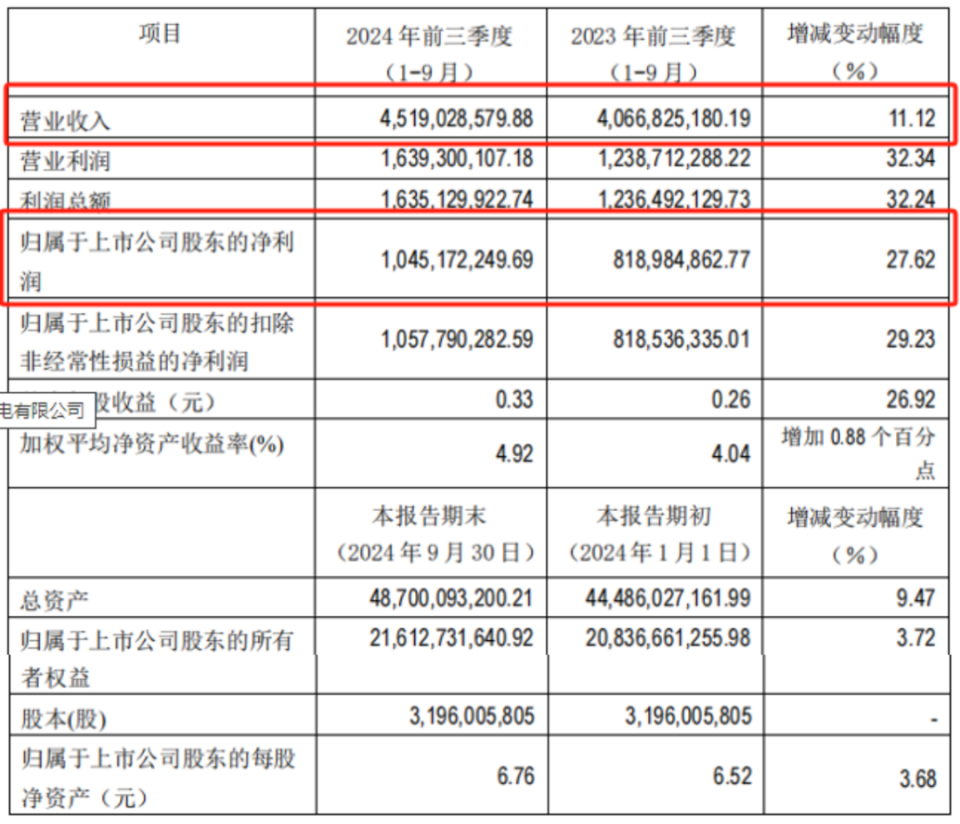

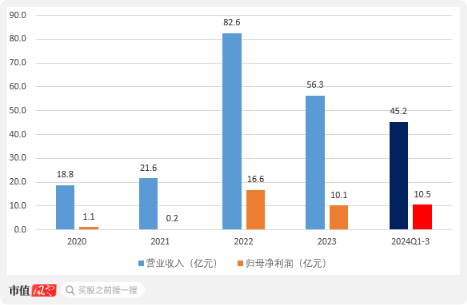

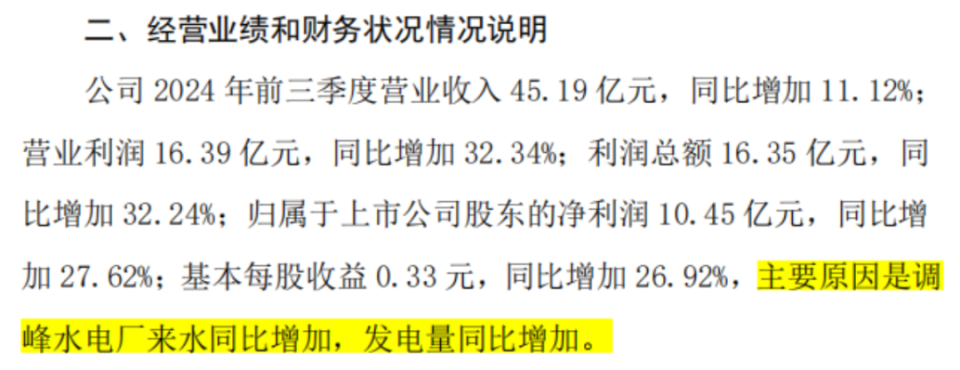

南网储能(600995.SH)是当中较为亮眼的一家,前三季度营收45.19亿同比增长11.1%,净利润10.45亿同比增长27.6%,规模已超过上年全年的水平。

比较难得的是,这是在中报净利润同比下滑9.6%的基础上取得的,只算三季度,净利润同比增幅高达231.5%。南网储能是南方电网旗下的抽水蓄能运营平台,2022年9月通过资产置换方式借壳文山电力上市,交易详情风云君也有分析过。这也是过去两年间业绩的大幅波动的主要原因,算下来2023年才是南网储能上市后的首个可比年度。

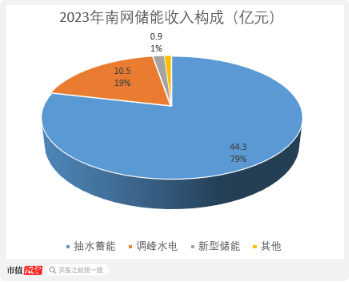

2023年,主业抽水蓄能贡献了接近80%收入,剩余部分主要由自有水电站的发电收入贡献。

南网储能旗下水电站共3个,装机装机容量合计203万千瓦,其中192万千瓦归属珠江水系。前三季度的业绩增长正是来自这部分业务,相较于水量偏枯的2023年,2024年来水量有明显改善。

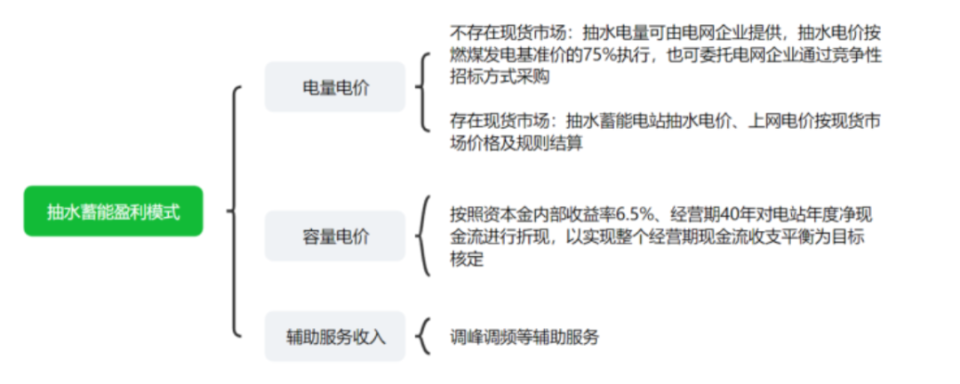

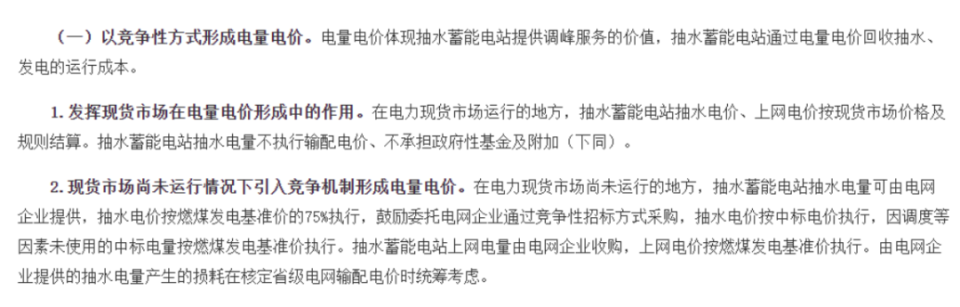

相较于看天吃饭的水电,抽水蓄能的业绩贡献相对稳定,且这个行业发展至今,两部制电价的盈利模式已经普及。两部制电价中,一部分是电量电价,即抽水蓄能充电与发电之间的价差,电力现货市场尚未运行的区域内约是标杆电价的25%,存在电力现货市场的地方则随行就市。

(来源:《关于进一步完善抽水蓄能价格形成机制的意见》)另一部分容量电价主要体现电网公司对储能电站固定成本等非运营成本的相关支持,现按照40年经营期、IRR 6.5%的标准核定。