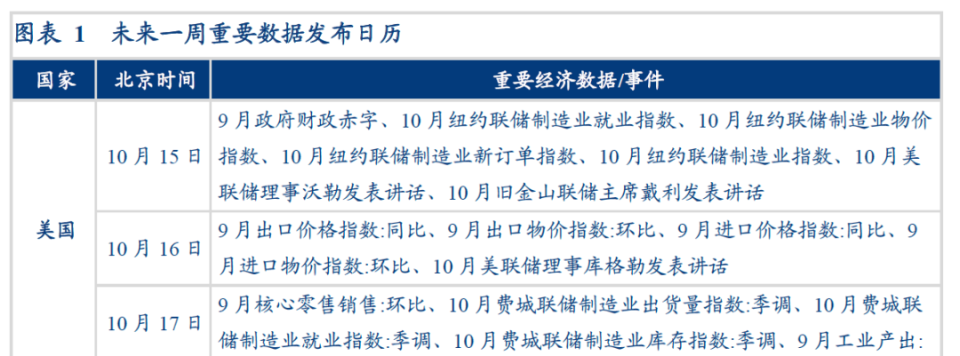

文:华创证券研究所副所长 、首席宏观分析师 张瑜(执业证号:S0360518090001)

核心观点

1、重要数据回顾:①美国9月CPI同比超预期,9月PPI同比超预期,8月贸易逆差大幅收窄,10月密歇根大学消费者信心指数不及预期。②欧元区8月CPI终值同比符合预期,9月消费者信心指数初值好于预期。2、美国基本面高频:①景气上行的有:WEI指数(经济景气上行)、消费(红皮书商业零售同比边际回升)。②景气下行的有:就业(美国初请失业金人数、续请失业金人数回升)、物价(大宗价格回落、汽油零售价回落)、地产(房贷申请数量回落)。3、美国流动性高频:①美国金融条件收紧,欧元区金融条件放松。②离岸美元流动性:继续恶化。日元对美元、欧元对美元三个月掉期基差明显回落。报告摘要

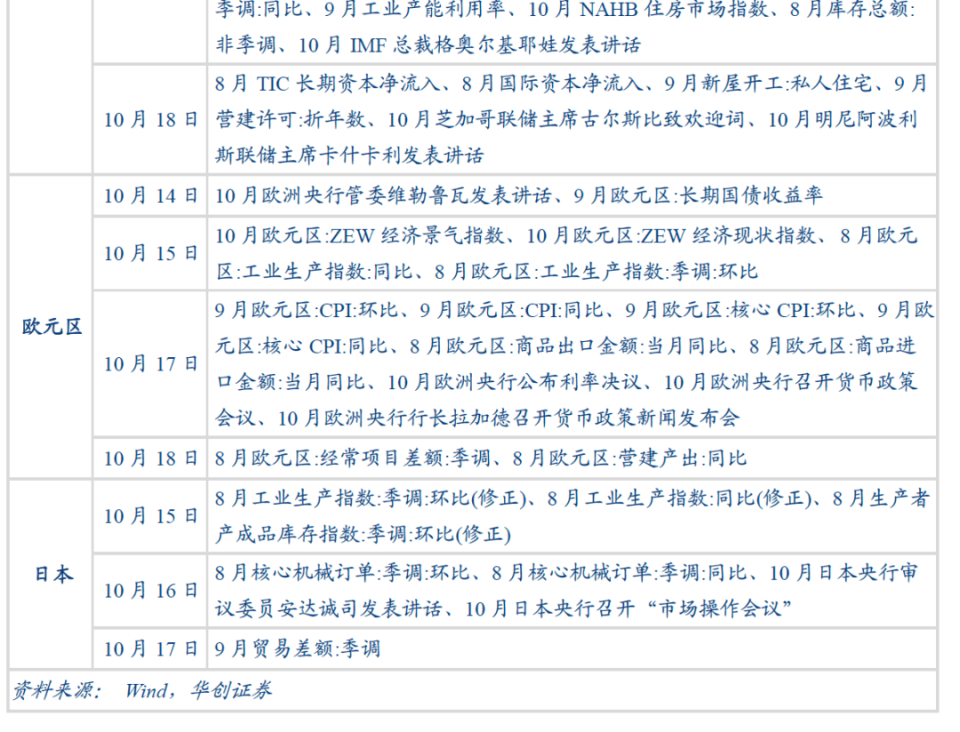

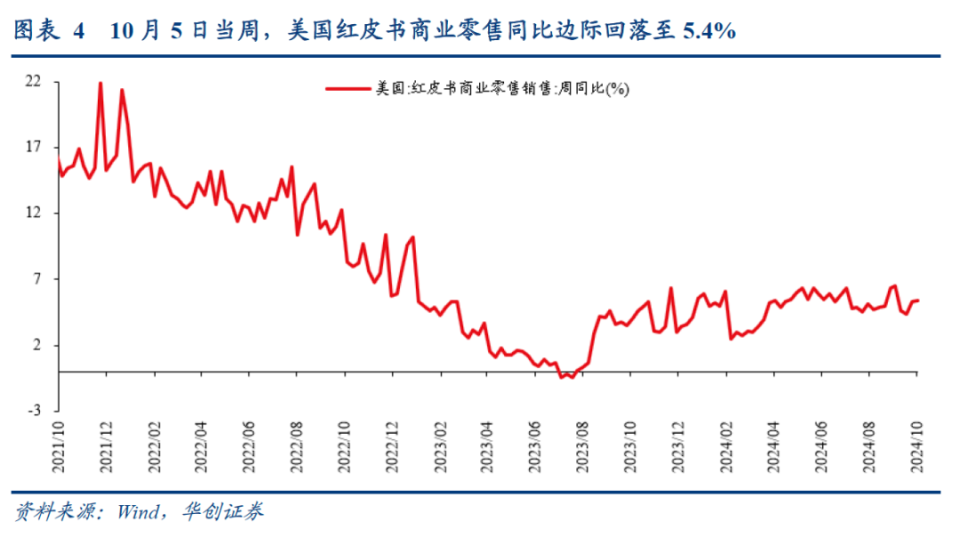

1、美国9月CPI同比超预期,9月PPI同比超预期,8月贸易逆差大幅收窄,10月密歇根大学消费者信心指数不及预期。2、欧元区8月零售环比回升,德国制造业订单超预期下降。3、美联储9月会议纪要显示分歧,部分与会者更倾向于降息25个基点。美国经济活动指数回升。10月5日当周,美国WEI指数升至2.10%(四周移动平均为2.15%),上周为2.07%(四周移动平均为2.12%)。德国经济活动指数回升。10月6日当周,德国WAI指数升至0.06%(四周移动平均为0.04%),上周为0.02%(四周移动平均为0.03%)。1、美国红皮书商业零售同比增速边际回升。10月5日当周,美国红皮书商业零售同比升至5.4%,前一周为5.3%。2、地产:美国按揭贷款利率回升,房贷申请数量回落。10月10日,美国30年期抵押贷款利率6.32%,前一周为6.12%,前两周为6.08%。10月04日当周,美国MBA市场综合指数(反映抵押贷款申请数量情况)降至277.5,环比前一周下跌5.1%。大宗价格回落,美国汽油零售价回落。10月11日,RJ/CRB商品价格指数290.99,较前一周跌0.2%,较前两周涨1.8%。10月07日,美国汽油零售价3.03美元/加仑,较前一周跌2.0%,较前两周跌1.6%。1、金融状况:美国金融条件收紧,欧元区金融条件放松。10月11日,美国彭博金融条件指数为0.78,一周前为0.90,两周前为0.76。同期,欧元区彭博金融条件指数为1.08,一周前为0.83,两周前为0.70。2、离岸美元流动性:继续恶化。10月11日,日元兑美元掉期基差为-53.0bp,欧元兑美元掉期基差为-8.3bp,一周前分别为-47.3bp、-7.9bp。报告目录

1)美国9月CPI同比超预期,9月PPI同比超预期,8月贸易逆差大幅收窄,10月密歇根大学消费者信心指数不及预期,初请失业金人数达一年以来最高。1)美国9月CPI同比涨2.4%,前值2.5%,为2021年2月来最低,预期为2.3%。核心CPI同比涨3.3%,为6月来新高,预期为持平3.2%。9月CPI环比涨0.2%,核心CPI环比涨0.3%,均超预期。2)美国8月出口2718亿美元,前值2666亿美元;进口3422亿美元,前值3453亿美元;贸易逆差704亿美元,预期为逆差706亿美元,前值为逆差789亿美元。3)美国10月密歇根大学消费者信心指数初值68.9,预期70.8,9月终值70.1。一年期通胀预期初值2.9%,9月终值2.7%;五年期通胀预期初值3%,9月终值3.1%。4)美国9月PPI同比升1.8%,预期升1.6%,前值上修为1.9%;环比持平,预期升0.1%,前值升0.2%。核心PPI同比升2.8%,预期升2.7%,前值上修为2.6%;环比升0.2%,预期升0.2%,前值升0.3%。5)美国初请失业金人数大幅增3.3万人至25.8万人,远高于预期的23万人,创2023年8月初以来最高;前一周续请失业金人数增4.2万人至186.1万人。2)欧元区8月零售环比回升,德国制造业订单超预期下降。1)欧元区8月零售销售环比升0.2%,预期升0.2%,前值由升0.1%修正为持平。2)德国8月季调后制造业订单环比降5.8%,预期降2.0%,前值升2.9%修正为升3.9%;同比降3.9%,预期降2.0%,前值升3.7%。3)美联储9月会议纪要显示分歧,部分与会者更倾向于降息25个基点。美联储9月会议纪要显示,绝大多数成员支持将利率下调50个基点;部分与会者指出,在7月会议上,有合理的理由进行25个基点的降息。部分与会者表示,更倾向于在9月会议上降息25个基点,另有少数与会者表示可能会支持这一举措。所有官员均支持在9月会议上降息;降息50个基点,预计将使利率与经济“更好保持一致”。部分与会者表示,降息25个基点可能意味着更可预测的正常化路径。官员们一致认为,会议通过的更大幅度的降息不应被视为对经济前景感到担忧的信号,也不应被视为美联储准备迅速降息的信号。4)欧洲央行公布9月会议纪要。欧洲央行公布9月货币政策会议纪要,决策者对欧元区通胀放缓趋感到满意,但考虑到通胀压力仍存,因此要逐步放松货币政策。欧洲央行认为,通胀回落至2%政策目标的基本路径主要取决于薪资增速的下降,以及生产率的加速回升,因此要持续监测通胀是否及时稳定在目标水平,同时要谨慎对待通胀回落放缓的风险,避免过早放松货币政策。

美国经济活动指数回升。10月5日当周,美国WEI指数升至2.10%(四周移动平均为2.15%),上周为2.07%(四周移动平均为2.12%)。德国经济活动指数回升。10月6日当周,德国WAI指数升至0.06%(四周移动平均为0.04%),上周为0.02%(四周移动平均为0.03%)。

美国红皮书商业零售同比增速边际回升。10月5日当周,美国红皮书商业零售同比升至5.4%,前一周为5.3%。

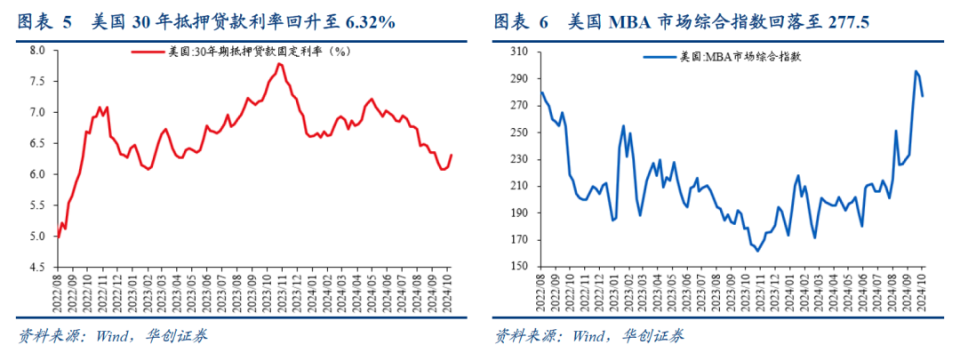

美国抵押贷款利率回升。10月10日,美国30年期抵押贷款利率6.32%,前一周为6.12%,前两周为6.08%。抵押贷款申请数量回落。10月04日当周,美国MBA市场综合指数(反映抵押贷款申请数量情况)降至277.5,环比前一周下跌5.1%。

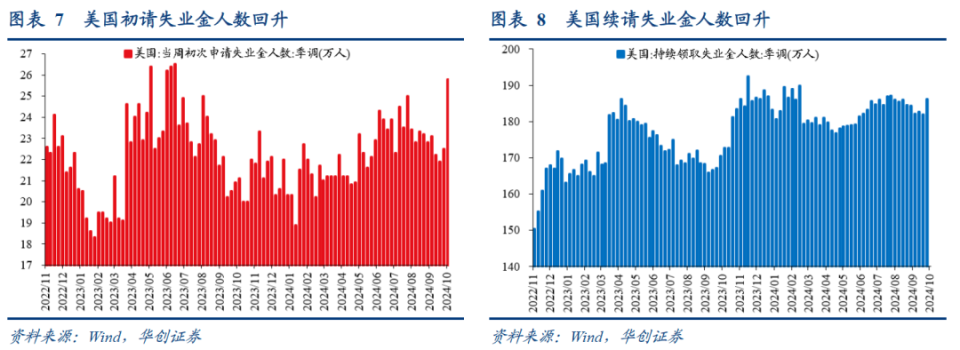

(五)就业:初请失业金人数回升,续请失业金人数回升美国初请失业金人数回升,续请失业金人数回升。10月05日当周,美国初请失业金人数25.8万人,前一周为22.5万人,两周前为21.9万人。09月28日当周,美国续请失业金人数186.1万人,前一周为181.9万人,两周前为182.7万人。

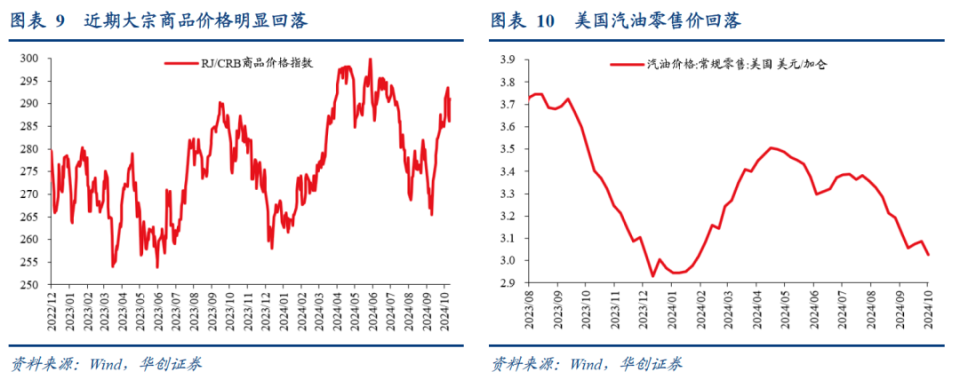

大宗商品价格回落。10月11日,RJ/CRB商品价格指数290.99,较前一周跌0.2%,较前两周涨1.8%。美国汽油零售价格回落。10月07日,美国汽油零售价3.03美元/加仑,较前一周跌2.0%,较前两周跌1.6%。

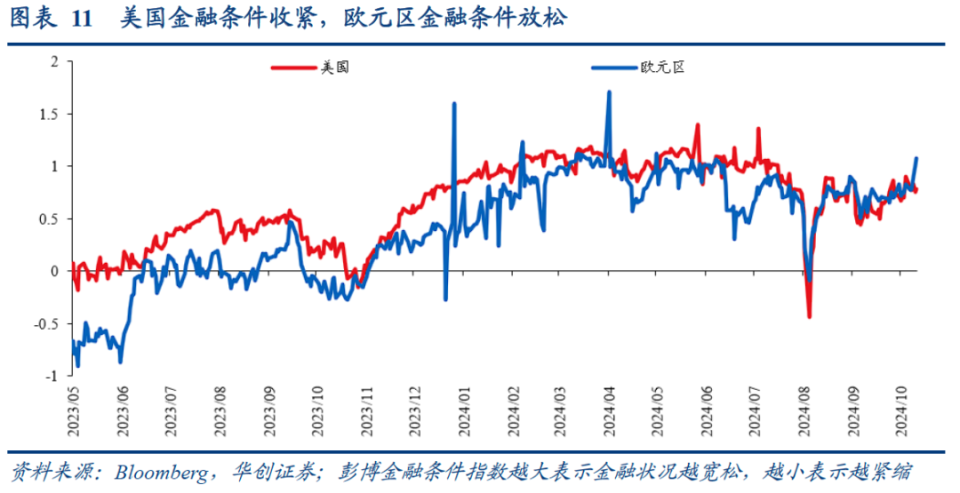

1、金融状况:美国金融条件收紧,欧元区金融条件放松美国金融条件收紧,欧元区金融条件放松。10月11日,美国彭博金融条件指数为0.78,一周前为0.90,两周前为0.76。同期,欧元区彭博金融条件指数为1.08,一周前为0.83,两周前为0.70。

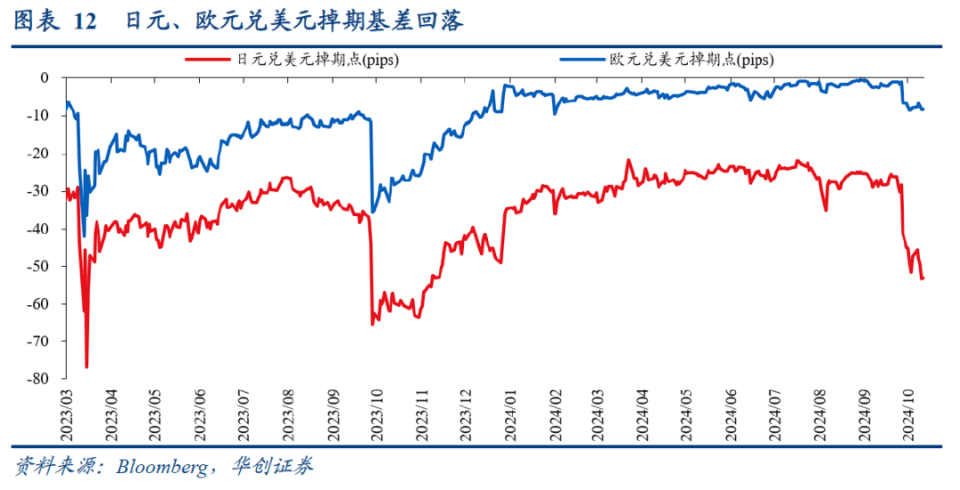

日元、欧元兑美元3个月掉期基差回落。10月11日,日元兑美元掉期基差为-53.0bp,欧元兑美元掉期基差为-8.3bp,一周前分别为-47.3bp、-7.9bp。

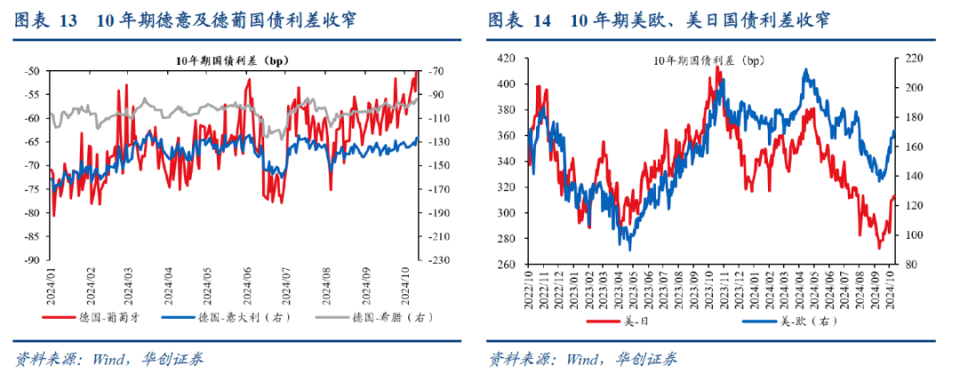

10年期德意及德葡国债利差收窄。10月11日,德国与葡萄牙、意大利10年期国债利差分别为-47.9bp、-127.0bp,一周前分别为-57.2bp、-134.4bp。10年期美欧及美日国债利差走阔。10月10日,10年期美欧国债利差为170.8bp,一周前为165.9bp。10月10日,10年期美日国债利差为313.0bp,一周前约为309.4bp。

具体内容详见华创证券研究所10月14日发布的报告《【华创宏观】美国初请失业金人数达一年以来最高水平——海外周报第64期》。

根据《证券期货投资者适当性管理办法》及配套指引,本资料仅面向华创证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发。若您不是华创证券客户中的金融机构专业投资者,请勿订阅、接收或使用本资料中的信息。本资料难以设置访问权限,若给您造成不便,敬请谅解。感谢您的理解与配合。

20230406-浙江如何建设共同富裕示范区?——政策观察双周报第55期

华创证券研究所定位为面向专业投资者的研究团队,本资料仅适用于经认可的专业投资者,仅供在新媒体背景下研究观点的及时交流。华创证券不因任何订阅本资料的行为而将订阅人视为公司的客户。普通投资者若使用本资料,有可能因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。

本资料来自华创证券研究所已经发布的研究报告,若对报告的摘编产生歧义,应以报告发布当日的完整内容为准。须注意的是,本资料仅代表报告发布当日的判断,相关的分析意见及推测可能会根据华创证券研究所后续发布的研究报告在不发出通知的情形下做出更改。华创证券的其他业务部门或附属机构可能独立做出与本资料的意见或建议不一致的投资决策。本资料所指的证券或金融工具的价格、价值及收入可涨可跌,以往的表现不应作为日后表现的显示及担保。本资料仅供订阅人参考之用,不是或不应被视为出售、购买或认购证券或其它金融工具的要约或要约邀请。订阅人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。华创证券不对使用本资料涉及的信息所产生的任何直接或间接损失或与此有关的其他损失承担任何责任。

本资料所载的证券市场研究信息通常基于特定的假设条件,提供中长期的价值判断,或者依据“相对指数表现”给出投资建议,并不涉及对具体证券或金融工具在具体价位、具体时点、具体市场表现的判断,因此不能够等同于带有针对性的、指导具体投资的操作意见。普通个人投资者如需使用本资料,须寻求专业投资顾问的指导及相关的后续解读服务。若因不当使用相关信息而造成任何直接或间接损失,华创证券对此不承担任何形式的责任。

未经华创证券事先书面授权,任何机构或个人不得以任何方式修改、发送或者复制本资料的内容。华创证券未曾对任何网络、平面媒体做出过允许转载的日常授权。除经华创证券认可的媒体约稿等情况外,其他一切转载行为均属违法。如因侵权行为给华创证券造成任何直接或间接的损失,华创证券保留追究相关法律责任的权利。