文:华创证券研究所副所长 、首席宏观分析师 张瑜(执业证号:S0360518090001)

【扫盲帖:增量财政政策怎么评估?】

报告摘要

报告目录

10.12财政部召开新闻发布会,针对市场关注的增量财政政策,披露五大方面稳增长一揽子措施安排,诚意满满。要点概括如下:1、化债,支持地方化解政府债务风险,拟一次性增加较大规模债务限额置换地方政府存量隐性债务(“近年来出台的支持化债力度最大的一项措施”)。2、特别国债,支持国有大型商业银行补充核心一级资本(“稳妥有序支持”)。3、专项债等,支持推动房地产市场止跌回稳(允许专项债券用于土地储备、支持收购存量房、及时优化完善相关税收政策)。4、补助,加大对重点群体的支持保障力度(学生群体奖优助困)。5、其他政策工具(“正在研究中”,比如中央财政还有较大举债空间和赤字提升空间)。

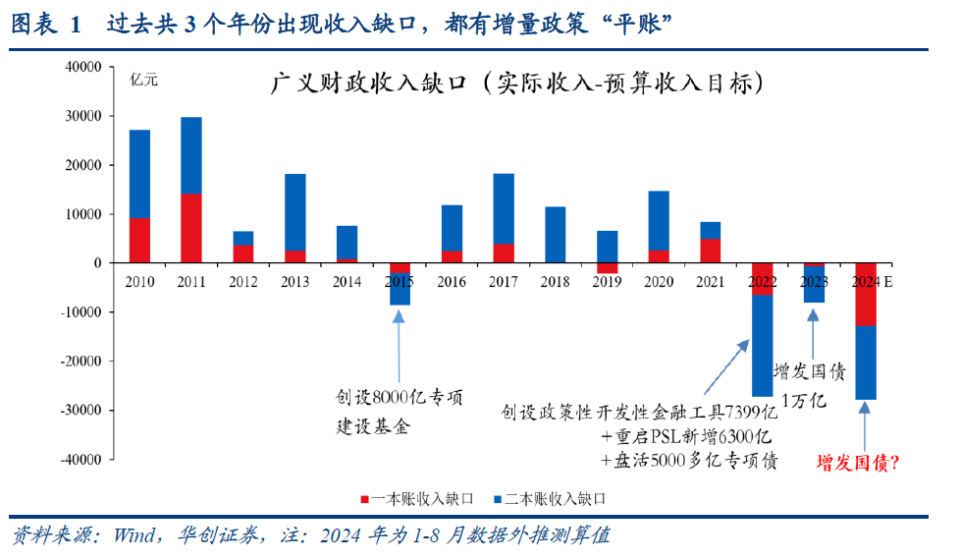

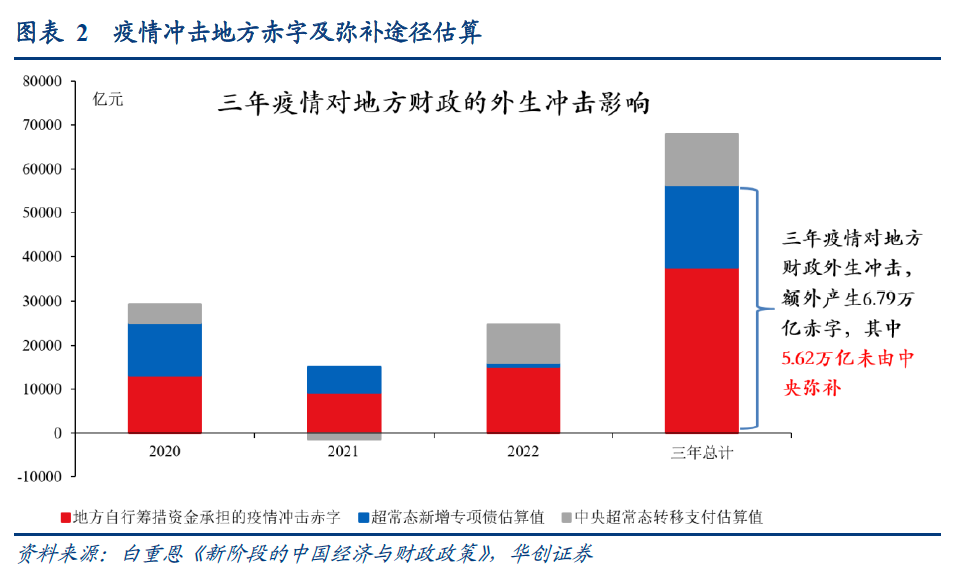

对于资本市场而言,未来半年,增量财政政策的细节还将潺潺而至:由于尚需法定程序,本次发布会并未披露上述增量财政政策的具体资金量级,后续三个关键验证时点分别是:1、10月底人大常委会(一次性增加较大规模债务限额、特别国债支持国有大行等的量级确认)。3、明年3月前后的两会(明年赤字率和预算总盘子的确定)。上述五方面增量政策,可分轻重缓急和政策目的,对应四条政策猜测路径(详见《增量财政政策的四条猜测路径》):(一)短期,为财政当年预算缺口“平账”及补充国有大行资本,或有2万亿预算缺口“平账”,或需增发国债1万亿:测算今年广义财政收入缺口约2.8万亿,其中一本账缺口1.3万亿,二本账1.5万亿(图1),对应市场此前预期需增发国债2~3万亿弥补;但蓝部长在发布会上仅提到“预计全国一般公共预算(一本账)收入增速不及预期”,未提及政府性基金(二本账),或表明财政部着眼的收支平衡口径,或限于一本账(约1.3万亿)。此外,收支平衡也并不局限于增发债务(支出=收入+债务+调入资金及使用结转结余):蓝部长还提到“鼓励有条件的地方盘活闲置资产,加强国有资本收益管理”,“指导地方依法依规使用预算稳定调节基金等存量资金,保障财政支出需要”,即计划用非税收入、结转结余及调入资金等其他来源平衡收支。补充国有大行资本,或需发行特别国债1万亿:对应“稳妥有序支持”表述,后续有需要可再发(具体细节仍待10月底人大常委会明确;作为参考,2020~2023年财政持续发行专项债补充中小银行资本金,合计约5000亿)。(二)中期1-3年,针对化债(为疫情期间地方“补账”),或有6万亿“拟一次性增加较大规模债务限额,置换地方政府存量隐性债务”的表述堪称本次发布会最大增量,但留下了两大悬念:一是规模,“较大规模”是多少?没有披露,或约6万亿:参考白重恩(2024)测算,三年疫情,地方额外产生近7万亿元赤字,其中中央仅弥补约1万亿,地方仍剩余约6万亿历史遗留赤字(图2)。二是路线,“增加”的是中央债务还是地方债务?没有明确,提示化债引入“路线B”、即由地方发债走向中央发债的概率上升,增量影响幅度要高于现有“路线A”:路线A(当前化债模式的延续):中央开制度绿灯,地方继续以时间换空间:即通过地方发行特殊再融资债、特殊新增专项债置换存量债务,对应蓝部长介绍的“中央财政在2023年安排地方政府债务限额超过2.2万亿元的基础上,2024年又安排1.2万亿元的额度”,“每年继续在新增专项债限额中专门安排一定规模的债券用于支持化解存量政府投资项目债务”。路线B(当前化债模式的优化),即中央通过增发国债/特别国债约6万亿,直接减轻地方债务还本付息负担、并补充财力,预计能较大调动地方积极性。此前化债主要沿现有“路线A”,但本次发布会将化债放在一揽子措施第一位,蓝部长描述为“近年来出台的支持化债力度最大的一项措施”,提示化债走向“路线B”的现实概率在上升,可能成为本轮增量财政政策中的超预期点。

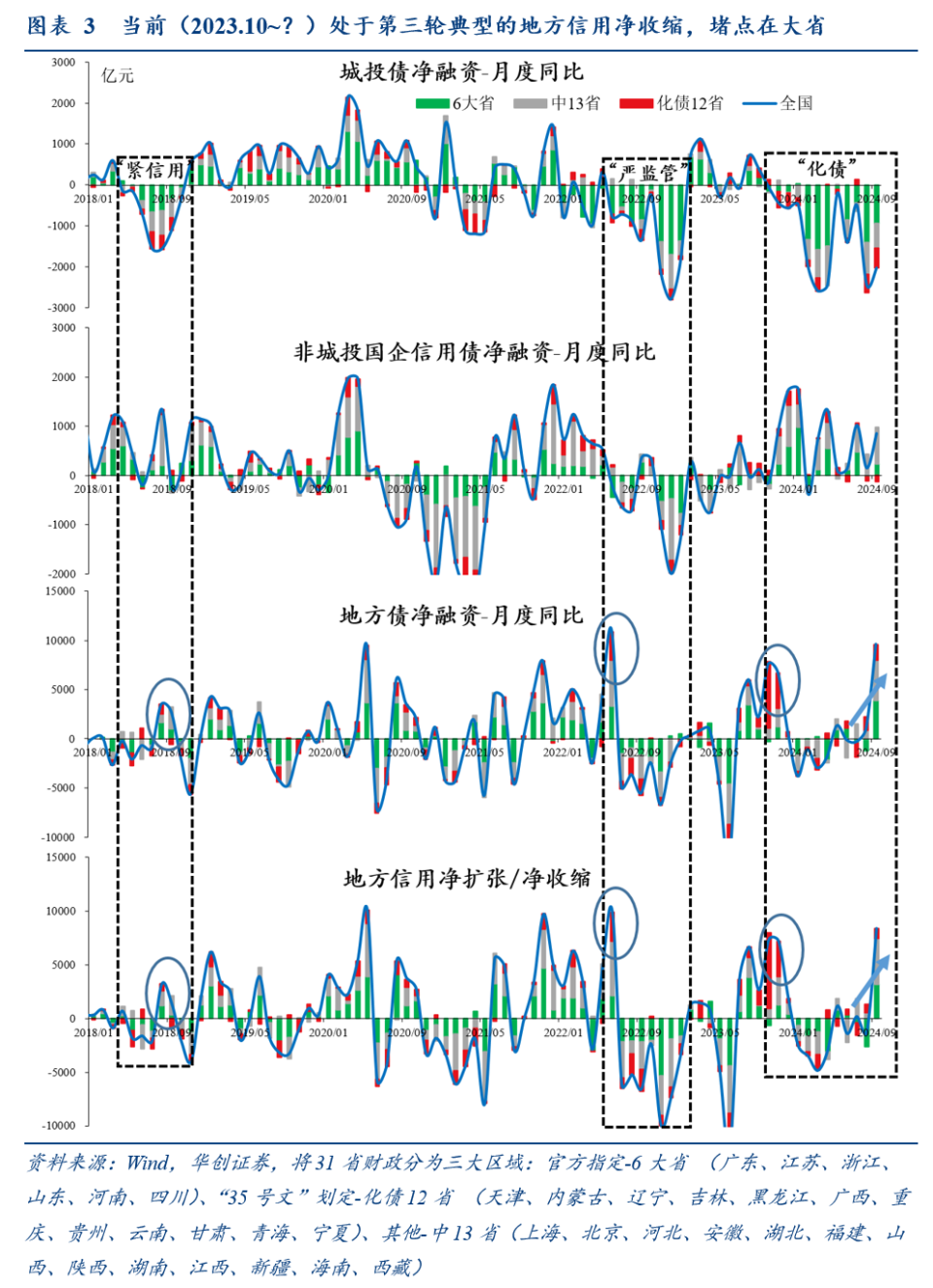

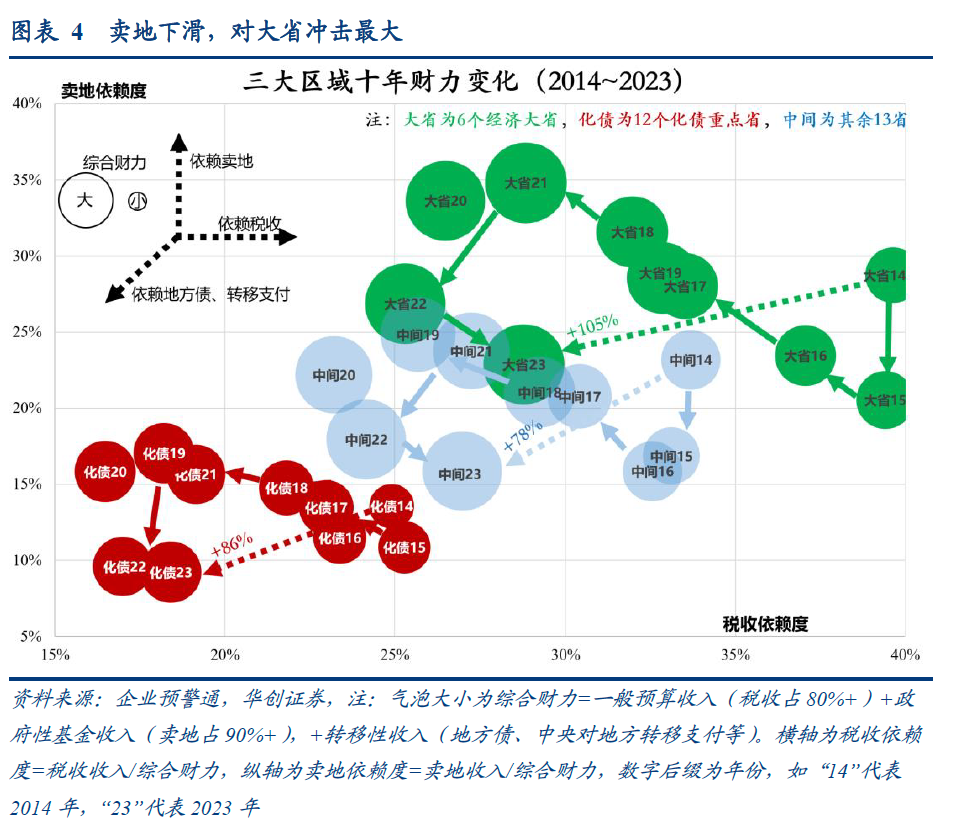

(三)长期3-5年,针对地产(为未来卖地下滑“抵账”),专项债明确扩围专项债扩围,一方面,是对6月自然资源部18条地产去库存措施(将专项债扩围到收回收购存量闲置土地用于保障性住房)的确认和扩展。另一方面,还可以视为对大省财力的定向“输血”。6个经济大省(广东、江苏、浙江、山东、河南、四川)今年专项债额度占全国超一半,卖地收入占全国也超一半;头部大省在2021年以来的卖地下滑中受冲击最为明显,去年以来已成为地方信用扩张的明显掣肘(图3~图4);本次财政部将专项债向地产扩围,头部大省的边际受益预计最明显,可视为对9月政治局“大省挑大梁”要求的有力回应。

发布会明确提及将对学生群体加大奖优助困,并对“三保”着墨颇多,但未提及市场预期较高的、针对二孩及以上家庭的增量补贴,后续仍可期待,但或量力而行,细水长流。

具体内容详见华创证券研究所10月12日发布的报告《【华创宏观】诚意满满,增量潺潺——10.12财政部发布会点评》。

根据《证券期货投资者适当性管理办法》及配套指引,本资料仅面向华创证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发。若您不是华创证券客户中的金融机构专业投资者,请勿订阅、接收或使用本资料中的信息。本资料难以设置访问权限,若给您造成不便,敬请谅解。感谢您的理解与配合。

20230406-浙江如何建设共同富裕示范区?——政策观察双周报第55期

华创证券研究所定位为面向专业投资者的研究团队,本资料仅适用于经认可的专业投资者,仅供在新媒体背景下研究观点的及时交流。华创证券不因任何订阅本资料的行为而将订阅人视为公司的客户。普通投资者若使用本资料,有可能因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。

本资料来自华创证券研究所已经发布的研究报告,若对报告的摘编产生歧义,应以报告发布当日的完整内容为准。须注意的是,本资料仅代表报告发布当日的判断,相关的分析意见及推测可能会根据华创证券研究所后续发布的研究报告在不发出通知的情形下做出更改。华创证券的其他业务部门或附属机构可能独立做出与本资料的意见或建议不一致的投资决策。本资料所指的证券或金融工具的价格、价值及收入可涨可跌,以往的表现不应作为日后表现的显示及担保。本资料仅供订阅人参考之用,不是或不应被视为出售、购买或认购证券或其它金融工具的要约或要约邀请。订阅人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。华创证券不对使用本资料涉及的信息所产生的任何直接或间接损失或与此有关的其他损失承担任何责任。

本资料所载的证券市场研究信息通常基于特定的假设条件,提供中长期的价值判断,或者依据“相对指数表现”给出投资建议,并不涉及对具体证券或金融工具在具体价位、具体时点、具体市场表现的判断,因此不能够等同于带有针对性的、指导具体投资的操作意见。普通个人投资者如需使用本资料,须寻求专业投资顾问的指导及相关的后续解读服务。若因不当使用相关信息而造成任何直接或间接损失,华创证券对此不承担任何形式的责任。

未经华创证券事先书面授权,任何机构或个人不得以任何方式修改、发送或者复制本资料的内容。华创证券未曾对任何网络、平面媒体做出过允许转载的日常授权。除经华创证券认可的媒体约稿等情况外,其他一切转载行为均属违法。如因侵权行为给华创证券造成任何直接或间接的损失,华创证券保留追究相关法律责任的权利。