就好像15年那波牛市,一年时间,沪深300指数的估值从8倍干到18倍,但代表成分股盈利的指数每股收益基本没涨,换句话说,15年的牛市纯靠情绪推上去的,根本就没有业绩支撑。

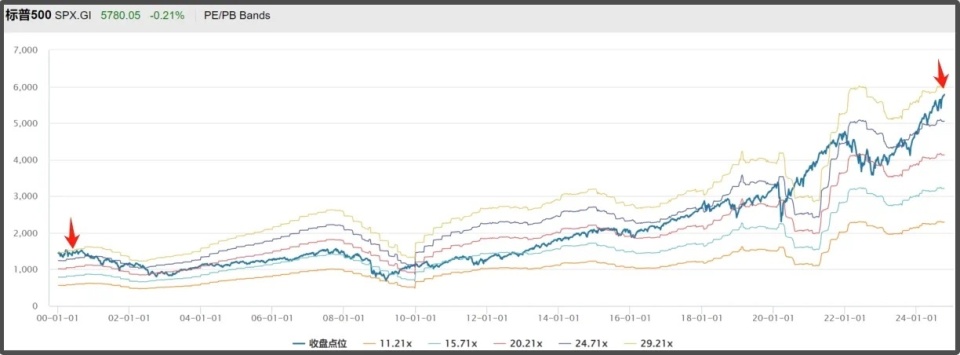

而美股的长牛主要是业绩的推动,例如下图是2000年以来标普500的pe band,斜向上的曲线代表不断增长的每股收益。

2000年标普500的市盈率是30倍,也就是图中黄线的位置,20多年过去,标普500的估值还是在黄线附近,推动指数上涨的是每股收益涨了4倍。

这就是A股和美股最大的不同。

因为投资者结构不同,所以有时候两边的经验不能乱套,巴菲特吹捧指数基金,因为指数基金持有体验好。

但咱这边因为散户多,所以专业机构反而是能赚取超额收益的,股票基金的年化收益拉长周期看都能跑赢宽基指数。你要在A股持有指数基金,就不能无脑长拿,不然容易坐过山车白玩。

...

昨天聊了下我们的芯片组合,有读者在评论区提到高盛(实则是大摩)上个月发布的看衰半导体的研报。

那份报告我有印象,其实大摩不是在针对半导体行业的所有环节,它针对的主要是内存,再直接点,它针对的是韩国芯片股海力士它们。

下调海力士评级的同时,大摩还丧心病狂的腰斩原本的目标价,从26万韩元直接砍到12万韩元,而那会儿海力士的股价是16万韩元,所以报告发布后海力士盘中最大跌幅超10个点,收跌6%。

大摩明面上给的理由,是今年四季度开始通用DRAM和HBM会供应过剩,同时通用DRAM对应的手机电脑需求下滑,HBM对应的AI需求下滑,所以内存行业又要下行,且会一直持续到26年。

报告顺嘴还提了下闪存,认为厂商的资本支出相对健康,不过闪存和内存有重叠的客户群,所以未来价格走势也堪忧。

这理由各位看看就得了,四个月前大摩还在吹内存市场迎来超级周期呢,还预计明年不管是普通DRAM还是HBM都供应不足,海力士的股价被低估,并上调了10%的目标价呢。

而且报告发布前,大摩大量卖出了海力士的股份,远超同行,卖完以后它报告发出来了,所以搞不好这是在做T呢,先自己高位卖,然后发看空研报打压股价,最后再捞回来仓位。

最新消息韩国交易所已经在查这里面有没有其他事儿了,而韩国股民也是嗤之以鼻,股价这几天又涨回去了。

总之,大摩报告的关键就在于它发现几个内存大厂资本开支太大,但其实这些大厂的资本开支未来主要会集中在HBM和企业级SSD等高价值产品上,所以通用DRAM供应过剩的可能性其实不大。

AI需求以后如何确实不好说,但比较公认的事实是,现在绝对不是AI的高潮,因为和互联网在生活中的渗透相比,远远不如。当做参考的英伟达的业绩暂时还没有显露出疲态。

如果AI需求不垮,HBM直接利好,同时AI手机、AI PC对普通DRAM的用量也会提高。另外,即便不考虑AI手机、AI PC,海力士和三星也都认为当前手机和电脑对内存的需求没有减少也没有增加。

综上,我觉得大摩的观点有点过于悲观,还不足以让我对芯片的观点发生变化,甚至清仓芯片。咱们的芯片组合不是只针对内存的,底层资产是投的整个芯片产业链。