IPO案例:销售返利款会计处理

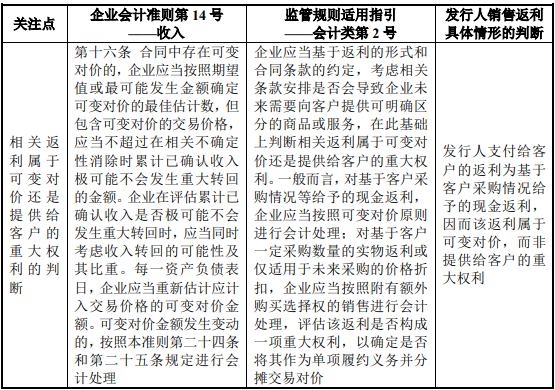

销售返利款会计处理方式,是否符合《企业会计准则》规定;报告期内销售返利款金额波动较大且最近一年及一期计提金额不断降低的原因;计提金额与销售收入的匹配性、计提充分性1、说明销售返利款会计处理方式,是否符合《企业会计准则》规定销售返利政策是消费电子行业常见的一种促销手段,厂商能够依据不同客户在不同时间和条件下的具体谈判情况对返利条件进行灵活调整,相对于直接降价手段而言,销售返利既能保证客户对公司产品的采购量,也有利于维护产品价格体系的相对稳定。根据《企业会计准则第14号——收入》、《监管规则适用指引——会计类第2号》,对于发行人销售返利具体情形的判断如下:

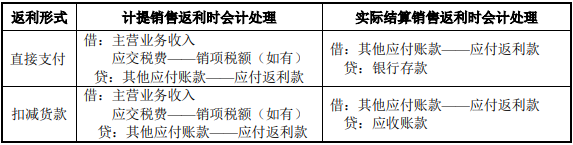

报告期内,发行人根据产品出货量或与客户确定的返利金额计提返利,返利支付形式包括直接支付返利金额和后续扣减货款两种形式。报告期内,发行人上述两种返利支付方式的会计处理如下:

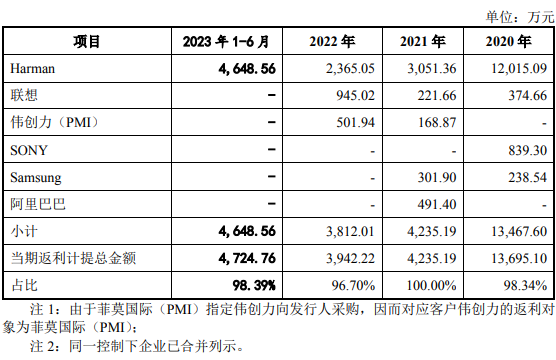

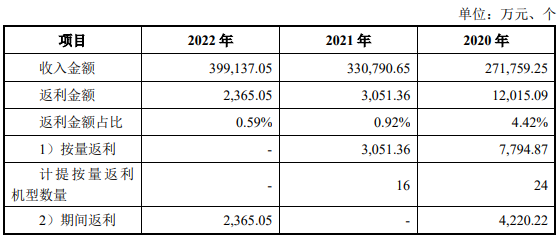

综上,发行人销售返利并非为了自客户取得可明确区分的商品或服务,系基于客户采购情况给予的现金返利,因而该返利属于可变对价,而非提供给客户的重大权利。发行人于每个资产负债表日根据与客户协商结果对返利金额作出最佳估值数并进行账务处理,调整冲减当期收入进行会计处理,符合《企业会计准则第14号——收入》《监管规则适用指引——会计类第2号》的相关规定。2、报告期内销售返利款金额波动较大且最近一年及一期计提金额不断降低的原因报告期内,发行人销售返利计提金额分别为13,695.10万元、4,235.19万元、3,942.22万元和4,724.76万元。其中,发行人对Harman的销售返利分别为12,015.09万元、3,051.36万元、2,365.05万元和4,648.56万元,占各期计提的销售返利比例分别为87.73%、72.05%、59.99%和98.39%,为发行人返利计提主要客户。发行人与Harman返利计提主要基于双方合作利润率情况综合谈判确定,发行人与Harman利润率受到产品销售情况(包括销售规模、预测规模等)、汇率波动、原材料成本等多种因素影响。2020年至2022年,发行人对客户Harman计提的返利包括按量返利及期间返利,其中按量返利根据上年末与客户确认的计提标准以及年度内产品出货情况计提,计提金额=出货量*单位返利,不同机型,返利标准不同;期间返利为发行人与客户谈判确定,其发生与否以及金额大小取决于双方合作规模、汇率波动以及原材料价格变动,具有波动性。2021年发行人计提返利金额降低,主要系对Harman的返利计提金额减少,返利计提金额由2020年的12,015.09万元下降至3,051.36万元,具体原因为2020年底美元兑人民币汇率持续大幅下行,并且预计2021年持续维持低位,同时部分原材料成本上升,因此经双方谈判确定:(1)在按量返利方面,2021年减少返利计提的机型,由2020年的24个减少至16个,并降低了部分机型的计提比例,比如某F型号的返利计提比例从7%减少至3.5%,从而导致2021年按量返利金额同比减少4,743.51万元;(2)在期间返利方面,2021年不再计提期间返利,导致返利金额减少4,220.22万元。2022年相对2021年,发行人返利计提金额略有降低,主要系对Harman的返利计提金额减少,返利计提金额由2021年的3,051.36万元下降至2,365.05万元,减少了686.31万元,主要原因为:2021年底,美元兑人民币汇率仍维持在低位,且部分原材料呈现涨价趋势,故双方谈判取消了按量返利,后因2022年2、3季度美元兑人民币汇率上涨,因此2、3季度增加了期间返利,上述因素共同作用下导致2022年计提额返利金额同比减少686.31万元。2022年11月,发行人与Harman签署返利协议,针对双方2023年度的销售返利作出了如下约定:若2023年Harman向发行人采购金额低于5.5亿美元,则按照销售收入的2.40%计提销售返利;若Harman向发行人采购金额高于5.5亿美元,则5.5亿美元按照2.50%计提销售返利,高出部分按照销售收入的2.80%计提销售返利。2023年1-6月,发行人按照与Harman确认的成品销售收入的2.40%进行销售返利的计提。报告期内,发行人主要返利客户为Harman、联想、伟创力(PMI)、Sony、Samsung、阿里巴巴,上述客户报告期各期计提返利金额合计与当期返利计提总金额的情况如下:

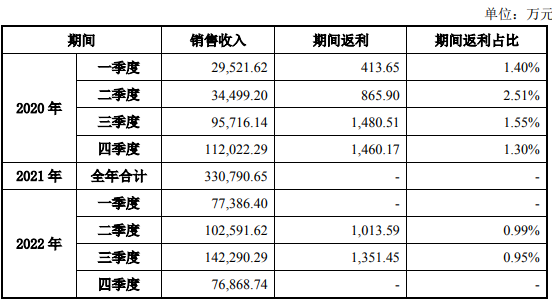

报告期内,返利计提金额与销售收入的匹配性及计提的充分性具体分析如下:2020年至2022年,发行人对客户Harman计提的返利包括按量返利及期间返利。其中,按量返利根据年初与客户确认的计提标准以及年度内产品出货情况计提,计提金额=出货量*单位返利,不同机型的返利标准不同(包括按比例计提如1.5%-7%等不同比例,或者按照每台计提一定金额如0.12-1.45美元/台等不同金额),因此按量返利的计提金额与具体机型的出货量相匹配,但与整体销售收入不存在匹配关系。期间返利,主要系考虑汇率、原材料成本、销售规模或未来销售预测等因素综合谈判确定,由于上述因素各季度变动比较大,因此通常每年的各季度计提的期间返利金额与各季度的销售情况具有一定的匹配性。2020年至2022年,发行人针对客户Harman返利计提情况与销售收入对比情况如下:

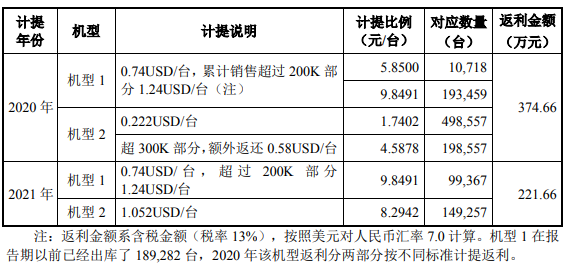

2020年至2022年,发行人按量返利计提机型数量分别为24个、16个、0个,逐期减少,计提的返利金额分别为7,794.87万元、3,051.36万元、0万元。按量返利计提金额变动趋势与按量返利计提机型数量变动趋势一致,2021年按量返利计提金额比例减少较计提机型数量减少幅度更大的主要原因系部分机型计提标准下降所致。以2020年至2022年按量返利计提机型中计提金额最大的某F机型为例,其在2020年、2021年实现出库收入分别为3,136.03万美元、5,303.86万美元,返利计提比例分别为7.00%、3.50%,以此计算的返利金额分别为219.52万美元、185.64万美元,上述计算的返利金额与发行人账面计提的返利金额相匹配,计提充分。2020年至2022年,按照季度来看计提期间返利金额和销售收入配比关系如下:

由上可知,2020年各季度的期间返利计提金额与各季度销售收入较为匹配,其中二季度占比相对较高,主要系受2020年年初的外部特定因素影响,公司一季度业绩下滑较大,为争取客户更多的订单确保全年的业绩,发行人二季度加大促销力度,增加了对客户的返利金额,但由于收入较订单有一定的延时,导致该季度的返利金额占比相对较高。2021年由于美元兑人民币汇率处于低位,因此本年度未计提期间返利。报告期各期,美元兑人民币汇率波动情况如下:

自2022年2季度起,美元兑人民币汇率上涨,因此2022年2季度、3季度计提了期间返利,但考虑主要原材料(如IC、电池、塑胶件、电声物料等)价格普遍上涨等因素的影响,期间返利计提比例低于2020年各季度的计提比例,具有合理性。自2022年9月起全球消费电子市场景气度下滑,下游客户采购需求减少,叠加外部特定因素影响,公司对于2022年4季度的销售预测不乐观,且客户哈曼的订单也大幅降低,考虑上述综合因素,因此2022年4季度未计提期间返利。综上,2020年至2022年,发行人各年度计提的期间返利变动具有合理性,不同年度各季度之间计提返利的金额与收入规模存在一定的配比关系,计提充分。2023年1-6月,发行人针对客户Harman返利计提金额为4,648.56万元,占计提返利前针对客户Harman销售收入的比例为2.37%,略低于2.40%原因系发行人针对客户Harman的收入包含了少部分非成品收入,以及客户Harman确认采购与发行人收入确认存在时间性差异所致,具备合理性。报告期内,发行人针对联想返利计提金额与销售收入的匹配性如下:

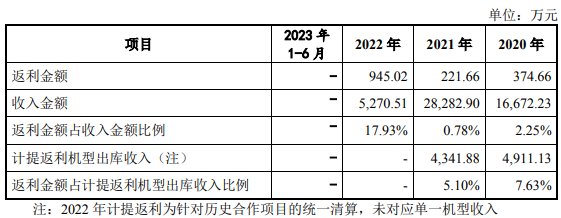

报告期内,发行人根据与联想谈判确定的计提机型及计提比例,按照各年的出货量进行返利计提,涉及2个具体机型。2020年、2021年返利金额占收入金额比例分别为7.63%、5.10%,变动主要受上述计提机型出货数量和计提比例的变化的影响,具体分析如下:

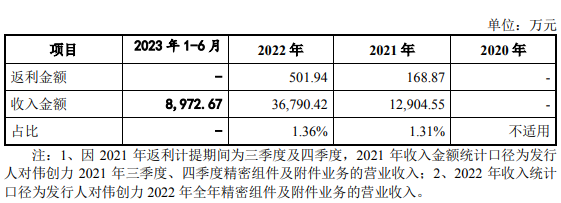

2022年返利金额占收入金额比例较高主要原因为2022年双方合作项目进入清算阶段,基于双方过往合作,协商确定补提一笔特殊返利945.02万元。2023年1-6月,由于发行人与联想合作项目结束,发行人无需就客户联想计提返利。由上可知,报告期内,发行人与联想返利计提标准并根据出货量计算应计提的返利后计提,销售返利计提准确、充分。报告期内,发行人通过伟创力向终端客户PMI销售产品,针对发行人与终端客户PMI谈判价格的变化,PMI与发行人协商后发行人以返利的形式支付给PMI。报告期内,发行人针对客户伟创力(PMI)返利计提金额与销售收入的匹配性如下:

由上表可知,2021年及2022年,发行人针对伟创力(PMI)计提的返利金额占其对应收入金额分别为1.31%、1.36%,较为稳定,与收入相匹配。2023年1-6月,由于发行人已通过转让通立电子股权的形式剥离针对伟创力(PMI)的业务,因而发行人不再针对伟创力(PMI)计提销售返利。综上,报告期内,发行人对伟创力(PMI)的销售返利计提准确、充分。报告期内,发行人针对客户Samsung返利计提金额与销售收入的匹配性如下:

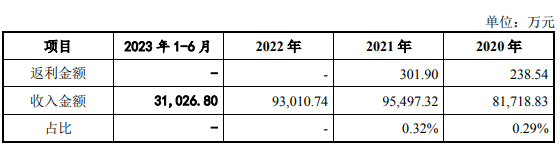

报告期内,发行人与客户Samsung根据项目协商预留返利空间,计提返利金额=预留返利-季度降价金额-其他费用/成本。2020年及2021年,发行人针对客户Samsung计提返利金额分别为238.54万元和301.90万元,占向Samsung实现营业收入金额比例分别为0.29%、0.32%,较为匹配。2022年,受主要原材料市场价格上涨等其他费用/成本增加,以及季度降价因素的影响,该年未计提返利。2023年1-6月,受消费电子市场需求下滑影响,双方合作规模下降,未计提返利。综上,报告期内发行人根据与Samsung确定的返利计提标准计提返利,返利计提准确、充分。2020年针对客户SONY计提的一笔特殊返利,主要系发行人为弥补外部特定因素延迟出货并加强双方合作关系,向客户提供特别折扣返利,计提金额为121.74万美元,折合人民币839.30万元。因而,发行人针对客户SONY计提的该笔返利与向SONY实现的整体营业收入之间不存在配比关系。2021年针对客户阿里巴巴计提的一笔特殊返利,金额为491.40万元,系阿里巴巴指定采购物料降价,经协商,发行人将物料降价对应的金额返还给客户。该笔特殊返利与向阿里巴巴实现的整体营业收入之间不存在配比关系。报告期内,该笔特殊返利根据降价物料的数量和单个物料降价金额计算计提金额,经阿里巴巴确认后计提,计提充分。综上所述,报告期内,除与SONY、阿里巴巴之间的返利系因偶发性事件导致的特殊返利,因此对其计提的返利金额与收入金额不存在配比关系外,发行人与Harman、联想、Samsung及伟创力(PMI)等客户的返利计提主要系基于部分机型的出货量或者与部分期间实现的收入相关,存在一定的配比关系,各期之间的返利占比变动主要系考虑汇率波动、原材料成本变动、销售收入或销售预测、合作项目收尾清算等多重因素所致。发行人与主要客户之间计提返利依据合理,计提充分。来源:投行业务资讯